“2兆円企業”日本電産が抱える後継者問題の危うさ。73歳の新社長まで登場

「車載事業の失速」の理由は?

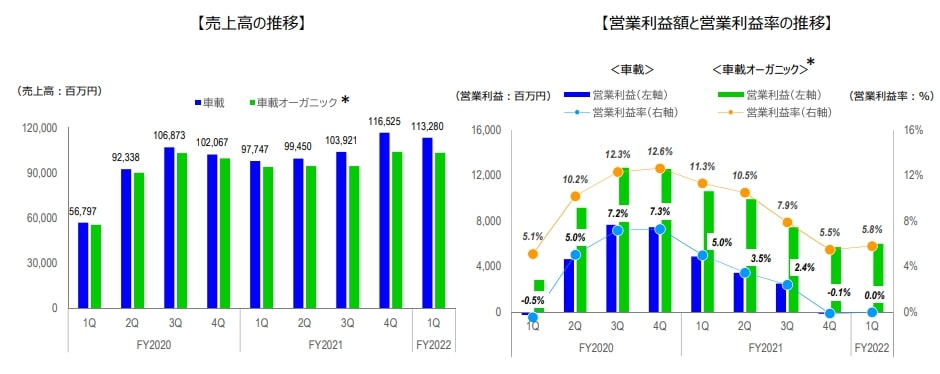

車載事業業績推移※決算説明資料より

関氏への批判として頻繁に言及されるのが、成長期待の高い車載事業の失速。2022年3月期の売上高は前期比16.6%増の4176億円、営業利益は同45.3%減の106億円で、営業利益率は2.6%。利益率は1.9ポイント落ちました。この事業は2023年3月期第1四半期に赤字に陥っています。中長期的に見ても、売上高と営業利益は伸び悩んでいるのがわかります。

利益においては、資源高の影響を受けているのでしょう。ポイントは売上高が伸び悩んでいることです。永守氏からすると、社運を賭けた車載事業のトップラインが上向かないことに苛立ちを感じたのかもしれません。

ただし、日本電産の車載モーターの主戦場は中国。日本電産の駆動システムE-Axleの中国のシェアは27%でトップに立っています。中国は2035年に新車販売のすべてを環境対応車にするとの方針を固めており、電気自動車化が進んでいます。日本電産は旺盛な需要を取り込めると予想していました。

自動車販売数とゼロコロナ政策

しかし、中国はゼロコロナ政策を続けており、厳しい外出制限が課されています。中国の自動車販売台数は、2022年4月に118万台となり、昨年4月の225万台からおよそ半減しました(中国自動車工業協会CAAM調べ)。

中国市場は景気を犠牲にしたゼロコロナ政策の影響で、消費が冷え込んでいるのです。

日本電産の業績が永守氏の思い描くように伸びないのは、一言で表すと「市況の変化」です。関氏がトップに就いたことによる業績低迷は、関氏を更迭する“理由”ではありますが、“原因”とは言えません。