日本も住宅ローン金利上昇か?初心者でもわかる「金利上昇リスク」への備え方

多くの人にとってマイホームは一生に一度の買い物。住宅は高額なので、通常は銀行からお金を借りて購入するのが一般的です。これが「住宅ローン」ですが、借金ですので「金利」がつきます。

※画像はイメージです(以下同じ)

しかし最近の住宅ローン金利は低くて年約0.4%、高くても年1%台半ば〜後半であることがほとんど。過去には8%台の時期があったことを考えると、現在は相当な低金利で、それだけ住宅を手に入れやすい状況と言えます。

とはいえ、何千万円におよぶお金を何十年もかけて返済する義務を負うことに変わりありません。また、アメリカの利上げの影響を受け、日本の住宅ローン金利も上昇傾向にあると言われています。これから住宅ローンを組もうと考えている人は、こうした金利上昇リスクに対してどのように備えればよいのでしょうか。

住宅購入の相談に答える「千日のブログ」運営者で、住宅購入に関する書籍も出版している千日太郎さんに質問し、初心者でもわかりやすいよう易しく答えてもらいました(※この記事で扱う金利は、民間銀行の住宅ローンを前提としています。住宅金融支援機構が提供する「フラット35」には触れていません)。

住宅ローンの金利はどう決まる?

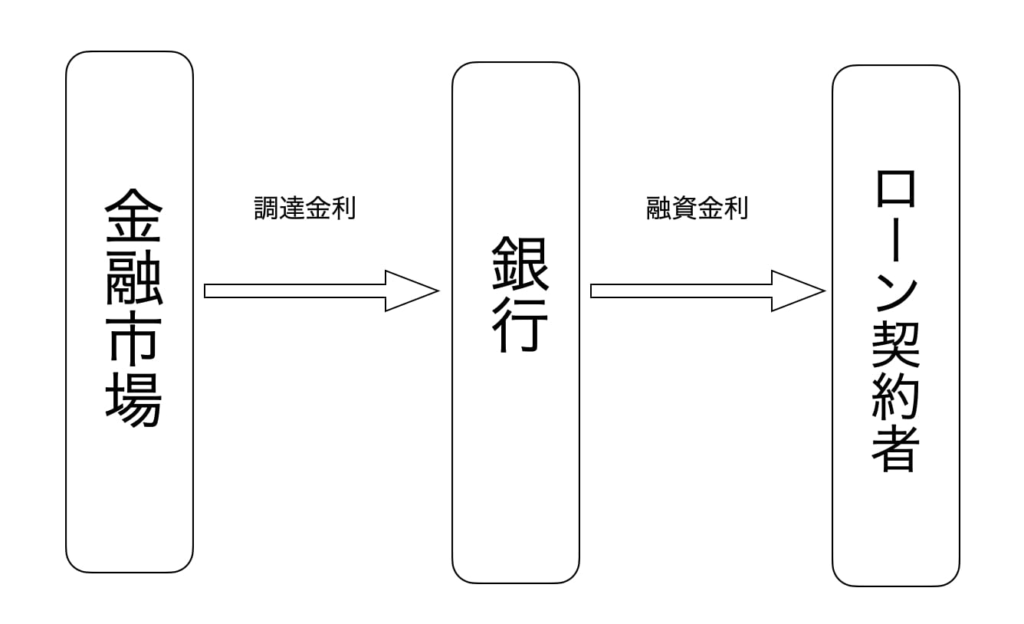

そもそも、住宅ローンの金利はどのようにして決まるのでしょうか。

「私たちが銀行からお金を借りるように、銀行も金融市場からお金を借りています。この際に発生する金利を“調達金利”と呼び、商売でたとえるなら“原価”に当たります。一方で、銀行がローン契約者に提示する金利は“融資金利”といい、これは“売価”ですね。

住宅ローンは銀行が提供する商品ですから、銀行は調達金利と融資金利の差額で利益を得ています。都市銀行の調達金利は0.3%ほどです。現在、住宅ローンの金利が低いのは、調達金利が低いためです。今後、調達金利が上がると、銀行は住宅ローンの金利を上げる可能性があると言えます」

変動金利と固定金利の違いとは?

住宅ローン金利が決まる過程(図版/筆者作成)

「実際には、これからご説明する変動金利、固定金利によって金利の決まり方は異なってくるのですが、ひとまず『住宅ローンは金融市場の動向の影響を受ける』と思っていただいて大丈夫です」と千日さんは言います。

各銀行はホームページで住宅ローン商品を紹介しています。実際に、とある銀行を調べてみると、2022年12月1日時点で「変動金利が年0.375%」「全期間固定金利が年1.45%」と書かれていました。このように、一言で住宅ローンと言っても、変動金利と固定金利の2種類が存在します。どのような違いがあるのでしょうか。

「住宅ローンでお金を借りられる期間は最長で35年ですが、その間には何が起こるかわかりません。契約時点の金利が年0.4%でも、時間を経るごとに上がっていくことは十分にあり得ます。これを“金利変動リスク”と言います。変動金利と固定金利との違いは、そのリスクを契約者と銀行のどちらが負うかなのです」

50歳からの賢い住宅購入

アラフィフが住宅購入の検討をきっかけに、「個人資本」と「社会資本」の現状を正しく把握し、無駄なお金を使わずに、不安材料をなくしながら 損をしない家選びを実現する本