スシローが業績絶好調。テイクアウトだけじゃない4つの理由

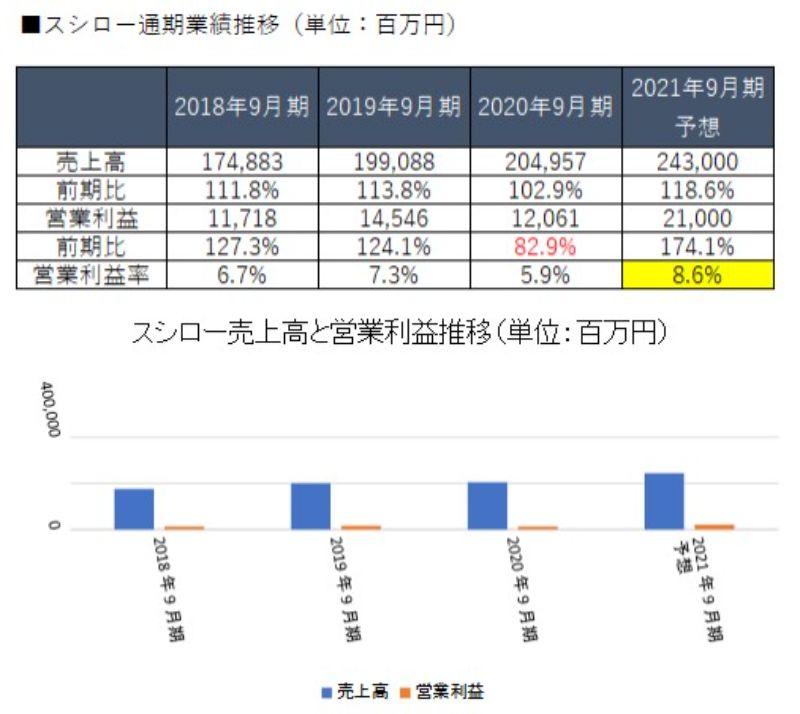

スシローの業績がコロナ禍の外食企業とは思えないほど絶好調です。2021年9月期第3四半期の売上高は前期比18.6%増の1787億5100万円、営業利益は111.7%増の182億4500万円となりました。通期の売上高を前期比18.6%増の2430億円と予想しています。

この数字は長年後塵を拝してきた吉野家ホールディングスを軽々と飛び越え、大戸屋を傘下に収めたコロワイドも追い抜くもの。3位のマクドナルドホールディングスを射程圏内に収めました。

そして驚くべきは営業利益。通期は前期比74.1%増の210億円を見込んでいます。これは新型コロナウイルス感染拡大前の2019年9月期と比較しても44.3%増加するという驚異的なもの。これほど業績好調の背景にはどのような秘密が潜んでいるのでしょうか?

なお、スシローは2021年4月1日からFOOD&LIFE COMPANIESという社名になりましたが、ここでは馴染みのあるスシローを使います。

持ち帰り寿司の京樽を傘下に

スシロー通期業績推移(決算短信をもとに筆者作成。以下同じ)

スシローの売上高が大幅に伸びた理由は単純です。2021年2月に吉野家ホールディングスから持ち帰り寿司の京樽を譲受し、同年4月に完全子会社化したためです。2021年6月末時点で京樽は150店舗、京樽グループの回転寿司店「海鮮三崎港」が106店舗あります。買収によって店舗数が飛躍的に増えました。

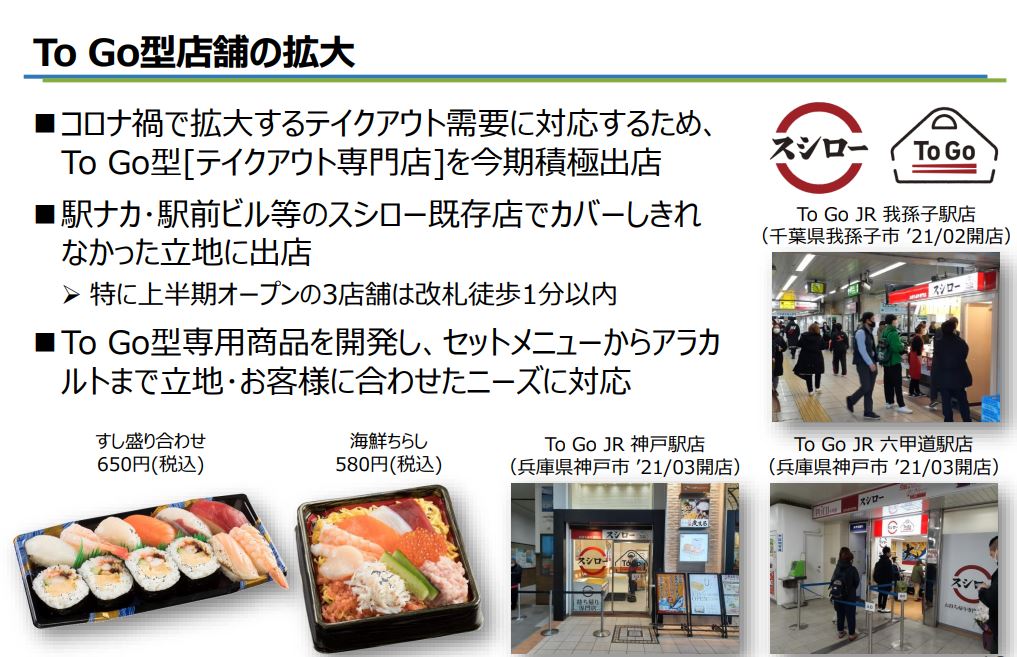

スシローが大型の企業買収をしたのは、2017年の上場以来初めてです。スシローは業績好調の背景として、新常態に合わせたテイクアウト店を多数出したことが奏功しているように見せています。これはスシローが持ち帰り寿司の京樽を買収し、シナジー効果が出ているように印象づける狙いがあるものと考えられます。

原価率が低下して営業利益率を大幅に押し上げ

「2021年9月期上期実績」より

売上高の側面で京樽の効果があったことは間違いありませんが、営業利益率が2020年9月期の5.9%から8.6%(予想)に急上昇するのは、別の要因が2つ大きく関わっています。1つ目は魚の価格が急落したことによる、原価率の改善です。もう1つが政府、自治体から営業時間短縮に係る協力金や雇用調整助成金を得たことです。

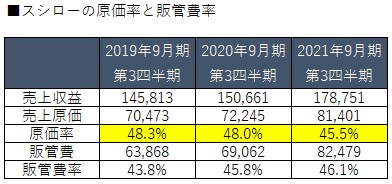

スシローの原価率と販管費率

原価率から見てみましょう。スシローの原価率は新型コロナウイルス感染拡大前の2019年9月期第3四半期と比較して2.8ポイント低下し、45.5%になりました。コロナによって家賃負担が重くなり、販管費率は高くなっていますが、原価率の削減でそれをカバーしたことになります。