20代の住まいは、賃貸か購入か?購入派の最大のメリットとは

20代と言えば、就職、結婚、出産などキャリアやライフプランが大きく変わりやすい年代でもあります。

※画像はイメージです(以下同じ)

一般的には20代前半は実績やスキルを積む期間、20代後半は20代前半で積み上げたスキルや経験を活かす期間だと言われていますが、最近ではライフプランやキャリアプランの多様化が認められ、20代前半で転職する人も多いようです。今回は20代のライフプランを考えつつ、住まいの永遠のテーマである「賃貸vs購入」のメリット・デメリットについて伝えていこうと思います。

前半と後半で差が!20代の平均年収は

国税庁が行っている「民間給与実態統計調査結果(令和元年分)」によると、20代前半(20歳~24歳)の平均年収が248万円という結果があります。それに対し、20代後半(25歳~29歳)の平均年収は328万円で、約80万円の差が生じています。

ライフスタイルや所属している企業の補助にもよるので、一概には言えませんが、家賃を決めるにあたり、一般的には「収入の30%前後」が目安と言われています。つまり、20代前半の平均収入から見た家賃の目安は約7万円、20代後半は約9万円です。

(※編集部注:実際には、上記の平均収入から社会保険等を引かれるので、手取りは75〜80%に減る。家賃を「手取り収入の30%」に抑えるべきという説もあり、それだと家賃上限はもっと低くなる)

20代、何かと付き合いが多くまだまだ遊びたい年代。住居費に月7万~9万円の支出は正直痛手ですよね。

また住居購入の場合、住宅購入金額は一般的に年収の5倍までの価格までが妥当と言われています。平均年収から見た物件購入価格は20代前半では約1240万円、20代後半だと1640万円です。東京23区内で中古物件の平均価格が1番低い墨田区でも、2380万~5880万円なので、購入を検討している人は郊外も視野に入れると良いかもしれません(※ホームズ調べ、2021年8月4日更新)。

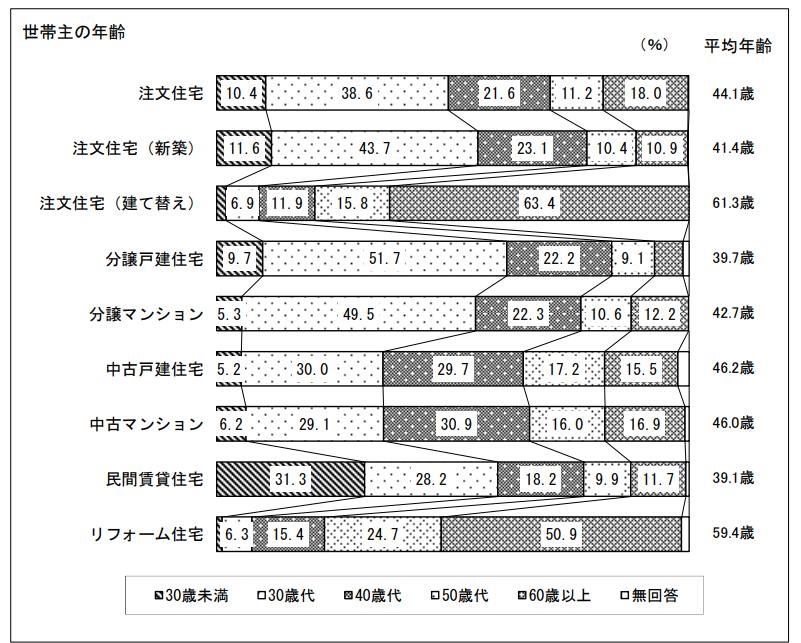

住宅を買う20代もそこそこいる

国土交通省が公開している「平成30年度 住宅市場動向調査報告書」によると、住居所得年齢は30代が一番多いのですが、20代も一定の割合を占めていることがわかります。

※国土交通省「平成30年度 住宅市場動向調査報告書」より

住宅購入者のうち、20代が一定の割合を占めているのは意外な結果ですし、「20代でマンションなんて本当に購入できるの?」と疑問に感じる人は少なくないと思います。

前述した通り、20代はライフプランが一番変わりやすい時期。大きくライフプランが変わったタイミングで住居購入を検討する人が多いようです。