「チャルメラ」「一平ちゃん」の明星食品が日清食品に買収されたワケ

TOB(Take Over Bid)とは、株式公開買い付けのことであり、不特定多数の株主に対して、あらかじめ「取得価格」「取得株数」「実施期限」を提示した上で、証券取引所外で一括して買い付けます。

その主な目的は上場企業の買収や子会社化、経営権の取得といったものです。そして、対象企業が株式の買い付けに合意している場合のTOBを友好的TOB、合意していない一方的なTOBを敵対的TOBと呼びます。

明星食品、経営から創業者一族が手を引く

※画像はイメージです(以下同じ)

なお、TOBにおける買収側のメリットとしては、

①. 大量の株式を短期間で取得できる

②. 買収金額が市場に左右されない

③. 予定数に達しない場合はキャンセル可能

といった点が挙げられ、買い付けに応じる不特定多数の株主には、基本的にTOBにおける取得価格は、その時点での市場の株価にプレミア価格を乗せた金額になるというメリットがあります。

ただし、敵対的TOBの場合は、TOBを表明した時点で、買収側に後に触れるホワイトナイトのような対抗策を講じられるデメリットも存在します。

さて、「一平ちゃん」シリーズの投入により、ようやくカップ麺カテゴリでも反撃の兆しを見せていた明星食品でしたが、1994年には、’79年の上場以来初の経常赤字に転落していまいます。

これはカップ麺でのヒット不足や米国進出の失敗等の影響もありましたが、スーパーマーケットなどの小売側が流通革命の結果、価格交渉力を持つようになり、即席麺の安売りを目玉にするような広告宣伝手法が横行していた結果でもありました。

そのような状況下、明星食品はあくまで自主独立を掲げ、工場再編等の抜本的リストラを進めますが、その過程において創業者一族の役員は次々と退任、経営から創業者一族が手を引くことになります。

日清食品が明星食品を買収したワケ

そして、2003年にその株式を取得したのが、当時“物言う株主”として有名だったスティールでした。

スティールは、同じく“物言う株主”としてその名を轟かせていた村上ファンドとも協調しながら、株式を買い増し、最終的に全株式の23%(約55億円)を保有する大株主となります。

そして、比較的良好な関係にあったスティール日本法人代表が退任後の’06年10月27日、スティールは明星食品に対するTOBを発表、明星食品の経営陣がTOB応募見送りを株主に要請したため、敵対的TOBへと発展しました。

この敵対的TOBに対して、明星食品は防衛策として、ホワイトナイトによる友好的TOBを選択、その資本提携交渉先として、長年のライバルでもある日清食品を選びます。

ホワイトナイトとは敵対的買収を仕掛けられた対象企業を、友好的に買収または合併する企業のことであり、“白馬の騎士”のイメージからそう名付けられています。

本来、明星食品とすれば、シェア奪還のためにリストラを敢行したわけで、いまさら日清食品の傘下に入るのは厳しい決断であったはずです。

しかし、11月27日のTOBの期限までに有効な対抗策を取れなければ、スティールの判断次第でより独立性が失われる可能性もあります。その結果、11月15日に日清食品の友好的TOBと明星食品の賛同が発表されます。

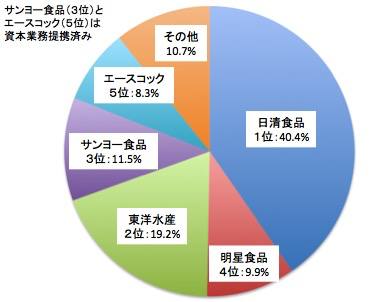

ところで、ホワイトナイトを受諾した日清食品側にはどのようなメリットがあったのか、ここで’06年当時の即席麺業界のシェアを見ておきましょう。

即席麺業界のシェア(2006年時点)

首位の日清食品のシェアは既に他社を圧倒するものでしたが、前述した通り、強くなった流通業界に対して、価格交渉力を発揮するためにも市場シェアは重要でした。

ここで4位の明星食品を傘下に加えれば実質的に市場シェアの過半を握ることとなり、そういった意味でも価値のあるディールであったと言えます。

このような経緯を経て実施された日清食品のTOB価格は870円、スティールの700円を大きく上回っており、11月27日期限のスティールのTOBには応募がなく不成立、スティールが日清食品のTOBを支持することを発表し、一連の騒動は収束に向かいました。

敵対的TOBが明星食品にもたらしたもの

結果として、即席麺業界の勢力図は上記のように再編されることとなったわけですが、ここで興味深いのが、その引き金となる敵対的TOBに失敗したスティールの結果です。

敵対的TOBには失敗したものの、日清食品の友好的TOBに参加することで、55億円の保有株式は87億円で売却、30億円以上の利益を獲得しています。また、実はスティールは日清食品の株式も6%保有する大株主で、実質的市場シェアの寡占に対する値上がりも期待できます。

そして、そもそもスティールは本気で敵対的TOBを成功させる気があったのかというと、明星食品のTOB直前株価600円に対して、提示した700円はTOBのプレミア価格相場からすると低めであり、その後に価格を吊り上げなかったことも考えると、日清食品による買収までがシナリオの範疇だった気がします。

だとすると、やはり良くも悪くも投資ファンドの面目躍如といった感じですね。

最後に、平成の明星食品の看板商品「一平ちゃん」に関するエピソードをもうひとつ。商品名の“一平”には「平成で一番うまくなるように」という意味が込められています。

当時の商品開発にかける意気込みを感じさせるものなのですが、その平成も2019年4月30日をもって幕を閉じます。そんな感慨に耽りながら、たまには明星食品の名作達をすすってみるのも、オツなものかもしれません。

<TEXT/平野建児>