業績不振の「小僧寿し」が企業買収を繰り返す背景。迷走か、成長の礎か

コロナ禍のテイクアウト・デリバリー需要の高まりを受けて黒字化を果たした株式会社小僧寿しが、拡大路線を強めています。2022年7月1日に北海道ラーメンの「どさん子」や鳥料理の「ぢどり亭」などを運営する株式会社アスラポートを買収したのです。

画像は公式サイトより

小僧寿しは赤字が続いていた2014年にラーメン店「麺や小僧」を展開したものの、鳴かず飛ばずの状態が続いて2016年にラーメン事業から撤退した過去があります。飲食店は依然として見通しの悪い商環境が続いていますが、リスクをとって事業の多角化を進める背景には何があるのでしょうか?

コロナ禍で業績が好転。「とり鉄」を買収

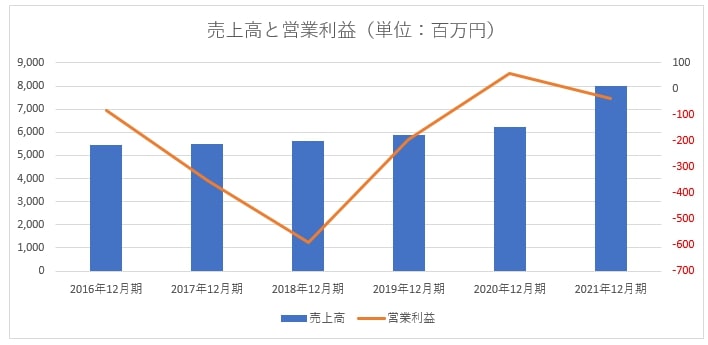

小僧寿しは2016年12月期から4期連続の赤字を計上していました。2018年12月期に債務超過に転落。第三者割当増資や新株予約権の発行などで資金を調達し、2019年12月期に債務超過を解消しました。

その後、新型コロナウイルス感染拡大という“幸運”に恵まれることになります。飲食店は軒並み打撃を受けましたが、テイクアウトとデリバリー需要が急増。小僧寿しはテイクアウト、子会社のデリズは宅配に強みを持っていました。2020年12月期は6100万円の営業利益を出しています。

コロナ禍であえて事業の多角化へと舵を切ったのが2021年6月。居酒屋「とり鉄」などを運営するトランセアを買収したのです。買収額は3億8100万円。居酒屋を運営するトランセアはコロナの影響を受けており、2021年3月期は1億5200万円の純損失を計上していました。

さらにこの年の11月にミートクレストを5億5000万円で買収しました。ミートクレストは食肉加工会社です。小僧寿しは、ミートクレストが「とり鉄」などの居酒屋に食材を提供することで、シナジー効果が生まれると説明していました。居酒屋事業がうまくいくかわからない時期に、早くも垂直統合を行ったのです。

買収効果があったように見えるが…

業績推移※決算短信より筆者作成(営業利益の目盛りは右軸)

しかし、利益を出した2020年12月期から一転、2021年12月期に6億1900万円の純損失を計上します。自己資本比率は17.9%から11.0%まで低下しており、またも債務超過が見え隠れしています。競争が激化したことで持ち帰りずし事業、デリバリー事業合計で1億4700万円の赤字を出しました。買収したトランセアは7300万円、ミートクレストは700万円の黒字です。

買収効果が出ているように見えますが、トランセアはこの期に2300万円の減損損失を出しています。減損損失とは、店舗などの収益性が当初の計画を下回り、減価した分を損失として計上する会計処理です。コロナ禍のタイミングで、最もリスクが高い居酒屋を買収し、早くも減損処理をしたのです。

さらにトランセアは1100万円、ミートクレストは300万円ののれんの償却を行っています。単独で見た場合、最終利益はほとんど出ていません。