ニトリが「利益率の悪い島忠」をなぜ高値で買収したのか?1年経ってわかった理由

ニトリホールディングスが仕掛けた敵対的ともいえるTOBで、ホームセンター島忠を子会社化して1年強が経過しました。島忠は2020年10月2日にホームセンター「カーマ」や「ダイキ」を運営するDCMホールディングスの公開買い付けに賛同する意向を示していました。

2022年は東南アジアへの出店も行うニトリ

しかし、10月29日にニトリがTOBで島忠を子会社化すると電撃発表。DCMの買い付け額である1株4200円を1300円も上回る5500円を提示。すると、島忠の経営陣はDCMに買収される意向をひっくり返し、ニトリへの支持に態度を急変させます。

M&Aの実績がないニトリが、札束にものを言わせたものだとの批判もあった通り、ニトリは半ば力ずくで島忠を奪ったのです。買収を経た現在、ニトリはどのように変化したのでしょうか?

極めて堅調なニトリの業績

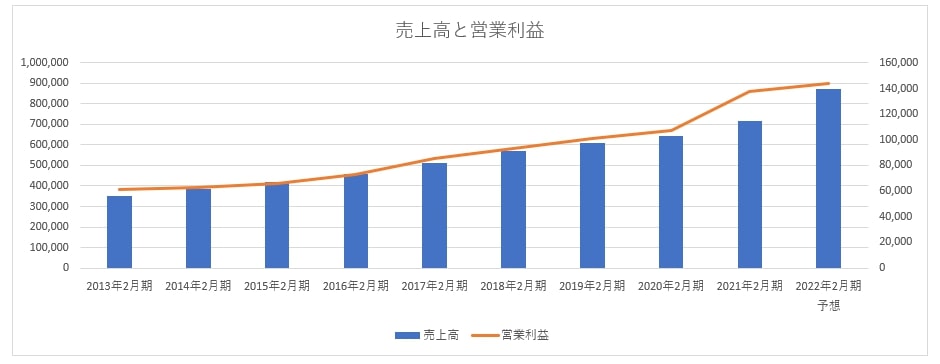

ニトリの業績は極めて堅調に推移しています。2022年2月期の売上高は前期比21.9%増の8736億円、営業利益は前期比4.5%増の1439億円を予想しています。営業利益率は16.5%で小売店として高い営業利益率を誇っています。

ニトリ業績推移(単位:百万円)※決算短信より筆者作成

しかし、詳細を知ると見え方は少し変わってきます。2022年2月期第3四半期のニトリ事業の売上高は前年同期比6.6%減の5046億2600万円、営業利益は同11.2%減の1053億600万円でした。やや売上高を落としているとはいえ、営業利益率は20%を超えています。一方、島忠の売上高は1045億7100万円、営業利益は26億9700万円で営業利益率は2.6%しかありません。

会社全体の通期の営業利益率は16.5%で着地する見込みですが、島忠は利益率の下押し要因になっています。

巣ごもり特需で収益性を改善

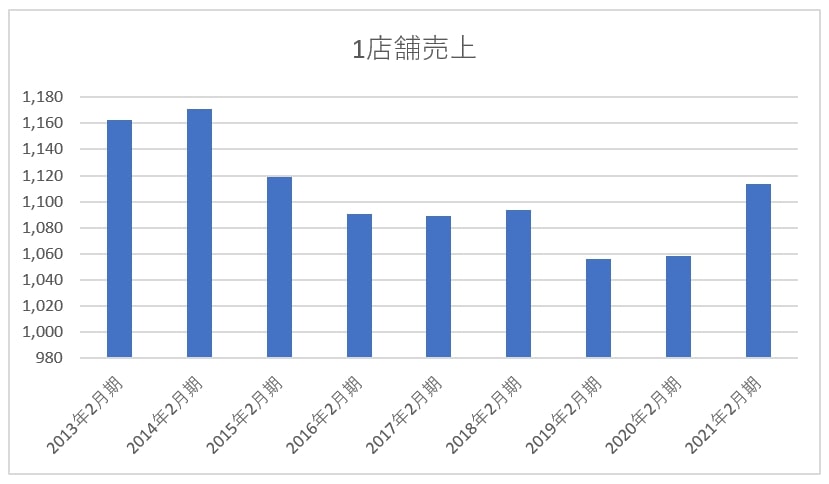

ニトリ1店舗当たりの売上高(単位:百万円)

実は、ニトリは新型コロナウイルスの巣ごもり特需で店舗あたりの収益性を大きく改善しました。コロナ前の2020年2月期の1店舗あたりの売上高は10億5800万円。2021年2月期は11億1300万円で5.2%上がっています。

1店舗あたりの営業利益で見ると、2020年2月期が1億7700万円、2021年2月期が2億1400万円で20.7%増加しています。この流れを受けてニトリ事業は2022年2月期も好調でした。コロナ特需で島忠の悪影響を隠すことができたのです。