「いきなり!ステーキ」運営会社が114店閉店。原因は急すぎた拡大か

外食大手ペッパーフードサービスは7月3日、ステーキチェーン「ペッパーランチ」を投資ファンドJ―STARに約85億円で売却することを発表しました。さらに運営する「いきなり!ステーキ」も含めた計114店を年内に閉店し、希望退職も募るとしています。

※「いきなり!ステーキ」公式サイトより

本連載ではTwitterアカウント「アラートさん」(@blackc_alert)が、身近な企業を題材にして、企業の状況の調べ方・見極め方を解説しています。今回は「ペッパーフードサービス」の業績推移と、各セグメントの実績の分析を通して、その実態に迫っていきます。

いきなりステーキ、ペッパーランチを比較

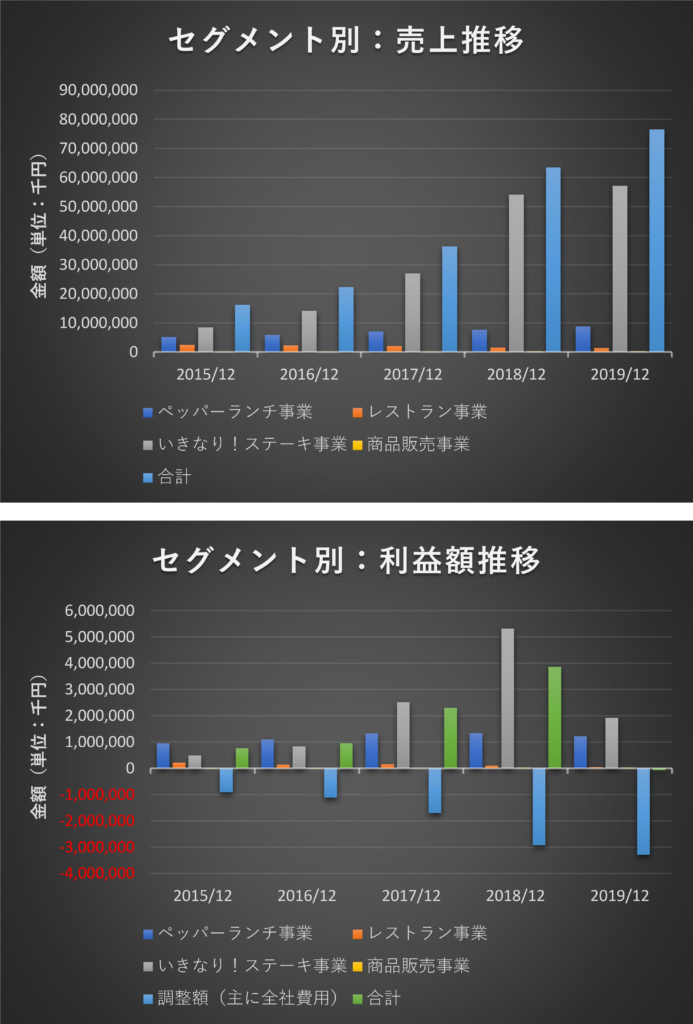

今回はいきなり!ステーキと、ペッパーランチの比較を軸に議論を進めていきます。まず、セグメント別の売上推移を確認しました。

この時点では売上は、ペッパーランチがほぼ横ばいで、いきなり!ステーキは急拡大と、そこまで不審な点は見受けられません。しかし、セグメント別の「営業利益」になると事態が大きく変わります。

図上:ペッパーフードサービスのセグメント別売上推移/図下:ペッパーフードサービスのセグメント別営業利益推移(共に決算短信より筆者作成)

グラフにするとわかりやすいですが、「全社費用」が年を追うごとに拡大し、利益を食いつぶしています。それに加えて、2019年12月期ではいきなり!ステーキ事業の利益額が急激に減少し、増大した「全社費用」を賄いきれなくなっています。

したがって、ペッパーフードサービスの業績分析の場合、「いきなり!ステーキ事業の不調」「全社費用≒本部のコスト体質の問題」の両面から分析する必要があると考えます。