ドワンゴ決算に見る「ニコニコ動画」の明らかな不振ぶり

決算資料に見るグループ内の立ち位置

それでは2019年現在、ドワンゴがKADOKAWAグループ内でどのような位置づけになっているかを紐解いていきます。「株式会社KADOKAWA 2020年3月期 第1四半期決算」説明資料をもとに解説します。

構造改革の対象になっているドワンゴ

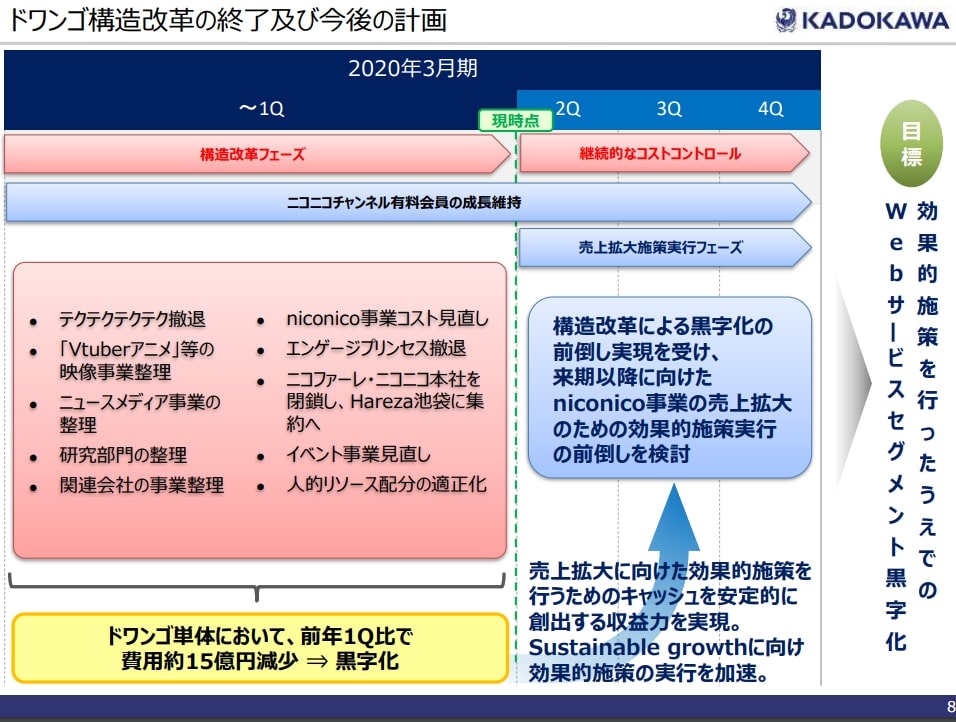

資料8ページ目に登場したスライドでは、KADOKAWAグループとしてはドワンゴおよび、ニコニコ動画関連事業はコストがかさみすぎているという認識になっているようです。

webサービス事業(ドワンゴ)の2019年度・2020年度比較

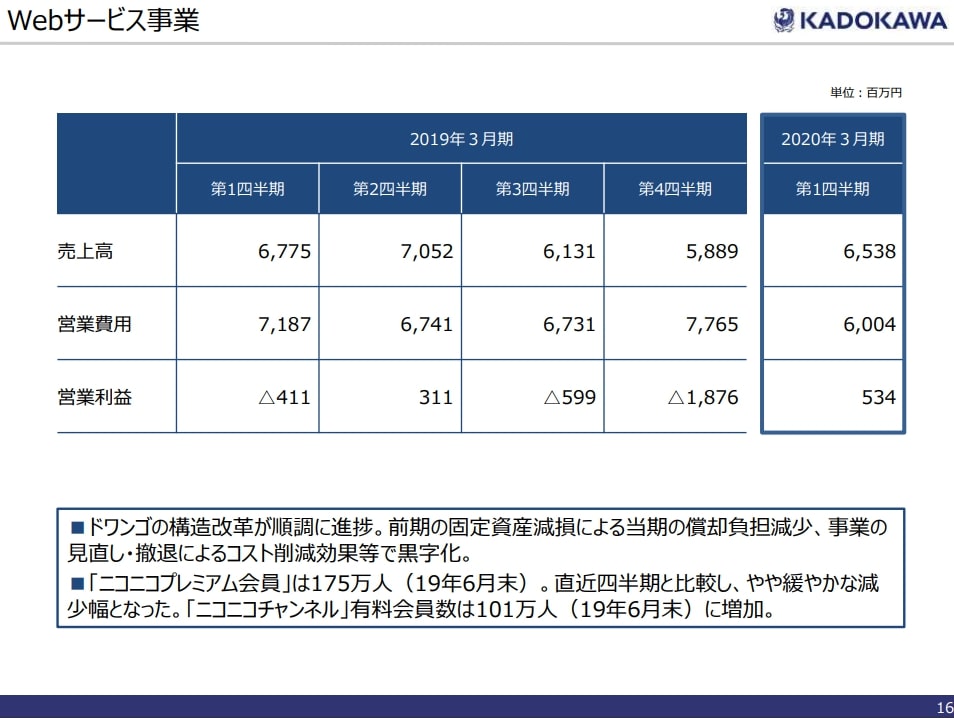

続いて、同資料16ページでは前年度の各種指標との比較が掲載されています。2019年度のwebサービス事業はあからさまな赤字(通期の営業利益は2,575百万円=25.75億の赤字)でしたが、事業の見直し・撤退を主軸にして、今期はなんとか黒字化を達成したことが伺えます。

また、ニコニコ動画の上位会員である「ニコニコプレミアム会員」については「やや緩やかな減少傾向」と表現されています。これは「会員数増加が期待されていない」ことを暗に示しています。

ドワンゴ、3つの注力事業

このような評価は決算短信でも同様で、「2020年3月期 第1四半期報告書」では下記のように記載されています。

=====

Webサービス事業では、動画コミュニティサービスの運営、各種イベントの企画・運営、イベント会場の賃貸、 モバイルコンテンツの配信等を行っております。

「ニコニコプレミアム会員」は、6月末には175万人(3月末は180万人)となりましたが、減少傾向はやや緩やかとなりました。他方、「ニコニコチャンネル」の有料会員数は101万人(3月末は95万人)まで増加しました。4月開催の「ニコニコ超会議2019」では、会場来場者数16万8,248人と過去最高の会場来場者数を記録するとともに、コストコントロールにより赤字幅は縮小しました。前期より(株)ドワンゴにおいて事業構造改革を推進しており、コスト削減効果等の成果が着々と表れてきております。この結果、売上高は65億38百万円(前年同期比3.5%減)、セグメント利益(営業利益)は5億34百万円(前年同期営業損失4億11百万円)となりました。

なお、六本木の「nicofarre(ニコファーレ)」および池袋の「ニコニコ本社」は7月末に営業終了しました。 これら施設のコンセプトは、11月に池袋にオープンする「ハレスタ」へ継承し、ネットとリアル、そしてバーチャ ルの融合を実現するコンテンツ発信拠点として、様々な文化を世界へ発信してまいります。

(※株式会社KADOKAWA「2020年3月期 第1四半期報告書」より[webサービス]の項目を引用)

=====

ここからも、現在のKADOKAWAグループ内企業としてのドワンゴにおいては、

・ニコニコチャンネル(コンテンツの定期課金・配信サービス)

・ニコニコ超会議(リアルイベント)

・ハレスタ(配信スタジオ・イベントスペース)

の3つが注力事業と評価されていることが伺えます。つまり、かつて隆盛を誇ったニコニコ動画は今や公式にも完全にオワコン扱いということになっていると思われます。

ここで個人的な話をすると、私自身がニコニコ動画を最も使っていたのが2007~2012年の大学入学~新卒の会社に入社したあたりまでです。2007年当時はちょうど、「アニメ・漫画・インターネットが通常よりも好きであることを公言してもいじめられなくなった」タイミングでした。

例えば、クラスやサークルのカラオケで『らき☆すた』の主題歌や『チルノのパーフェクトさんすう教室』を歌い倒すのが持ちネタだったり、『患部で止まってすぐ溶ける ~ 狂気の優曇華院』がサークルの部室で毎日流れていたりと、2006年以前だったら隠れて楽しんでいたようなことを堂々とやっていても特段の問題がなくなっていました。つまり、私にとってニコニコ動画とは「オタク趣味がオープン化した象徴」だったのです。

のちに、社会人生活が忙しくなりすぎたどころか、ブラック労働漬けに突入し、ニコニコ動画からは離れていたのですが、今回そんなニコニコ動画およびドワンゴが立て続けに2つのニュースをもたらしたことで、私の目は再び釘付けになりました。

ハレスタ公式サイトトップ