退職時には2000万円どころか「年収の7倍」の資産が必要だ

金融庁が6月3日に公表した「老後の金融資産には年金収入のほか、2000万円が必要」という報告書が波紋を呼んでいます。

麻生太郎金融担当大臣が受け取りを拒否したため、公式見解ではなくなってしまった今回の報告書ですが、将来のため、公的年金以外の収入源が必要であるということは、誰しもが一致するとことではないでしょうか。

麻生太郎(2009) © Markwaters

筆者は、投資に活かせるファイナンスや経済の知識を、セミナーや運営サイトで紹介していますが、その中で自覚なく預金で「損」をしている人が多いことに気づきました。

預金しているとなぜ「損」をするのか。前回の記事では、銀行にお金を預けていると、預金による金利以上に物価上昇をしている日本では、損をしてしまう実態、さらに対策として比較的安全といわれる国債・社債へ投資することで、資産の目減りを防げることも紹介しました。

30~40代の23%が「貯蓄ゼロ」という現実

これだけでも、投資をする必要性をある程度、お伝えできたとは思いますが、今回は別の視点、老後のための資産形成という観点からも、投資を活用した資産形成をはじめる必要性をお伝えします。ますます貯蓄しづらくなる日本で、老後に向けた資産形成をするためには、運用を視野に入れる必要性を理解してもらえればと思います。

日本は9割近くの国民が老後の生活に不安を抱えており、「公的年金だけでは不十分」という考えを持つ人は8割います(※1)。しかし、一方で30~40代の23%は貯蓄がゼロ、30~40代の平均貯蓄額は約200万円と、将来への不安とは裏腹に備えができていない人が多くいるようです(※2)。

貯蓄ができない人が増えている背景として、彼らの親世代よりも手取り(可処分所得)が減っているという事実があります。

手取りが減っている理由は、1つには従業員の給与が企業の利益とは対照に増えていないという点と、2つ目として控除の減少、増税のために手取りが減っているという点があります。

=================

※1)生命保険文化センター「生活保障に関する調査」2018

※2)SMBCコンシューマーファイナンス株式会社「30代・40代の金銭感覚についての意識調査2019」2019年3月

※画像はイメージです(以下同じ)

経済成長しているのに増えない従業員の給与

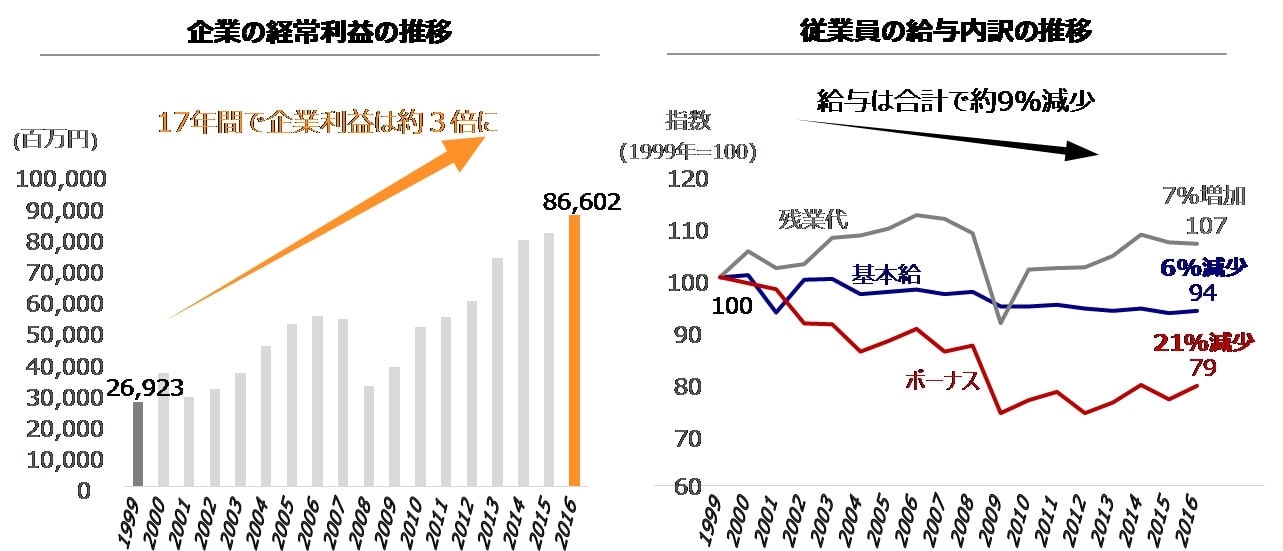

それぞれ詳しく見ていきましょう。リーマンショック以降、「アベノミクス」という好景気で、日本の名目GDPも、企業の利益も右肩上がりを続けています。しかし、従業員の給与は増えていません。

一過性のトレンドを排除するために、データが入手可能な過去17年間で企業の利益と従業員の給与傾向を見てみましたが、この傾向は変わりません。過去17年間で企業の利益は3倍になりましたが、給与は9%低下しています。

交渉を含めた給与の調整は、過去の給与実績と企業の業績を基に行います。最高益を更新する企業が多い現時点でも上昇しない給与を踏まえると、この傾向が突然改善することは考えにくいでしょう。

参考:財務総合政策研究所、法人企業統計年報特集(厚生労働省 、勤労統計調)