企業が黒字でも突然倒産する理由、説明できますか?

経営者目線で仕事ができる、経営のイロハを学べることを期待してコンサルティング会社に入社する方々がいます。本連載では、特に新卒入社の方に向けて、入社前に身につけておくべきファイナンスの知識を紹介します。

ビジネスマンの「3種の神器」のひとつといわれる、会計スキルを習得する近道は財務3表の概念をおさえることです。そのうちの最後のひとつである、キャッシュ・フロー(CF)計算書を今回は紹介します。

実はいままで紹介した損益計算書(PL)だけでは、企業のキャッシュの増減を把握することはできず、「黒字倒産」も見抜くことができません。黒字倒産とは、損益計算書上では黒字の状態であるにもかかわらず、資金繰りの関係で法人などが倒産してしまうことを指します。

一方で、キャッシュ・フロー計算書を見れば、キャッシュの観点での企業の実態を簡単につかむことができ、黒字倒産の危険性も把握できます。

利益とキャッシュが一致しない理由

【最終回】黒字倒産の理由、説明できる? CF計算書でおさらい

そもそも損益計算書とは、本業レベル(=営業利益)や会社レベル(=経常・当期純利益)での「収益性」を評価するための財務諸表です。言い換えると、「事業または会社レベルで収益性のあるビジネスができているか」という問いに答えてくれるのが損益計算書です。そして実は、会計のルールとしては、キャッシュの増減がなくとも収益または費用に含める項目があり、これらが利益とキャッシュのズレを引き起こすのです。

ズレを引き起こす要因は「収益側」と「費用側」どちらにも存在します。収益側の代表格は未回収の売掛金です。まだキャッシュとして回収してないにもかかわらず、損益計算書では売上に含まれるからです。費用側の代表格は減価償却費などです。例えば、1000万円の機械を購入したのは5年前なのに、今期に200万円の費用として認識されます(1000万円の機械を200万円の「定額」で5年にわたり費用化)。しかし、購入以降に毎年200万円の費用が計上されても、キャッシュは減りません。

以上が「キャッシュは真実、利益は解釈」としばしば言われる理由であり、黒字倒産は、言い換えれば「収益を確保できるビジネスを行ってはいるが、ある時点でキャッシュが尽きてしまった」状況と言い換えられます。

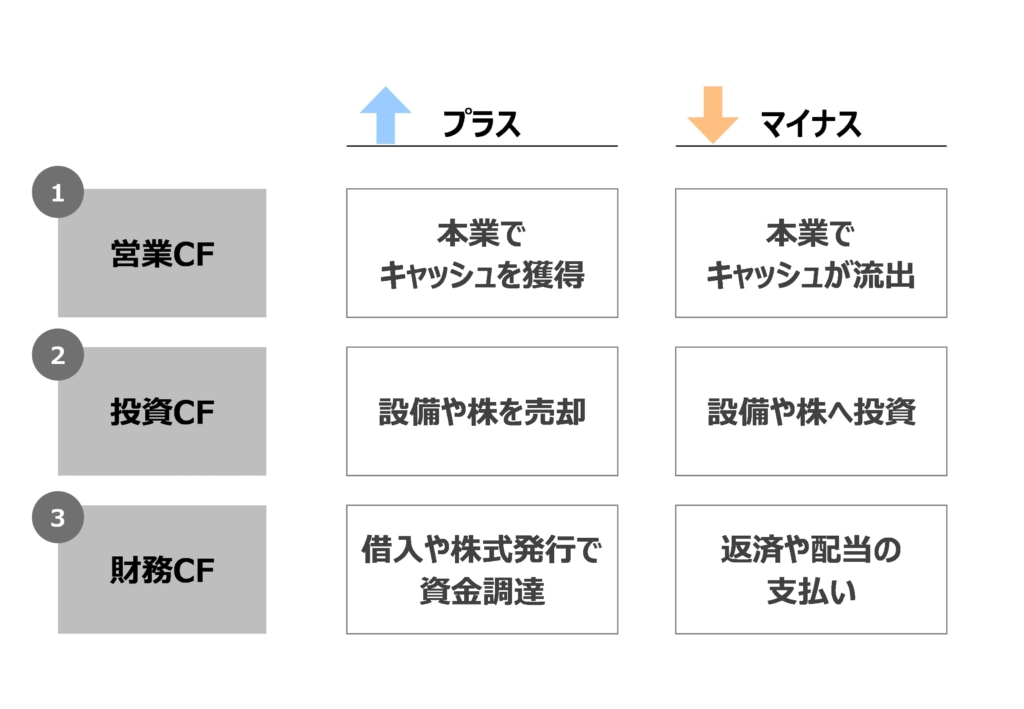

キャッシュ・フロー計算書の構成要素は3つ

キャッシュ・フロー計算書ではキャッシュの増減を、営業、投資、財務の3つの活動に分けて捉えます。以下それぞれ詳細に見ていきます。

■キャッシュ・フロー計算書の3つの構成要素(出典:弊社作成)

営業キャッシュ・フロー(以下、営業CF)

営業利益が、企業が本業で稼いでいる収益性を示すように、営業CFは企業が本業でどれだけキャッシュを獲得しているかを教えてくれます。

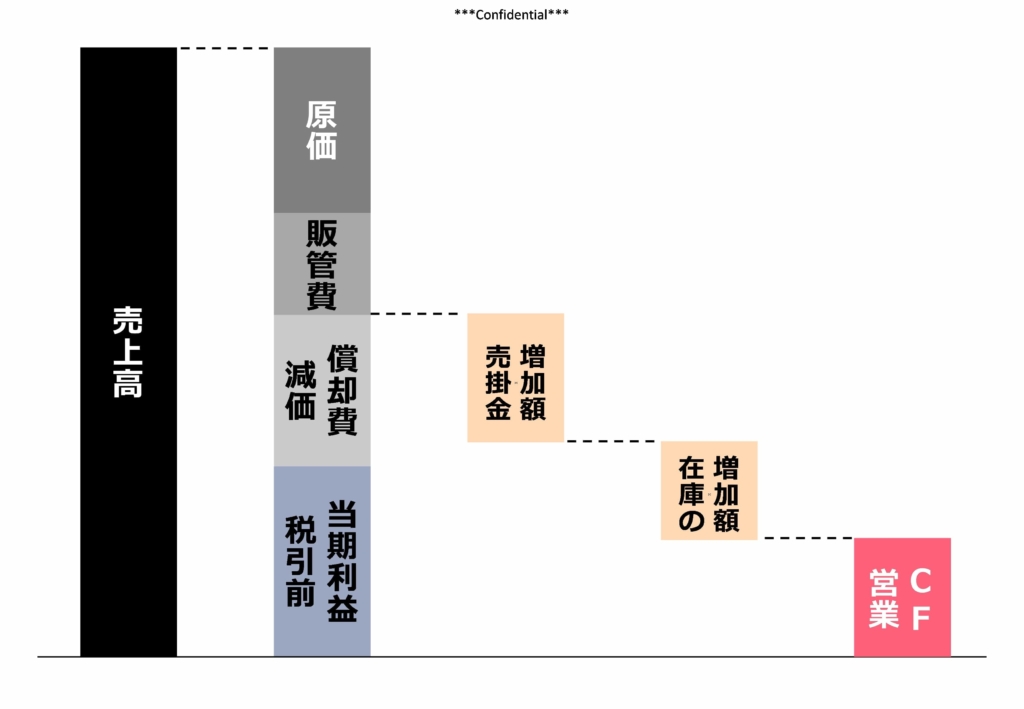

実務では、損益計算書の税引前当期利益に調整を加えて営業CFを算出します。すでに説明したようにキャッシュの増減を伴わない減価償却費を利益に足し戻し、売掛金の増加があれば利益から差し引きます。他には、当期に在庫が増えていれば、仕入れに係る支払いに伴いキャッシュは減少しているため、利益からさらに差し引くなどの調整を行い営業CFに到達できます。

繰り返しになりますが、営業CFは企業が本業から得たキャッシュを増減した金額ですので、キャッシュ・フロー計算書の中で最初に見るべき項目といえます。当該項目が経年で減少している場合は注意するべきでしょう。

■営業CFと税引前当期利益の関係

■営業CFと税引前当期利益の関係(出典:弊社作成。簡易表現のために税引前当期利益が営業利益イコールである前提で作成。買掛金や売却損など調整必要の要素はこの他にもあるが煩雑になることを避けるために割愛)