企業が黒字でも突然倒産する理由、説明できますか?

投資キャッシュ・フロー(以下、投資CF)

投資CFでは、事業維持・拡大のための投資活動に使ったキャッシュの増減がわかります。工場での生産ラインへの設備投資などが該当します。すでに見たように損益計算書の減価償却では、1000万円の機械なら毎年200万円ずつなど一定期間にわたり費用計上しますが、投資CFでは支払った期にのみ1000万円が認識されます。

投資CFには将来のための投資が含まれるので、一般的には投資CFはマイナスとなります。逆に投資CFのマイナスが少ない場合、将来に対しての事業維持・拡大のための十分な投資ができていない可能性もあるので注意が必要です。

財務キャッシュ・フロー(以下、財務CF)

財務CFは大きく分けて、資金調達と株主還元の二つの要素からなります。資金調達は、主に金融機関からの借入、社債発行、株式発行などです。株主還元は主に株主への配当金の支払いをイメージしていただければよろしいでしょう。

財務CFでは、借入金の増減に注意する必要があります。借入を行うと、一時的に全体のキャッシュ・フローはプラスになりますが、将来的には利息を加えた返済が必要となるので、将来キャッシュ・フローは悪化させることになります。

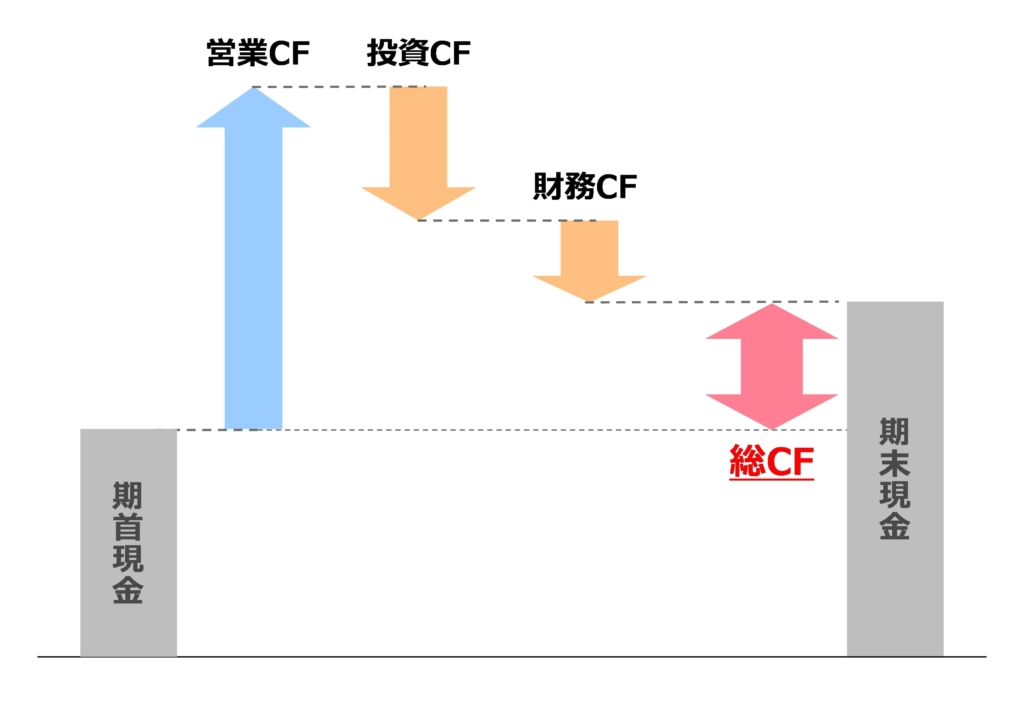

総キャッシュ・フロー(以下、総CF)

上記3つを足し合わせたものを総CFと呼びます。総CFがプラスであれば、企業のキャッシュは増えています。逆にマイナスであれば、手元のキャッシュが減っていることを意味します。このキャッシュ・フローに着目して企業経営を行うことをキャッシュ・フロー経営と呼びます。営業CFで稼ぎ、投資CFで事業投資を行った上で、財務CFで返済や株主還元を行い、それでもなお総CFがプラスとなっていることが基本形とされます。

■総CFの概要図(出典:弊社作成)

黒字倒産したアーバンコーポレイション

最後に、黒字倒産した株式会社アーバンコーポレイションの事例をご紹介します。

広島市の不動産会社、アーバンコーポレイションは2008年に経営破綻(最終的には清算処理)しました。それまでは増収増益を続けており、2008年3月期も売上高2436億円、当期純利益311億円と、損益計算書上の経営状態は好調に見えたため同社の倒産は多くの投資家を驚かせました。

当時、同社は売り切れない不動産を大量に保有していました。不動産の取得の支払いによりキャッシュは大幅に減少していましたが、一方で損益計算書では利益が出続けていました。その理由はすでに説明したように、棚卸資産として扱われる販売用の不動産は、販売するまでは費用とならないからです。そのため損益計算書では利益が出続けていたというわけです。

マイナスの営業CFは金融機関からの借入などの財務CFで補っていました。しかし、ついには事業の継続性を疑われ、借入もできなくなり運転資金がショートしました。キャッシュ・フローの観点を見落とし、売上や利益ばかりにとらわれた経営の失敗の典型例といえます。

財務諸表をみる際に損益計算書の利益のみに注目してしまうと、アーバンコーポレイションの例のように、企業の経営の実態を見誤る危険性があります。キャッシュ・フロー計算書も併せて確認するように心がけましょう。

<TEXT/KT Total A&C firm>