資産、負債、純資産とは?知らなきゃ恥ずかしい会計の基礎

経営者目線で仕事ができる、経営のイロハを学べることを期待してコンサルティング会社に入社する方々がいます。本連載では、特に新卒入社の方に向けて、入社前に身につけておくべきファイナンスの知識を紹介します。

※画像はイメージです

ビジネスマンの「3種の神器」のひとつ、会計スキルを習得する近道は、まずは財務3表の概念をおさえることです。今回は、財務3表のひとつで、より深い企業の分析ができる貸借対照表の概念を紹介します。貸借対照表を見てわかることは多岐にわたりますが、実際、どこに着目すればよいのか、何がわかるのかなどについて紹介します。

貸借対照表がバランスシートと呼ばれるわけ

【第14回】会計知識を身につける―貸借対照表の概要

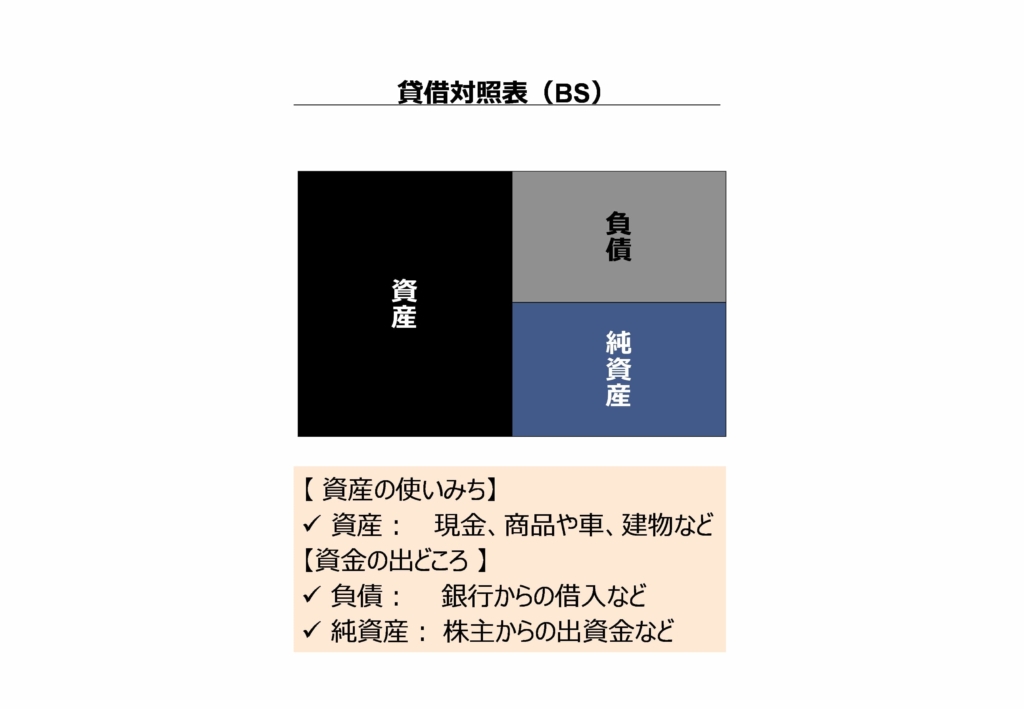

貸借対照表とは、特定の日における企業の資産の状況を表したものです。貸借対照表は、企業の、

①:資金の出どころ(負債・純資産)

②:資金の使いみち・状態(資産)

の2つにわかれます。この資金の出どころと、使いみちが一致していることから英語ではBalance Sheet(バランスシート)といいます。これが頭文字をとって「BS」とも呼ばれている理由です。

■貸借対照表の基本構成(出典:弊社にて作成)

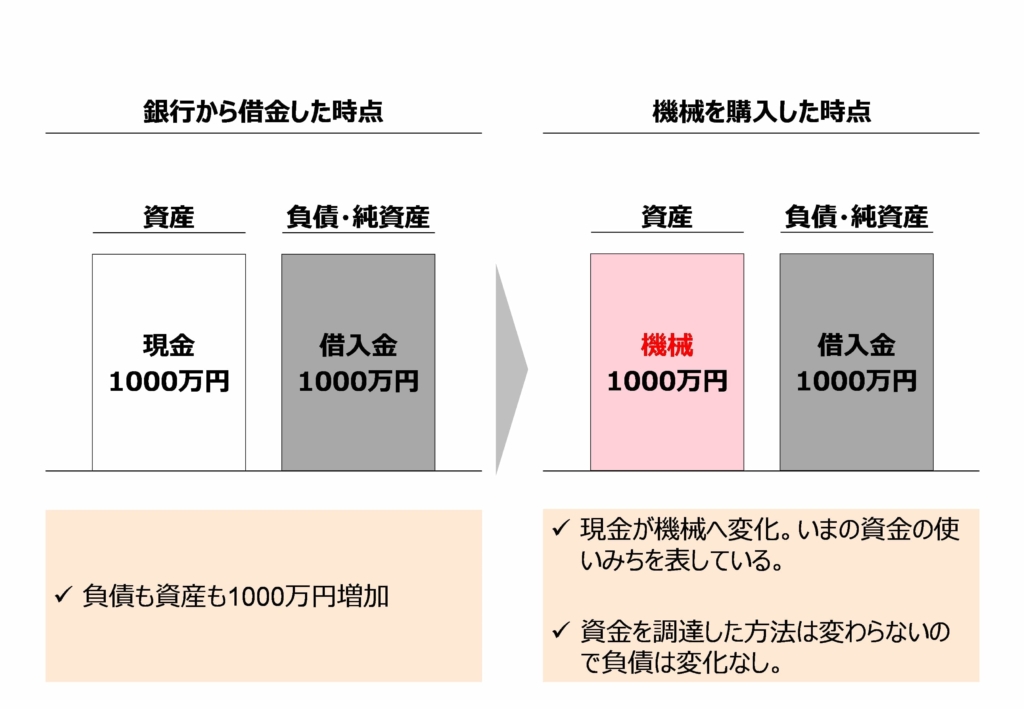

具体的な例で説明しましょう。例えば、銀行から1000万円借りて、同じく1000万円の機械を購入したとします。借り入れをした時点では、負債(資金の出どころ)が1000万円、資産(資金の使いみち)にも現金として同額の1000万円が表示されます。機械を買う時点で、この現金が機械に変わります。

しかし、資産としては同じく1000万円であることに違いはありません。また、銀行から借り入れた事実も変わらないので、負債にも変化はありません。これが負債が「資金の出どころ」と言われ、資産は「使いみち、または資産の状態を表す」と言われる理由です。そしていずれのタイミングにおいても、資産と負債・純資産は1000万円で一致しています。

■貸借対照表の変化:銀行の借り入れで機械を購入する場合(出典:弊社にて作成)

貸借対照表の構成をおさえる

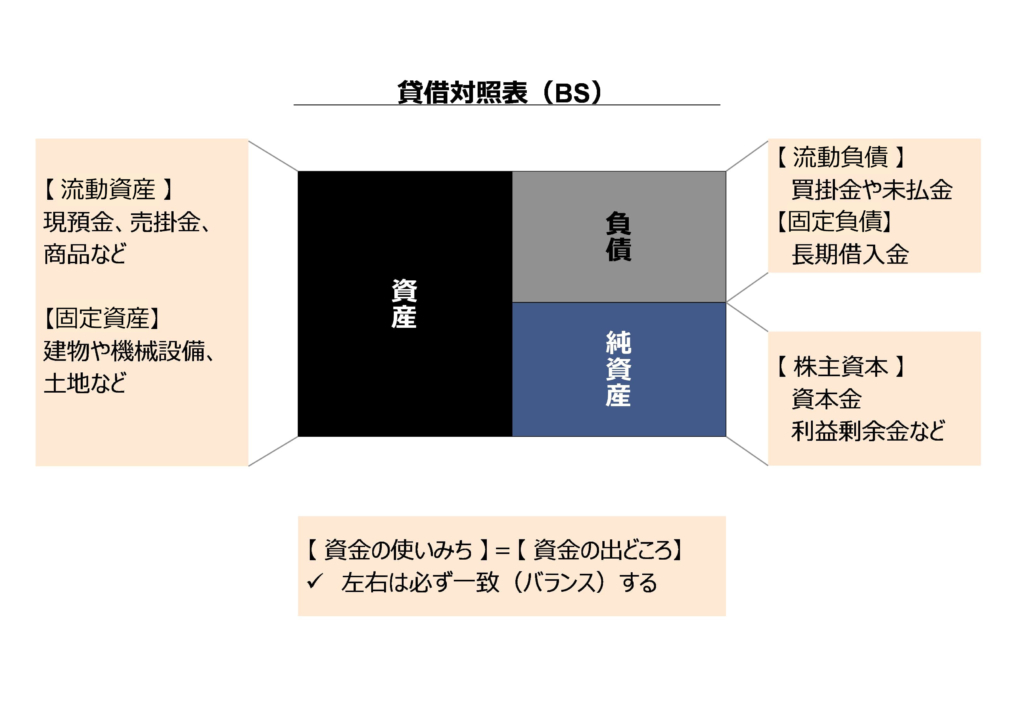

貸借対照表は、資産、負債・純資産に分類でき、また両者は必ず一致することを確認しました。これで貸借対照表の大枠は理解できましたが、次におさえたいのが「流動」・「固定」という概念です。

負債なら1年以内に支払う義務があるか、資産なら1年以内に現金化するか否かがこの区別の基準となります。通称、ワンイヤールールとも呼ばれています。1年以内の場合は、それぞれ「流動資産」「流動負債」であり、1年超の場合は「固定資産」「固定負債」として分類されます。

さきほど紹介した資産、負債をこの区分でさらに分類したものが貸借対照表の基本構成とされます。資産、負債、純資産の部をそれぞれ見ていきましょう。

■貸借対照表の基本構成(+流動・固定の区分)(出典:弊社にて作成)