大塚家具とニトリの明暗を分けたもの。「企業の効率性・安全性」で比較

安全性の指標「当座比率」で大塚家具を見ると

このような数値を見ていると、「大塚家具の経営は大丈夫なのか」、率直に言うと「倒産の可能性はあるのか」という疑問を抱かれる方も多いことでしょう。貸借対照表でこの点を確認しましょう。

企業の倒産可能性に関しては、「当座比率」という指標を用いて確認することが可能です。「当座比率」は「当座資産」を「流動負債」で割ることによりわかります。

「当座資産」とはすぐに支払いに使うことができる資産です。主に現預金、受取手形、売掛金有価証券にて構成されます。一方、「流動負債」とは短期の借入金や買掛金など1年以内に返済期日が到来する負債を指します。つまり、すぐに支払いがやってくる負債に対してどの程度の備えがあるかを示す指標になります。

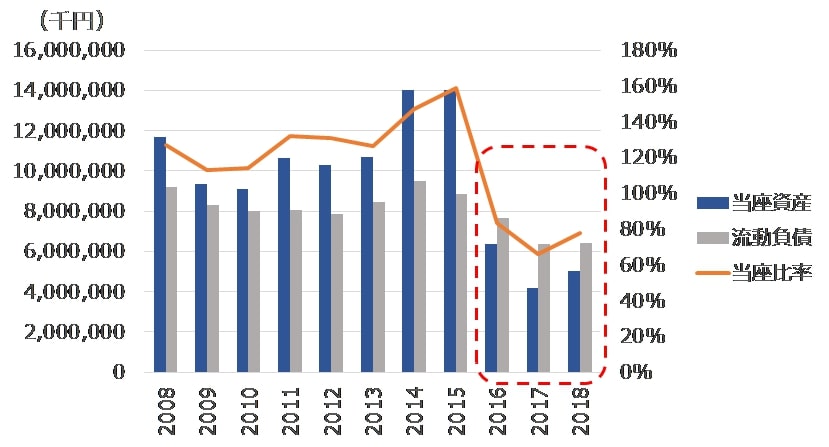

大塚家具の当座比率は、創業以来の最悪の水準となった赤字の影響により、2016年以降に大幅に減少しています。上場企業の小売業の平均当座比率の84.13%(株式会社M&Aバンク、2019年4月13日)を大きく下回るわけではありませんが、大塚家具は在庫を販売するのにかかる日数が長いので資金に余裕があるとはいえません。

■大塚家具の当座比率の推移(出典:有価証券報告書より弊社にて作成。当座資産は、流動資産項目の現預金、受取手形、売掛金、有価証券を使用)

過去10年で一度も借り入れ金の記載がなかった同社ですが、2018年の貸借対照表では初めて13億円の短期借入金が記載され、自社の資金だけでは返済ができなくなってきていることが伺えます。

企業が本当に危険な状態かも短時間でわかる

企業規模の大きさに比べ、負債は少ないため、すぐに倒産はしないと予想されますが、事業が回復しない限りは負債の増加と金利負担の増加により、さらなら利益率の低下が予想されます。今後は、2019年2月に発表されたヤマダ電機との提携や、中国への越境ECを運営するネット通販会社ハイラインズとの資本業務提携を皮切りとした事業の立て直しが期待されます。

損益計算書が1期間における企業の成績としての「結果」だとすると、貸借対照表はなぜそのような結果となっているのかを理解する手がかりを提供してくれます。また、「当座比率」で見たように、企業が実際に危険な状態であるかも短時間でチェックすることが可能です。

<取材・文/KT Total A&C firm>