国民1人あたりの借金は約983万円。貯金だけではムダ?将来に備えた資金形成

独立行政法人労働政策研究・研修機構が2021年7月に発表した「新型コロナウイルス感染拡大の仕事や生活への影響に関する調査」によると、約4人に1人が、新型コロナ発生前より世帯の生活の程度が「低下した」と回答している。また、「貯蓄や将来に備えた保険・資産」と「家計の切り詰めや節約」について「重要性が増した」と回答したのが、それぞれ約4割(39.9%、38.3%)にのぼった。

※画像はイメージです

とはいえ、20~30代にとって、「老後不安」は現実的ではないかもしれない。「投資するにしても知識や経験がなければ怖くて手を出せない」のが本音だろう。しかし、「今こそ、そして早いうちからインフレに負けない資産を持つことが重要です」と語るのは、“積立王子”の異名をもつセゾン投資会長CEOの中野晴啓氏だ。

ファイナンシャル・プランナーの井戸美枝氏との共著『今すぐできる! iDeCoとつみたてNISA超入門』が話題になっている、“年金のプロ”中野氏に私たちが置かれている現状と、なぜ投資が必要なのか? なぜiDeCoとつみたてNISAがおすすめなのかについて聞いた。

日本人はどんどん貧乏になっている

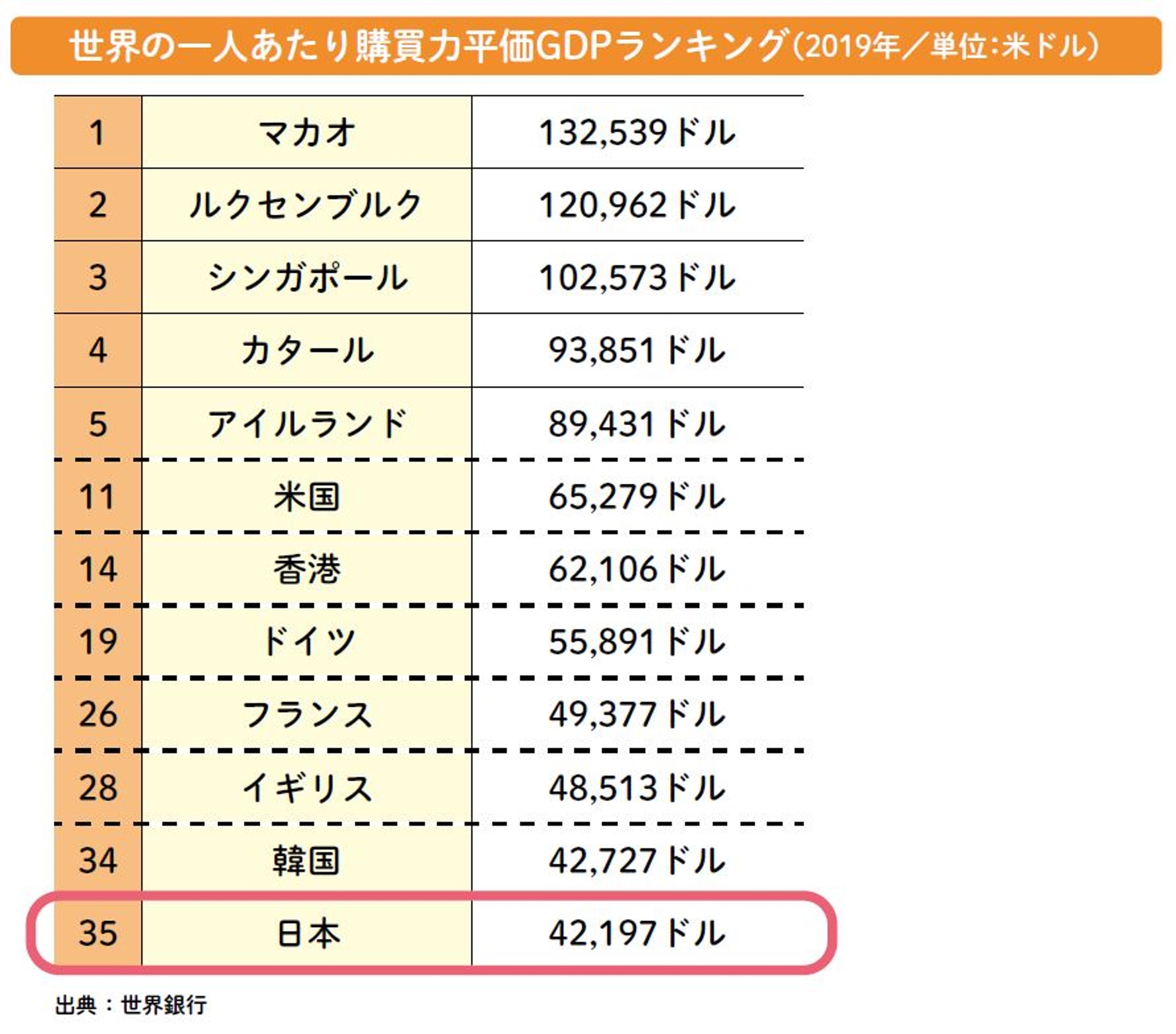

「残念ながら日本の未来は明るくないし、どんどん貧乏になっています」と語る、中野氏。たしかに日本は世界第3位の経済大国だが、国民の実質的な豊かさを表す「1人あたり購買力平価GDP」(2019年)では、今や世界35位なのだ。

※図版は『今すぐできる! iDeCoとつみたてNISA超入門』より

「もう少し具体的なお話をしましょう。日本がバブル景気に沸いていた1990年頃、シャネルのマトラッセチェーンショルダーは15万円程度で売られていました。現在では、それと似たデザインのクラシックスモールハンドバッグが83万円ほどです。『ちょっと手が出ない……』と思いませんか? でも、世界に目を向けると、この値段でも買える人がいるのです」(中野氏、以下同じ)

さらに悲しくなるようなデータも紹介しよう。国際的な経済機関OECDの調べでは、日本人の平均賃金は1990年が年間3万6879ドル、2018年が3万8462ドルだ。これに対し、米国は1990年が4万6975ドル、2018年が6万9392ドル。OECD加盟34か国の平均は1990年が3万6941ドル、2018年が4万8219ドル。米国は1.5倍、OECD平均も1.3倍に。それに比べて日本は……これが私たちの“現実”だ。

借金のツケはやがて国民を襲う!?

そんな貧乏な日本は、膨大な借金を抱えている。国の債務がGDPに占める割合は日本が世界ワースト1位なのだ。IMF(国際通貨基金)の調べでは、日本の借金は遠からずGDPの2.5倍になると見られている。財務省の発表では、2020年12月末に国の借金(国債、借入金など)が1200兆円を突破し、国民一人あたりの借金は約983万円だと発表しているのだ。

※図版は『今すぐできる! iDeCoとつみたてNISA超入門』より

「国の借金は、政府の信頼性が維持されている限りは期限が到来するたびに、借り換えができますが、財政支出を拡大しつづければ、やがて日本国債の暴落が現実味を帯びてきます。そうなると国際的信用を維持するためには国民の資産を政府に移転せざるを得なくなるわけで、それに対応する政策として『増税』と『インフレ』という2つの方法が考えられます」

増税をすれば国の収入が増える。インフレにするとお金の価値が目減りするので、円建ての借金負担は軽くなる。とはいえ、増税は私たちの生活をさらに圧迫し、インフレでお金の価値が下がると私たちが持っている現金や預貯金、年金の価値も目減りする……。借金のツケは国民に回ってくるということだ!

今すぐできる! iDeCoとつみたてNISA超入門

知識ゼロでOK、月々5000円からでOK、50歳からでも遅くない!「ほったらかしで老後資金が増える」制度の仕組みと運用術を“積立王子"と“年金のプロ"が超わかりやすく解説