将来不安は消えるか?「積立投資」の賢いやり方をプロに聞く

2019年6月に話題となった“老後資金2000万円必要問題”をきっかけに「資産形成」を意識する若者が増えている。

※画像はイメージです(以下同じ)

以前は資産形成といえば貯金がスタンダードな方法だったが、近年では資産運用、つまり投資を通した資産形成が注目されており、「iDeCo(イデコ・個人型確定拠出年金)」や「つみたてNISA(積立NISA)」など、資産運用を支援する制度も次々登場している。

「iDeCo」「つみたてNISA」とは、専用に作った口座に積み立てた資金を使って、金融機関が取り扱う商品の中から自分で投資対象を選び、自身で資産運用する制度だ。制度を利用した投資の利益に税金がかからないなど、様々なサポートが用意されている。

そこで今回は、「iDeCo」「つみたてNISA」について、投資初心者でも分かるよう、株式会社Money&You代表取締役でマネーコンサルタントの頼藤太希さんに教えてもらった。

「資産運用」するとどれだけ差額が出る?

――資産運用をした場合としない場合で、最終的な資産には具体的にどれくらいの差が生まれるんでしょうか?

頼藤太希(以下、頼藤):毎月2万円を30年間積み立てた場合、銀行の定期預金に貯金すると722万円、一方でiDeCoを利用して利回り3%で運用できたと仮定すると、1309万円。差額は588万円になります。

――利回り3%で運用というのは投資初心者でもできるんでしょうか?

頼藤:IMF(国際通貨基金)によれば世界全体の経済成長率は4%前後で推移していますし、今後の予想も4%前後。ですから、ひらたくいえば世界全体へ投資すれば4%前後のリターンが得られる可能性があるということです。

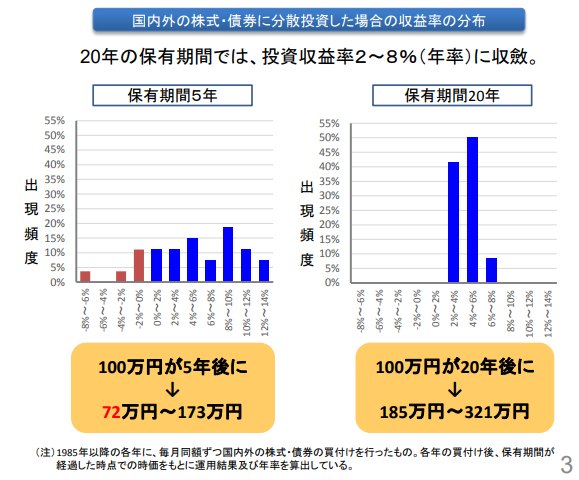

投資信託の中には地域と資産を分散して世界中に投資できるファンドもありますから、十分可能です。あくまで過去の運用成績ですが、金融庁もつみたてNISAの資料の中で、20年間分散投資を続けると運用成果は年率2~8%の間に落ち着くとデータを示しています。

※画像は金融庁「積立NISA説明資料」より

つみたてNISA・iDeCoの税制優遇

――iDeCoやつみたてNISAの優遇制度のメリットについて教えてください。

頼藤:2つの制度に共通するのが、投資によって得られた運用益が非課税になるという点です。日本では投資から得られた利益に対して、通常20.315%の税金がかかりますが、優遇制度を利用した場合、これらの税金がゼロになります。

さらにiDeCoでは掛金が「全額所得控除」と言って、積み立てた掛金に応じて税金が安くなる(控除される)ので、より税制優遇が大きいと言えます。所得控除は運用の結果に関係なく掛金に適用されるので、一番安全で、確実に資産を増やすことができる方法です。

つみたてNISAは非課税期間が20年と長く、値動きと上手く付き合うための「長期」「積立」「分散」投資に向いている制度なので、投資初心者にメリットが大きいと言えます。