東大卒、元財務省&マッキンゼーのエリートが見た「日米の“深刻な”経済格差」

【柴山和久】2000年、東京大学法学部卒業後、財務省に9年間勤務。INSEADで金融工学を学んだ後、マッキンゼーを経て、2015年4月にウェルスナビ株式会社を創業

年功序列がもはや過去のことになってきたとはいえ、社会に出た途端に1000万円プレイヤーの高給取りになるのは難しい。

大半の20代は、金銭的にゆとりがないというのが実情だろう。だからこそ、今のうちからお金のことについてきちんと考えておきたい。それが、お金で困らない人生をすごすための第一歩となる。

自らプログラミングをイチから学ぶなど、とてつもない情熱を注いでロボットアドバイザーを用いた国内最大手のウェルスナビ株式会社の柴山和久代表取締役CEO。

そんな柴山氏に、20代のうちに知っておきたいお金との付き合い方を教えてもらう、このインタビュー。今回は後編をお届けします。

同じ収入でも、米国人はミリオネアになれるのに日本人は…

妻の両親の資産の内訳も見てみたら……

――柴山氏がウェルスナビを立ち上げたきっかけに、海外と比べて、日本人の資産運用が遅れていると痛感したエピソードがあるそうですね。

柴山和久(以下、柴山):私の妻は米国人で、クリスマス休暇に夫婦で彼女の実家へ帰った際のことです。当時、財務省で働いていた私は、アメリカ人の義母に「ウォール街の機関投資家をサポートするのもいいけれど、私たちの資産も見てくれない?」と頼まれまして。そこで、彼女の資産の内訳も見てみたんです。

――奥さんの実家はもともと裕福だったのですか?

柴山:いえ、日本に住む私の両親と、義夫婦は学歴や収入などにもさほど違いがありません。

しかし、プライベートバンク(富裕層向け金融機関)に数億円の資金を預けていたうえ、ETF(指数連動型上場投資信託)を中心にバランスのとれた本格的な運用が行われ、まったく非の打ち所がなかったのです。結果として、私の両親の10倍に達する資産を築いていました。

――なんと、10倍ですか。よっぽど優秀な投資家だったのですか?

柴山:いえ、彼女の両親は、3つの基本を忠実に守った運用を25年間にわたって続けてきただけです。私は、こうした違いにショックを受け、日本人にも本格的な運用を気軽に実践できる手段を提供したいと考え、それがウェルスナビ設立の発端となりました。

――10倍の資産を築くことができた運用における3つの基本とは何なのでしょうか?

柴山:「1.国際分散投資」、「2.積立投資」、「3.長期保有」です。

まず、世界中の様々な市場に投資対象を分散させることで、一極集中のケースよりもリターンの安定化が図られ、世界的な経済成長の恩恵を着実に受けられるようになります。そして、機械的かつ継続的に資金を投じていくことで、市場価格が下がっている場面(本当は安く買い集められる絶好のチャンス)でも淡々と続けることで、やがて市場が上昇に転じた際、大きな成果を期待できます。

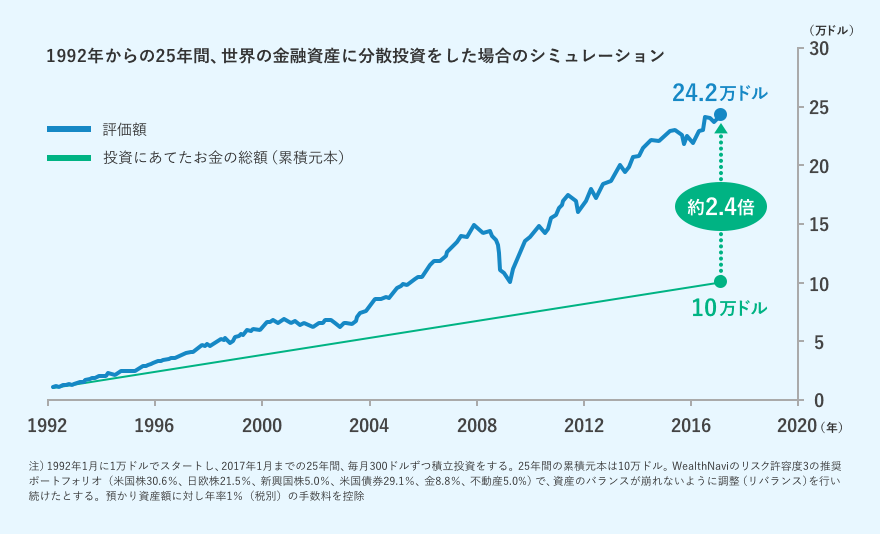

さらに、短期的に投資で期待できる収益には大きなブレが生じがちですが、15年や20年といった長期のスパンで臨めば安定化してくる傾向があります。現に、このグラフを見てください。

提供:ウェルスナビ

――ほぼ一貫して右肩上がりを描いていますね。これは、いったい何を示したグラフなんですか?

柴山:ウェルスナビの推奨ポートフォリオに対して1992年1月に1万ドルを投じ、その後は2017年1月までの25年間にわたって毎月300ドルずつ積立投資した場合のシミュレーション結果です。25年間の累積投資額は10万ドルで、これが25年間で24.2万ドルに増加し、+142%のリターンを達成しています。年率に換算すれば、5.7%です。

――でも、2008年にはリーマンショックという大暴落がありましたよね。それでも大丈夫だったのですか?

柴山:たとえリーマンショック直前という株式市場のピークで投資していたとしても、その後10年間のリターンはプラスになっています。それは、世界経済が長期的には着実に成長し続けているからです。

また、ニューヨーク・ダウ(米国の平均株価)がリーマンショック前(2008年8月)の水準まで戻すには1年8か月を要しましたが、この「長期・積立・分散」モデルでは1年4か月で元の水準に回復しています。しかも、リーマンショック時にニューヨーク・ダウは38%も下落しましたが、同モデルでは28%にとどまっており、分散の効果が鮮明になっています。