いきなりステーキ、“お願い文”でも危うい経営は「転落企業の典型」だった

たった2か月で41億円の追加借り入れ

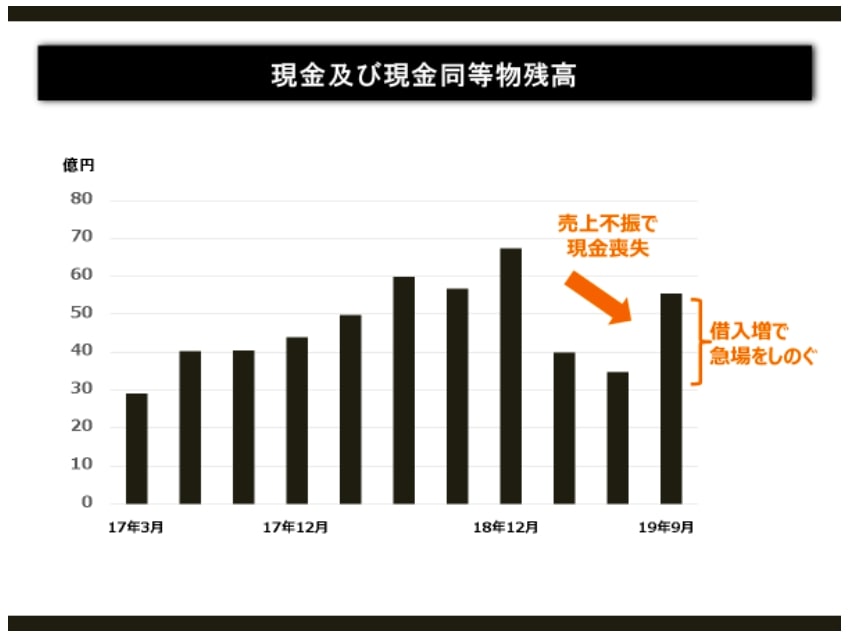

この急速な業績悪化の結果、ペッパーフードが保有する現金は、急速に減少しています。財務諸表の「貸借対照表」における「現金及び現金同等物」の残高を確認すると、2019年1~6月にかけて、残高が前年の半分程度に急落していることがわかります。

[現金及び現金同等物残高]19年1月~6月にかけて前年の半分程度にまで急落(図版/筆者作成)

しかし、2019年7~9月の期間で、現金残高が再び昨年水準に増加しました。これは銀行からの借り入れによるものです。実際、ペッパーフードは、「8月にみずほ銀行15億円、きらぼし銀行3億円」「9月に、三菱UFJ銀行8億円、三井住友銀行6億円、りそな銀行6億円、千葉銀行3億円」と、2か月間で銀行6行から41億円もの追加借入を行っています。

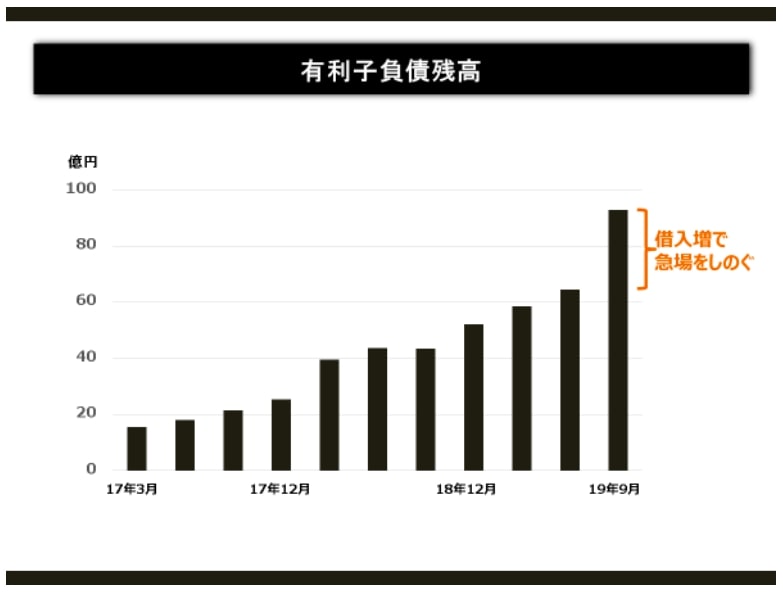

[有利子負債残高]借入金は増大している(図版/筆者作成)

事業成長がピークだった2018年度の営業利益額が、39億円であることを踏まえると、この借入金額は会社にとって、非常に大きな金額であることが想像いただけると思います。

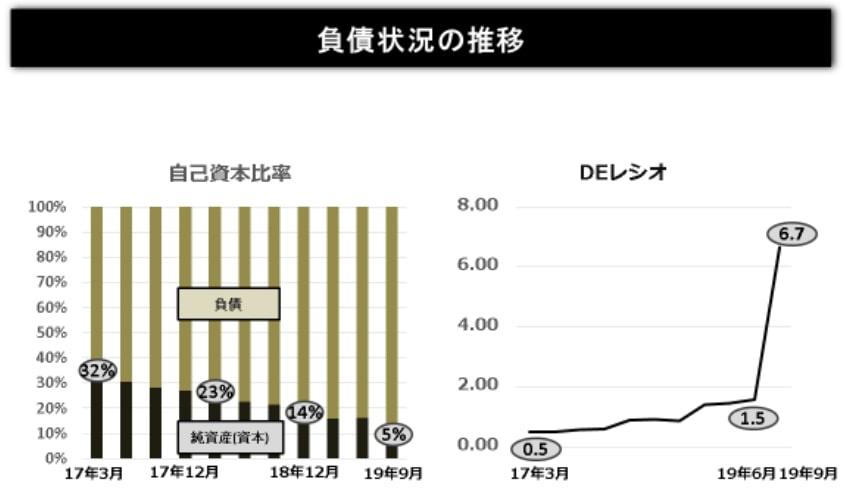

借入金の比率が危険水準に到達

こうした借入金の増大によって、2019年後半の自己資本比率は極めて低くなります。これまでも徐々に自己資本比率を下げていましたが、現在は自己資本比率は5%。企業の資金源泉のうち、負債(Debt)が株主資本(Equity)の何倍に当たるかを示す数値「DEレシオ」は6.7と稀に見る水準となっています。

[負債状況の推移]現在の自己資本比率は5%(図版/筆者作成)

このままでは、多額の有利子負債を抱え利子の返済に苦しむこととなり、もしもさらに借入を増やすと債務超過状態に近づく危険な状況となります。