退職時には2000万円どころか「年収の7倍」の資産が必要だ

控除の減少と増税で、手取りは減少傾向

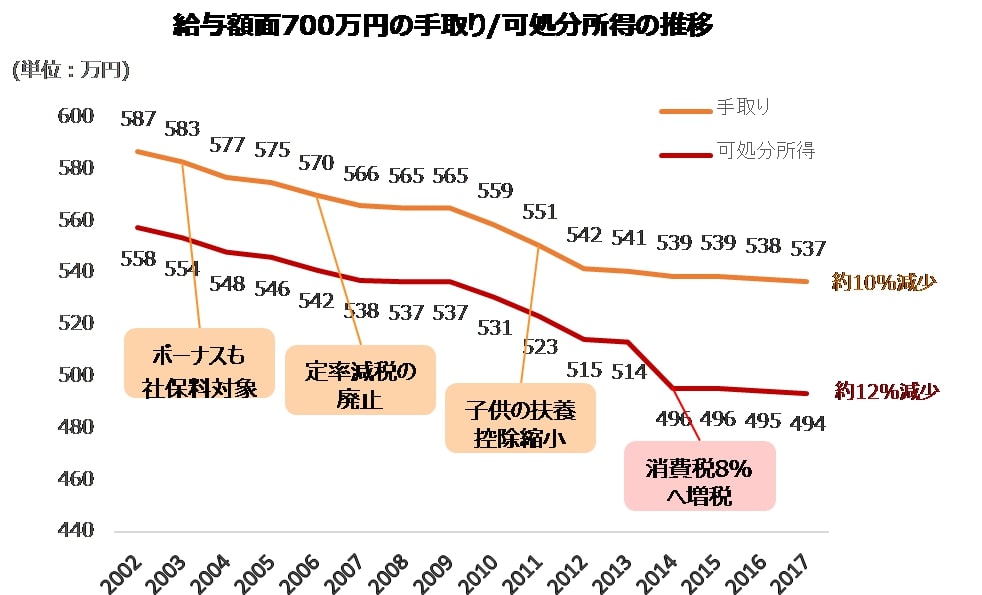

手取りの割合についても見てみましょう。

例えば、同じ700万円の年収の方の手取り(可処分所得)は、過去15年間で10~12%も減少しています。これは控除の削減、社保料・消費税の増加などが原因です。

参考:深田晶恵、「同じ年収でも『手取り』は15年下がり続けている」を基に作成

おまけに、今後も2019年10月の消費税10%への改定、2020年以降も住民税・所得税に係る基礎控除、公的年金控除の見直しなどの増税が続くことが予定されています。つまり、両親の世代と同じ金額を稼いだとしても、いまの現役世代の手元に残るお金は少なくなるのです。

退職までに必要な資産は年収の7倍だ

所得は減る一方ですが、生活で必要なお金も老後に必要なお金も減りません。むしろ消費税が増えている結果、必要なお金は増えています。退職後も、退職前と同程度の生活水準を維持する場合に必要な資金は「退職時の年収の7倍の資産」と言われています。

例えば60歳に退職する場合、年収500万円なら3500万円が必要になります。しかし、「年収の7倍の資産」を貯蓄だけで賄おうとするのは、現実的には非常に困難です。年収500万円の人が、22歳から60歳までの38年間で3500万円を貯金する場合、毎月約7.7万円の貯金が必要となります(※3)。

一方、20代の平均的な手取りは、1か月あたり約20万円です。都心の場合で家賃に7万円支払うと、残りは13万円。生活費の大半を貯金することになりますが、新生活に必要な出資や、友人の結婚式などつきあいをはじめとした突発的なイベントなど意外と出費がかさむ時期でもあります。

30~40代になると年収が上がりますが、同時に結婚や子育てといったライフイベントを迎える人が多いことと、すでに確認したように手取が以前よりも伸びておらず(15年前より10~12%減少)、30~40代でも平均貯蓄額が約200万円という結果につながっています。

50代になると大きな出費はなくなってきますので、貯蓄はしやすくなる方が大半でしょう。しかし、残りの3300万円を10年で貯蓄するには27.5万円を月々貯める必要があり、スケジュールとしてはかなり厳しくなります。結果的に「年収の7倍の資産」を貯蓄だけで賄おうとするのは困難であり、これに対するひとつの回答が資産運用なのです。

=================

※3)フィデリティ投信株式会社「フィデリティの『退職準備の指標』、その全体像」2019。「退職時の年収の7倍の資産」というめやすは、退職金一時金(年収の2倍想定)をもらえる前提での数字で、もし退職金が無い場合は年収の9倍が必要。公的年金は考慮済みの数値

資産運用は早ければ早いほど得をする

資産運用を早い時期から始める最大のメリットは「複利効果」を活用できる点です。利息が新たな利息を生む、この複利の効果は、投資期間が長いほど大きくなります。

すでに確認したとおり、38年で3500万円を貯めるには毎月7.7万円の積立てが必要です。しかし、もし7.7万円の月々の積立を年3%の複利で運用した場合、38年後には6156万円になります。

なお、当初目的の3500万円を得るために要する期間は、月々7.7万円の積立で年利3%なら29年に収まります。または同じ38年で3500万円を達成する場合は、月額の貯蓄は4.1万円で済みます。月々の負担額としても、貯金する年数としてもより現実的な数値に近づきます。

以上、退職時に必要な資産を貯蓄だけで賄うことの難しさと、資産運用のメリットを紹介してきました。本連載では、資産形成に成功した人の事例、おすすめの証券会社や銘柄などを紹介してまいります。

<TEXT/飯田隆太>