“初任給42万円”サイバーエージェントの好調で際だつ「ウマ娘」の稼ぐ力

ウマ娘が特大ホームランを打った影響は?

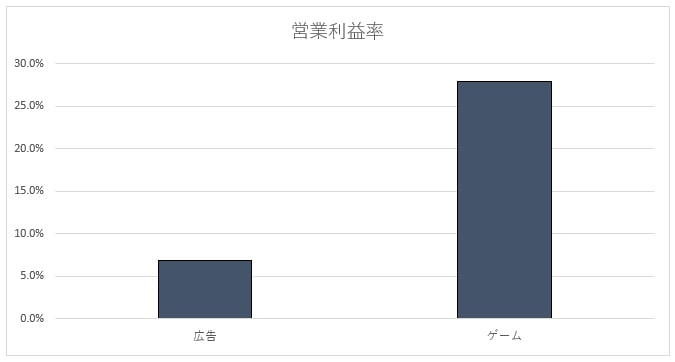

営業利益率※補足資料より筆者作成

なお、ウマ娘が大ヒットする前の2020年9月期は、広告事業の営業利益が216億5300万円、ゲーム事業が306億3400万円。利益はほぼ横並びの状態でした。

サイバーエージェントは、広告とゲームで底堅くヒットを飛ばす事業構造をしていました。しかし、ウマ娘の特大ホームランを打ったことにより、利益が大幅に上乗せされます。強力なIPの稼ぎは当面続き、中期的に利益率の高い状態を維持できるでしょう。

市場規模の拡大以上のスピードで成長する意味

サイバーエージェントは決算発表ごとに中長期の戦略を示しています。主力となる広告事業において、非常に小さなものですが、方向性を大きく変えたことがうかがえる1文がありました。2021年9月期において、「シェア拡大を狙う」としたのです。その前までは「売上高拡大を狙う」というものでした。

シェア拡大という言葉は、明らかにマクロ環境を意識した表現です。電通によると、2021年のインターネット広告媒体費の総額は2兆1571億円。前年比で22.8%も増加しました。これはコロナ禍で消費者のインターネット接触回数が増え、企業がWeb広告に注目したためと考えられます。2022年は更に15.0%増えて2兆4811億円の予想を出しています。

つまり、インターネット広告の市場規模はコロナ禍をきっかけとして堅調に伸びており、理論上は“手放し”でも売上高は15~20%のペースで伸びることを意味しています。サイバーエージェントはこの状況を正確に把握し、シェアの拡大へと目を転じたのでしょう。すなわち、市場の成長スピード以上のペースで売上高を伸ばそうとしているのです。

しかし、シェアを拡大することはそう簡単にできるものではありません。広告事業は年々営業利益率を落としています。2020年9月期は8.0%でしたが、2022年9月期第3四半期は6.8%まで下がりました。