コンサル会社に入るなら学ぶべき「ファイナンスの知識」とは?

コンサルタントに最低限必要な会計の知識

今回から会計知識の基礎として「財務諸表3表」の概要をお伝えしてまいります。紹介する内容をきっかけに会計の知識を深めていただければ幸いです。

そもそもコンサルタントに最低限必要な会計知識とはなんでしょうか? それは企業の経営成績を表す損益計算書などの財務諸表の3表を理解できることと私は考えております。

多くの場合、コンサルタントの実務としては、細かい会計原則や記帳を理解する必要はなく、財務諸表を通してクライアントのビジネスが理解できればよいからです。

そのためには、細かい知識や前書きよりも、まずは財務3表の概要が理解できていることが重要です。財務諸表の3表とは、「損益計算書」「貸借対照表」「キャッシュフロー計算書」になります。まずはそれぞれの概要をみていきましょう。

会計知識の基礎 – 財務諸表の3表とは?

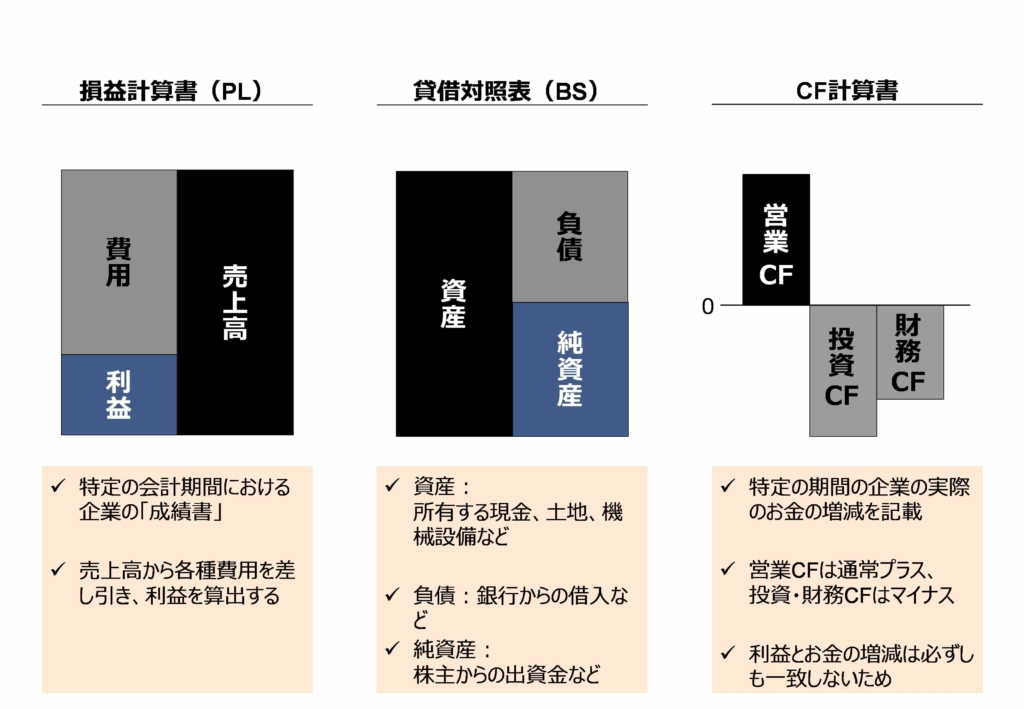

■損益計算書(PL)

損益計算書とは、企業の成績書のようなものとイメージしていただければと思います。みなさまが学校で各期の通信簿をもらっていたように、企業にも成績書のようなものがあり、それが損益計算書になります。

特定の期間(会計期間といいます)にかけてどの程度の売上があったのか、経費はどの程度であったか、そして最後に税金を差し引いたあとで企業に帰属するお金はいくらか。このような情報が記載してあります。

■貸借対照表(BS)

貸借対照表は、あるタイミング(これを期末といいます)においての企業の持ち物についての情報が記載されています。持ち物には、所有する現金、土地、機械設備などがありこれを資産といいます。

また、その時点までに外部からお金を調達した金額も記載されており、銀行からの借入金(負債)と株主から出資してもらった金額があります(純資産)。

■キャッシュフロー計算書

最後のキャッシュフロー計算書は、特定の期間における企業の実際のお金の増減を表します。「損益計算書も特定の期間におけるお金の増減を表すのではないのか」と思われるかもしれません。

しかし、「損益は解釈、キャッシュは真実」といわれるように、損益計算書は会計のルールに則って定義された「利益」を記述しているのであり、実際のお金の動きとは異なるからです。

■財務三表のイメージ(出典:弊社にて作成)

以上、会計の基礎を身につけるための財務諸表3表の位置づけについてそれぞれ説明してまいりました。それでは次に、損益計算書についてより詳細に見ていきましょう。