PayPay20%還元は5月末まで。LINEペイ、楽天ペイ…勝つのは誰だ?

利用定着に寄与したPayPay第2弾キャンペーン

PayPayの戦略は、月最大キャッシュバック額5万円の昨年12月の第1弾キャンペーンで一挙に新規ユーザーを獲得し、そして1回あたりのキャッシュバック額はぐっと小口化した今回の第2弾キャンペーンで、彼らが日常的にPayPayを使ってくれる、つまり生活への浸透を目指していると予想されますが、目論見通りの反応は得られたのでしょうか。

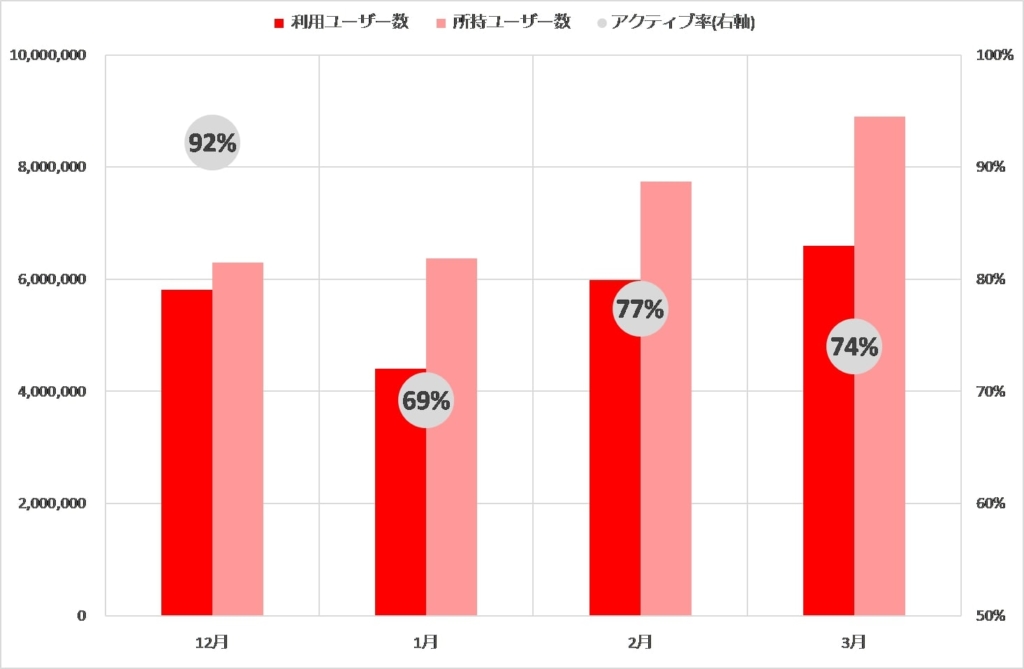

アプリをインストールしているユーザーのうち、実際起動しているユーザー(アクティブユーザー)の推移を見る限り、今年1月に70%を割り込んだアクティブ率が2月には77%、3月は74%とかなり改善しています。12月の92%ほどではないものの、この間、所持ユーザーも増えていますから、第1弾キャンペーンで一挙に市場獲得→第2弾でファン化の流れをうまく作ったといえそうです。

■図表 5:PayPayアプリユーザーの利用状況

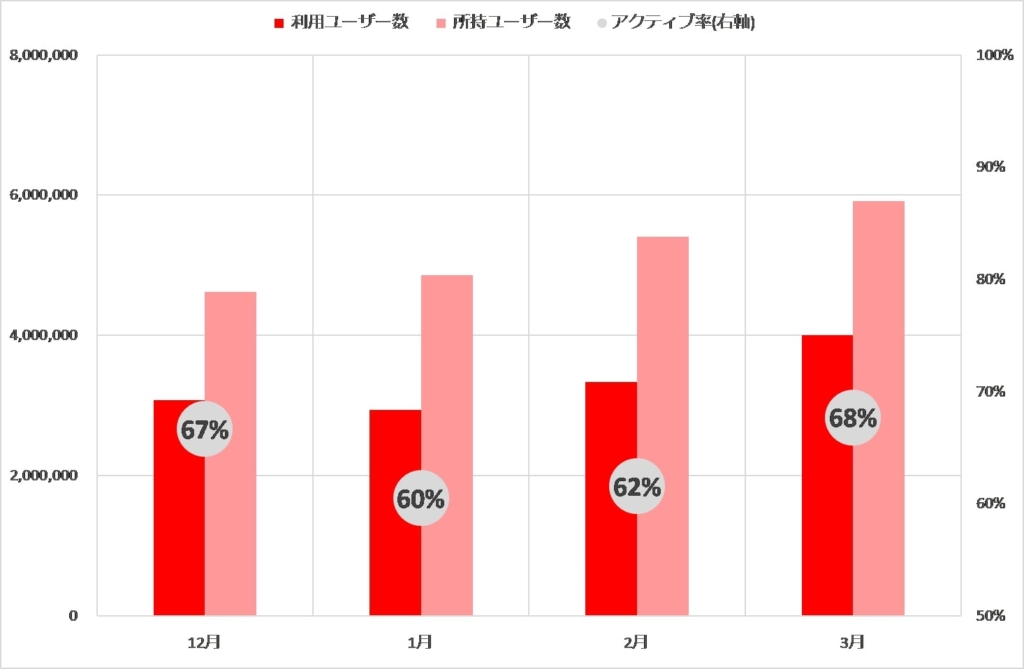

他のアプリはというと、楽天ペイは60-68%で推移。PayPayほど所持ユーザー数自体の変化もありません。前述の通り楽天ペイユーザーによる他決済アプリ利用は増加傾向にあり、つなぎとめが必須です。

楽天は楽天銀行、楽天ポイントなどペイメント事業の総合力を活かし、楽天カードを設定のうえ楽天ペイで支払うとポイント最大40倍(還元率は他社と同じ20%)キャンペーンを3月25日から開始しています。

■図表 6:楽天ペイユーザーの利用状況

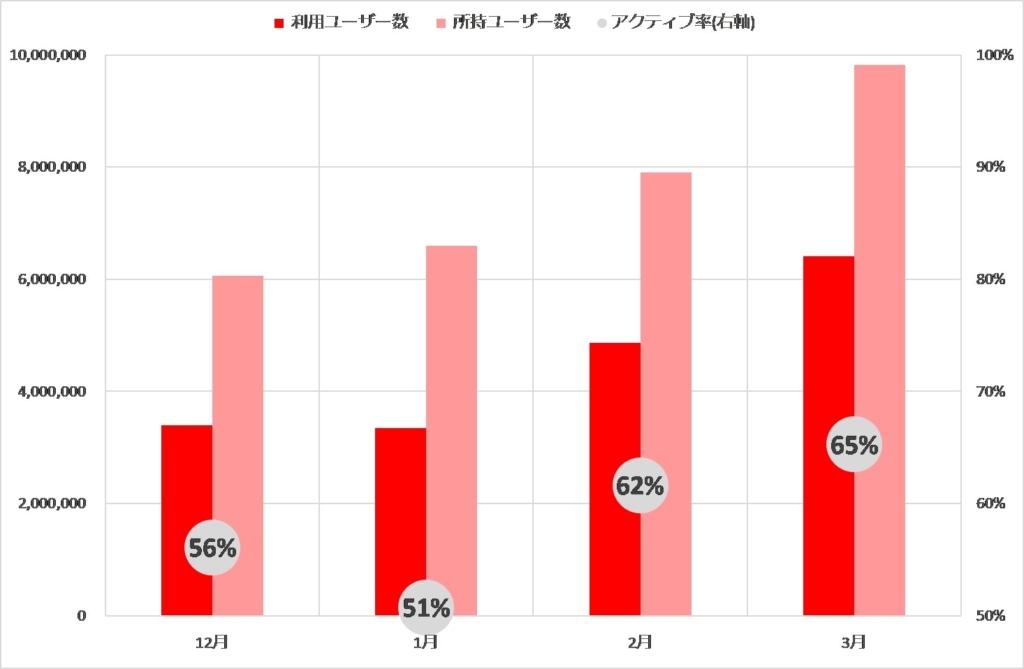

昨年12月時点で、すでに600万人程度の所持ユーザーを抱えていたd払いですが、実際に使っているユーザーは56%。ところが今年の2月以降は起動ユーザーが60%を超え、キャンペーン期間に入った3月には65%に。PayPayの74%、楽天ペイの68%には及びませんが、ドコモユーザーという顧客基盤の規模が大きいので、利用ユーザー数では一気にPayPayを追い上げています。PayPay祭りに起因するキャッシュレス決済への注目をきっかけに、潜在市場が「ついで活性化」したといえるかもしれません。

■図表7:d払いアプリユーザーの利用状況

女性と40代ユーザーが増加中

成長期のスマホ決済市場を牽引するアーリーマジョリティはどんな人びとでしょうか。

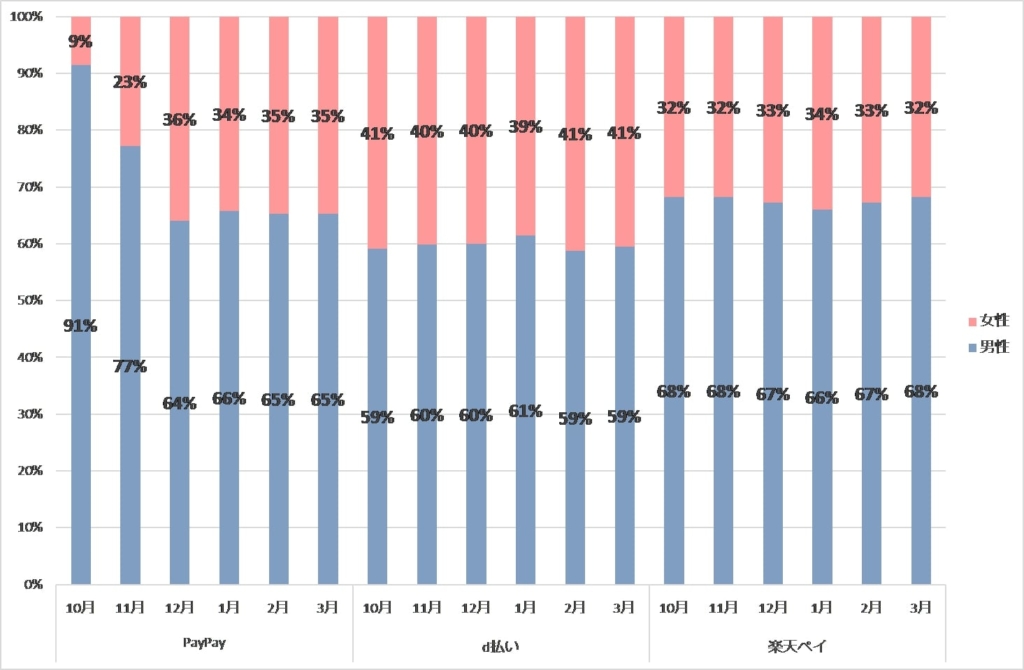

サービス開始の昨年10月には9割が男性だったPayPayですが、12月以降は女性比率が大幅アップ。d払いと楽天ペイはこの間、男女比に大きな変化はありませんでした。

最も女性が多いのはd払いで、半数近くにのぼっています。新しい機能の受容やスイッチング(乗り換え)コストに消極的なことが多い女性ユーザーを一定数確保できているのは、通信キャリアのドコモならではの強みといえるかもしれません。

■図表8:主要決済アプリのユーザー属性推移(男女別)

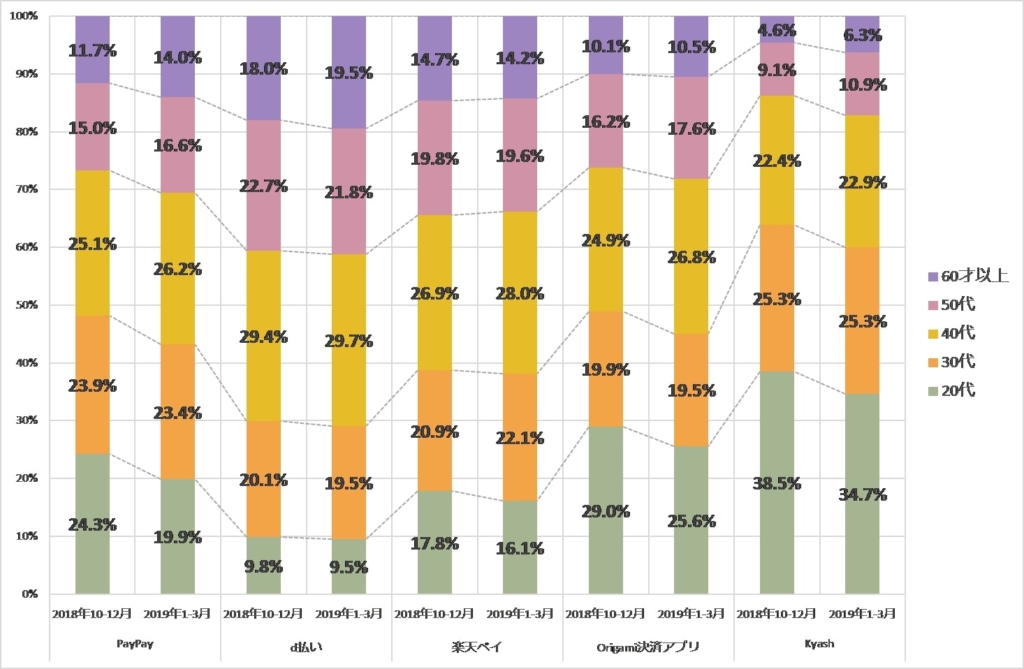

年代別では、いずれのアプリも40代が増加中。PayPayとOrigamiは、さらに上の50代以上のユーザーが増えました。年代構成にほとんど変化がなかったd払いを除くと、相対的に20代ユーザー比率が減少傾向です。

新製品やサービスに敏感でアーリーアダプターになりやすい20代からアーリーマジョリティへと、着実に市場を広げているといえそうです。

■図表9:主要スマホ決済アプリのユーザー層(年代別)

自分のライフスタイルに合った「お財布」を

昨年末からスマホ決済市場自体が急拡大していますが、還元率20%でユーザー獲得を競う各社キャンペーンはもちろん「出血大サービス」。PayPayの親会社であるヤフーは2018年10-12月の四半期決算で持分法投資損失として約91億円を計上しています。

とはいえ、10月のサービス開始から6ヶ月で890万人のユーザーをゲットした(5月末のキャンペーン終了までにまだ増えるでしょう)と考えれば、マーケティングコストとしてはリーズナブル。アプリ対応店舗が支払う手数料は楽天ペイが3.24%、d払い3.5%、LINEペイが2.45%などです(新規参入のLINEペイとPayPayは2021年8月まで無料キャンペーン中)。

PayPayは未定としていますが、おそらく競争力を保ちつつ似たようなゾーンの料率を設定するでしょう。迫る市場成熟期に、数千万人規模のユーザーが手数料を落としてくれるなら、ヤフーや楽天、ドコモ、LINE、メルカリといった顧客基盤をもつ大企業にとっては、大したコストではないともいえます。小粒ながら顧客基盤をゼロから築き市場創造に貢献してきたOrigamiやKyashなどを人情的には応援したい気持ちですが、ポイント還元バトル以外にどんな差別化戦略をとりうるでしょうか。

秋の消費増税をにらみ、ポジショニングで負けるわけにいかない各アプリのキャンペーンラッシュは当面続くと思われます。今後は獲得したユーザーの「お財布」として定着することに軸足が移っていくので、利用可能店舗の拡充や既存会員事業との抱き合わせサービスなど、利便性での差別化も進むでしょう。ユーザーとしては各社の戦略にもときどき目を向けつつ、自分のライフスタイルに合った「お財布」を選びたいものです。

<TEXT/清水響子>