セブン-イレブンが一歩先行く「コンビニアプリ戦争」利用者の心理は?

ファミマユーザーを浸食? アプリの厳しい競争

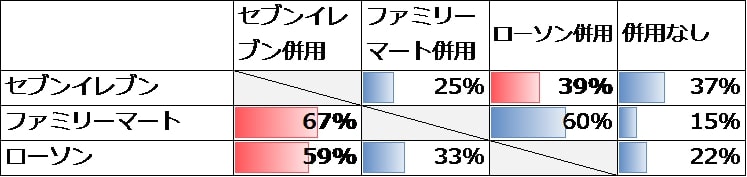

主要コンビニアプリの併用状況からは、ファミリーマートアプリユーザーの67%、ローソンアプリユーザーの59%に、セブン-イレブンが浸食する厳しい競争環境が浮き彫りに。ただ、独走するセブン-イレブンといえども、ユーザーの39%はローソンアプリを併用しています。

■図表6:主要コンビニアプリの併用状況(2018年11月-2019年4月)

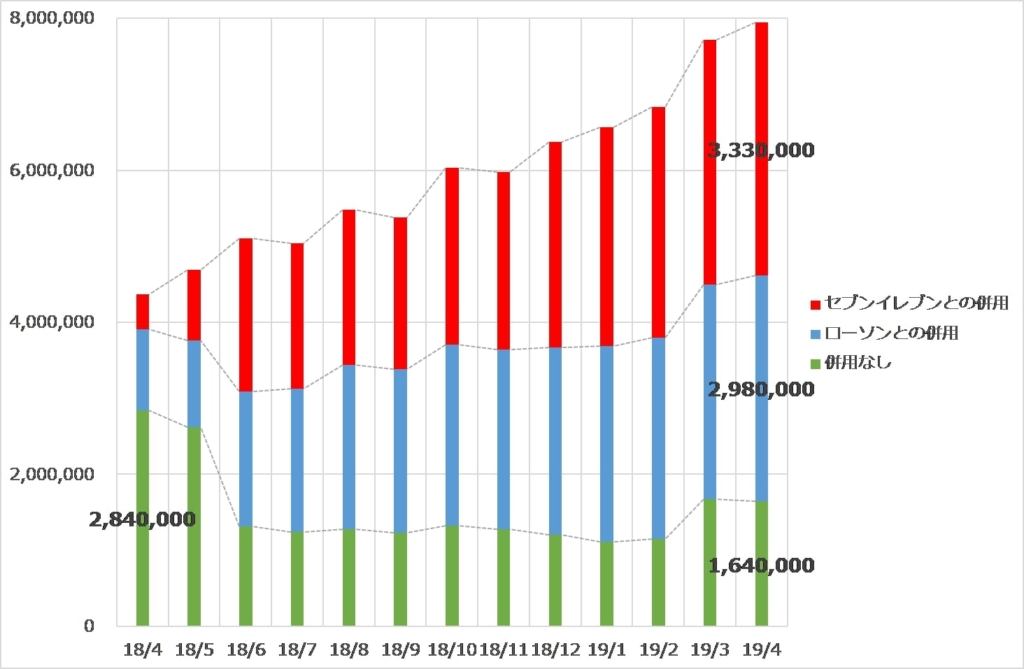

いまのところちょっと劣勢なファミリーマートアプリユーザーの競合アプリ併用状況をみると、セブン-イレブンだけでなく「ローソン併用」ユーザーも増加中。セブンイレブンアプリユーザー急増の2018年6月あたりから、ファミリーマートアプリのみを利用する「併用なし」ユーザーは減少傾向です。

■図表7:ファミリーマートアプリの主要コンビニアプリ併用動向

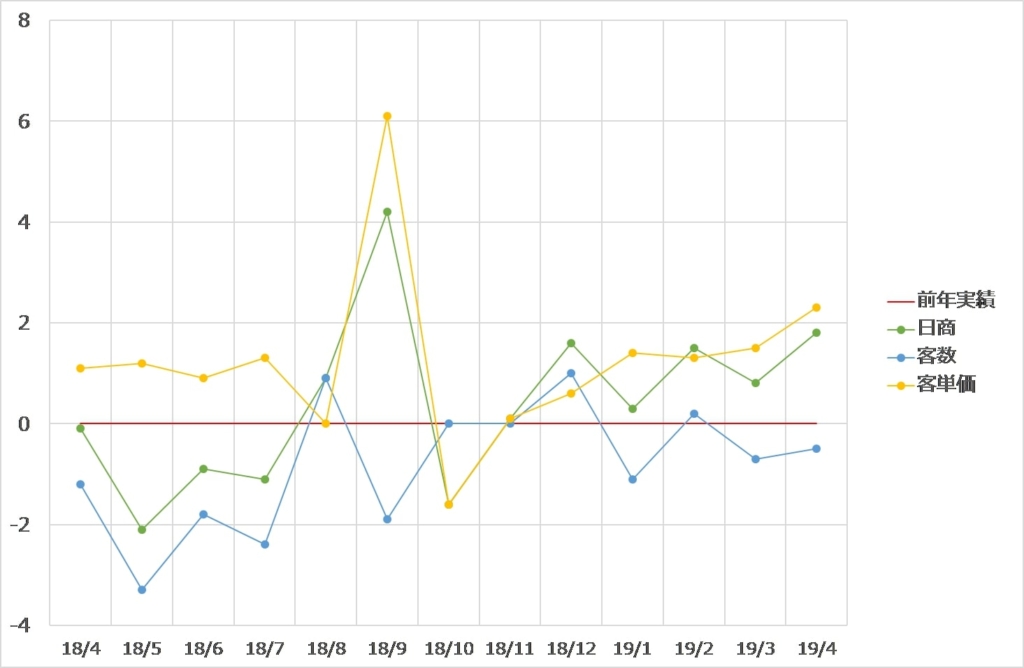

投資家向け資料によると、既存店の営業実績が、前年を割る月もあったようです。アプリユーザー=来店客や購買客ではありませんが、一定のユーザーが、競合に流れているのかも……。

■図表8:ファミリーマートの既存店月次営業実績(ファミリーマート「月次営業実績の推移」より)

ファミリーマートは2018年11月にデジタル戦略部を発足させ、「“地域密着”と“オープン主義”をキーワードに、地域の皆さまに寄り添い「いちばん便利なお店」を目指す」方針です。7月に予定する決済サービス「ファミペイ」、そして秋からの「dポイント」や「楽天スーパーポイント」連携で、どう勢力図が動くのでしょうか。

サービスを利用して、賢くおトクなコンビニライフを

コンビニは商圏徒歩500mの商売といわれ、基本的には「最寄りの店」が強い業界。筆者も隣のお店以外はめったに使いません(3ブランドとも100m以内ですが)。

近隣に住む人、通う人というターゲットをコンビニ側はコントロールできないので、ターゲットの変化や時代の変化を自らキャッチアップしながら、競合より素晴らしいユーザー体験を提供し続ける必要があります。

マーケティングにもCRMにも、その代表的なツールであるアプリやウェブサイトにも、こうすれば絶対成功という「王道」はありません。セブン&アイグループも、2015年からの「リアル店舗とネット通販の融合」を掲げたオムニセブン戦略は計画通りの成果を出せず、2017年度決算では234億円の「オムニ減損」を計上しています。その経験をふまえて、CRMにフォーカスし再構築したデジタル戦略のシンボルが、独走を支える新生セブンイレブンアプリであり、7iDなのです。

セブン-イレブンを追うローソンやファミリーマートも、いまのところ独り勝ちのセブン&アイグループも、顧客の利便性向上そして関係強化を目指してさまざまな施策を打ってくることでしょう。

競争の恩恵を受ける私たちユーザーとしては「裏側のシステムでどのような自分のデータが取得され分析された結果、そのクーポンが送られてきたのか?」という運営者の思惑にもときどき思いを馳せながら、賢くおトクなコンビニライフを送りたいものです。

<TEXT/清水響子>