“ジェネリック医薬品大手”が債務超過356億円で「上場廃止」に。崩壊の背景にあったもの

品切れ品目ゼロという過酷な目標

日医工大躍進のきっかけとなった「後発医薬品のさらなる使用促進のためのロードマップ」において、厚生労働省は後発医薬品のメーカーに対し、2015年度中に品切れ品目をゼロにすることを求めました。

これが日医工の不適正な製造に繋がります。日医工の不正を調査した報告書によると、2014年から2016年にかけて生産数量・生産品目数が急増。これに対応できる人員、設備が整っておらず、製造部、品質管理部のいずれもひっ迫した製造スケジュール、試験スケジュールの中で業務に追われていたとあります。

日医工は不適切製造の渦中にある富山第一工場において、2010年2月にPentagon棟、2013年3月にPyramid棟を竣工するなど、設備投資を進めていました。しかし、需要に対する生産体制の構築までは進まなかったのでしょう。後発医薬品の需要が急拡大してそれに追いつくことができなくなりました。

厚生労働省が後発医薬品の品切れ品目をゼロにしろと言っている以上、無理をしてでも供給を続けなければなりません。品質管理や製造体制が崩壊していたことは、管理職や一部の役員も把握していたといいます。日医工は期待に応えるべく、暴走していました。

粗利率が20%近く下がる薬価改定

さらに日医工を苦しめたのが薬価の改定。後発医薬品は新薬の特許が切れ、同じ成分の医薬品を製造できるようになったもので、価格は先発医薬品の薬価の40~50%。薬価が切り下がると、後発医薬品も同様に下がります。

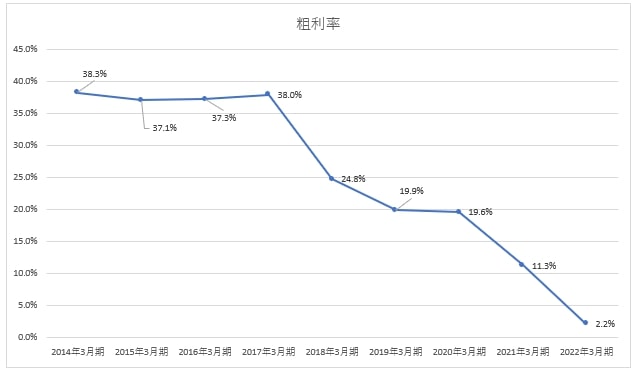

厚生労働省は2018年に薬剤費ベースで7.48%も切下げるという、大幅な薬価改定を行いました。しかも、2019年、2020年も切り下げを行います。日医工の粗利率は急速に落ち込みました。2017年3月期は38.0%でしたが、2019年3月期は19.9%。18.1ポイントも下がりました。

粗利率※決算短信より

莫大な研究開発費が必要ない後発医薬品とはいえ、決して割のいい商売ではありません。薬価改定前の2015年度において、661品目のうち120品目(18.2%)は赤字です。それが薬価改定によって2021年には779品目のうち220品目(28.2%)まで増加しました(「ジェネリック医薬品業界の現状と課題及び流通・薬価制度に関する提案」より)。

薬価改定の影響により、日医工の営業利益率は2016年3月期の9.0%から2019年3月期の4.9%まで4.1ポイント低下。こうなると、経営者は生産体制をより効率化しようとします。また、別の市場にも目を向けるのが普通です。日医工がまさにそうでした。