「一生賃貸派」の若者を待ち受ける、過酷な老後の生活

2019年6月に金融庁が発表した「高齢社会における資産形成・管理」を発端に、テレビや新聞で騒がれた「老後2000万円問題」。

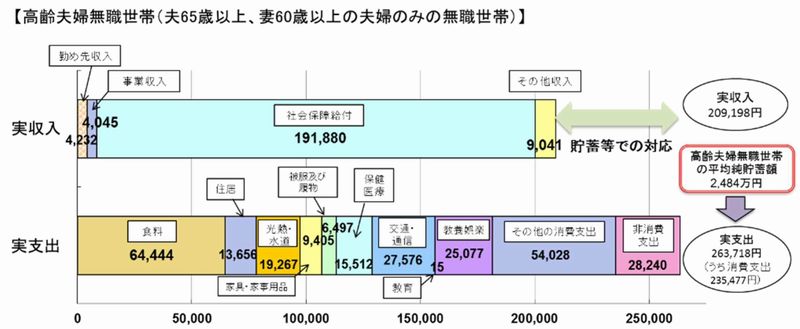

※画像はイメージです(以下、同じ)

「2000万円も貯金が必要なのか? 100年安心年金ではなかったのか!」と高齢者を中心に社会不安を引き起こしましたし、保険屋さんや銀行の窓口はこれを機に保険や投資信託を売ろうとしています。

もらえる年金が細くなるのは当たり前

しかし、考えてみてください。日本の公的年金制度は、働く人からお金を集めて、プールしていたお金の運用と合わせて、過去に年金制度に加入していた人に配る仕組みです。

平均寿命が70歳くらいで、若い人がたくさんいた時代に作った制度なのに、医療や食生活の進化で高齢者はみんな元気で長生きするし、一方で若い人は少なくなるし、という社会に変わっていく中で、配るお金が年々細くなるのはごく当たり前のことです。

だから、現役世代の我々は、「年金はもらえるけど、それだけで暮らすことはできない。過剰に期待せずに自分である程度貯めとこう」と思っておいたほうが健全でしょう。人生100年時代を前に、「長生きしすぎるリスク」という言葉が出てくる社会はあまりよろしくないのですが、日本の今の人口構成もまた、歴史的に見て不自然です。余裕のある余生には、若いうちからある程度備えることが必要です。

「2000万円の貯蓄」が必ず必要な訳ではない

さて、この問題で騒ぐ人の99%は原典を読んでいません。金融庁が公表した金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 は、まともな社会人なら10分程度で斜め読みできる分量なので一回読んでみるといいでしょう。

結論から言えば、「高齢無職夫婦の平均支出(月額約26万円)と年金含む平均収入(月額約21万円)の差額は月5万円なのだから、20年で1300万円、30年で2000万円、貯蓄からの取り崩しが必要になる」ということです。そんなに難しいことは言っていません。

また、2000万円の貯蓄が必ず必要になるとも書かれていません。高齢無職になったときの支出を減らすことができるなら、2000万円も貯めなくていいのです。

出典:第21回市場ワーキング・グループ 厚生労働省資料

報告書上の図で示された支出の部分を詳しく見てみると、住居費は1万3656円で計算されています。

報告書では、持ち家、かつメンテナンスコストが低い戸建てを前提としています(というよりメンテナンスを無視している)。もし、老後まで家を買わずに賃貸住宅で過ごすとしたら、この住居費はその分膨らむのですから、老後に必要な貯蓄額は増えることになります。あれ? 2000万円じゃ足りない! と言っていたのに、それどころかもっと必要になる??