10万円借りたいなら少額融資アプリの使えるカードローンが最適です。

審査に通ればカードや契約書を受け取らずに最短3分でお金を借りることも可能。

即日もしくは明日までに10万円必要な場合でも時間に余裕を持って借り入れできます。

また、少額融資は完済されやすいことから、消費者金融や銀行以外の企業や自治体も融資を行っています。

10万円必要な人におすすめの借入方法は以下のとおりです。

| 借りたい理由 | 借入先 |

|---|---|

| 今すぐ10万円借りたい | 消費者金融カードローン |

| 延滞中に10万円借りたい | 中小消費者金融 |

| 低金利で10万円借りたい | 銀行カードローン |

| 審査なしで10万円借りたい | 担保つき融資 クレジットカード 後払いアプリ 質屋 電話料金合算払い |

| 無職で10万円借りたい | 公的融資制度 ハローワーク |

| 学校で10万円借りたい | 学生金庫 |

| 使い道別に10万円借りたい | フリーローン 自治体提携融資制度 |

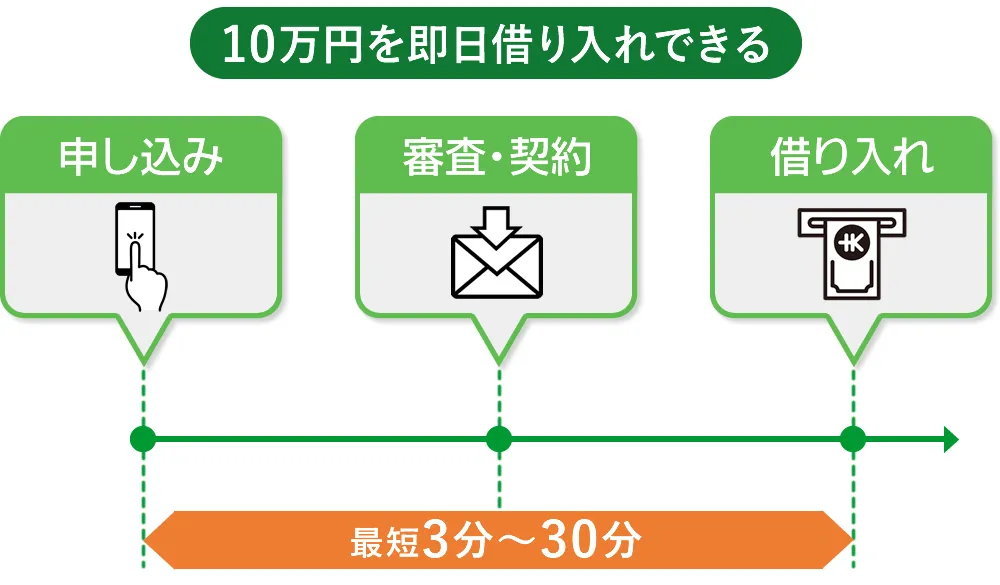

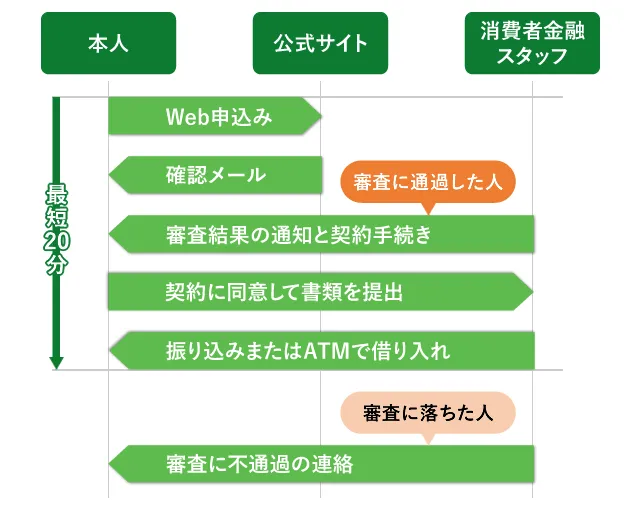

消費者金融カードローンは10万円を即日借り入れできる

消費者金融のカードローンは運転免許証でも審査を受け付けており、来店不要のWeb申し込みを推進しているため最短3分で10万円を借りられます。

10万円を即日借りる方法は以下のとおりです。

- Webサイトから申し込む

- 申し込み確認メールが届く

- 審査に通過すると契約手続きの案内がメールで届く

- 必要書類を提出する

- 振込融資かATMでお金を借りる

家賃の支払期限がせまっていたり、求職活動中で生活費を工面したいときなど、時間の余裕がないときに10万円借りたいなら消費者金融は最適といえます。

消費者金融は、貸し付け専門のノンバンクとして膨大な顧客データを持っており、融資の基準もスコア化して審査します。

勤務先への電話連絡を省略する消費者金融もあり、申し込みから実際に借り入れるまでの時間を短縮させています。

Webで書類を取り交わすため、郵送で契約書を受け取る必要はありません。

キャッシングアプリのある消費者金融なら、契約完了と同時にお金を借りることができます。

スマホアプリで10万円借りられる消費者金融カードローン

| 会社名 |  |  | |||

| 融資時間 | 最短20分※ | 最短18分※ | 最短3分※ | 最短30分 | Webで最短25分 |

| スマホATM | ◯ | ◯ | ◯ | ◯ | ◯ |

| 無利息期間 | はじめての人は 最大30日間 | はじめての人なら最大30日間 | 最大30日間 | なし | はじめてなら最大60日間または5万円まで180日間 |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% |

| 詳細 | アコム | アイフル | プロミス | SMBCモビット | レイク |

【アコム・プロミス】※お申込時間や審査によりご希望に添えない場合がございます。【レイク】21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。【アイフル】※お申込み時間や審査状況によりご希望にそえない場合があります。

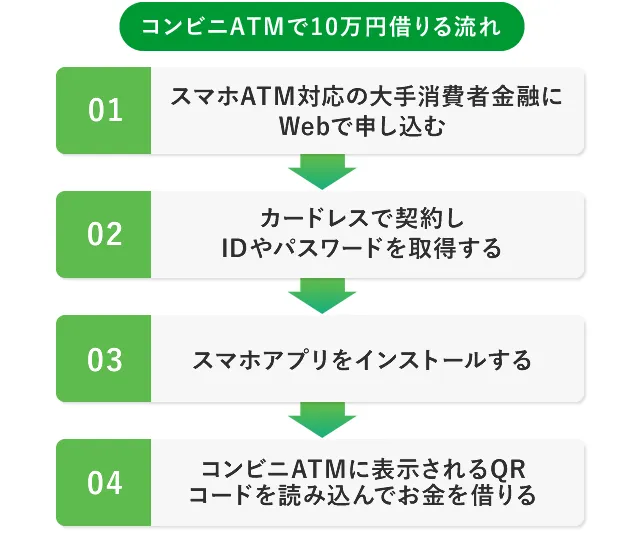

大手消費者金融のスマホ専用アプリをインストールすると、カードレスでコンビニATMからお金を借りられたり、数分で振込融資を受けたりできます。

スマホATMでコンビニATMから10万円借りる方法

スマホATMとは、コンビニエンスストアATMの画面に表示されるQRコードをアプリで読み込んで、キャッシングカードと同じように使える機能です。

従来のカードレス契約は振り込みでお金を借りる方式でしたが、スマホATMによって24時間お近くのコンビニエンスストアATMでお金を借りられるようになりました。

契約が完了したらアプリをインストールし、IDなどを入力すればすぐに融資を受けられます。

アコムのスマホアプリはセブン銀行ATMで10万円借りられる

| 最少融資金額 | 1万円 |

| 限度額 | 800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分※ |

| 金利 | 年3.0%~18.0% |

| 来店不要 | ◯ |

| 原則郵送物なし | ◯ |

※お申込時間や審査によりご希望に添えない場合がございます。

>> アコムの公式サイトを見る

- インターネットで申し込む

- 審査結果はメールか電話で通知される

- アプリをダウンロードしセブン銀行で借りる

アコムでカードレス契約した場合は、アプリをダウンロードしてセブン銀行ATMでお金を借りられます。

審査時間は9:00~21:00なので、契約さえ済ませてしまえば深夜でも融資可能です。

振込融資なら、24時間最短10秒で振込してくれます。

※金融機関により異なります

アコムは、原則在籍確認なしでお金を借りることができます。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

このことから、夜や土日など勤務先が営業していない日でも、契約完了まで進められるのです。

アコムは全国に746台の自動契約機を設置しています。とはいえ、地域によって台数に差があることや営業時間は9:00~21:00なので、24時間対応しているインターネット申し込みがおすすめです。

※台数は2023年10月1日現在

※年中無休(年末年始を除く)

インターネット申し込みなら誰とも話すことなく、その場で申し込みを済ませられます。

>> アコムの公式サイトを見る

今すぐ10万円借りたいなら最短3分で借り入れできるプロミスのアプリローン

| 最少融資金額 | 1万円 |

| 限度額 | 500万円 |

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 金利 | 年4.5%~17.8% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

※お申込み時間や審査によりご希望に添えない場合がございます。主婦・学生でもアルバイト・パートなど安定した収入のある場合は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの人は申し込めません。

>> プロミス公式サイトはこちら

10万円返済の目安

| 月々の返済 | 返済回数 | 支払い合計 |

|---|---|---|

| 5,000円 | 24回 | 119,490円 |

| 10,000円 | 11回 | 109,043円 |

| 20,000円 | 6回 | 104,694円 |

※返済最終回の支払額は少なくなります

※実際の返済額と異なる場合があります

プロミスで10万円借りる方法

- インターネットで申し込む

- 事前審査のあと本審査へ

- 本人確認書類の提出・契約

- 振り込みまたはアプリで10万円借りる

Webで申し込むと最短3分で融資も可能なプロミスは、今すぐ10万円借りたい人に最適です。

契約まで完了したら、アプリをダウンロードしてコンビニATMか振り込みを依頼してお金を借りましょう。

原則として勤務先へ電話で在籍確認しないため、審査で勤務先名を入力しても会社に連絡はありません。

また、プロミスは消費者金融の中でもっとも低金利なので無利息期間を過ぎてしまっても利息を少なくできます。

>> プロミス公式サイトはこちら

アイフルのカードローンは最短18分でキャッシング!勤務先への連絡なしで審査も早い

| 最少融資金額 | 1万円 |

| 限度額 | 800万円 |

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 金利 | 年3.0%~18.0% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

※お申込み時間や審査状況によりご希望にそえない場合があります。

>> アイフルの公式サイトを見る

10万円返済の目安

| 月々の返済 | 返済回数 | 支払い合計 |

|---|---|---|

| 5,000円 | 24回 | 119,722円 |

| 10,000円 | 11回 | 109,106円 |

| 21,000円 | 5回 | 104,474円 |

※返済最終回の支払額は少なくなります

※実際の返済額と異なる場合があります

アイフルで10万円借りる方法

- インターネットで申し込みする

- フリーダイヤル(0120-337-137)へ電話して急いでいることを伝える

- 電話かメールで審査結果を通知される

- 契約後、振り込みまたはアプリで10万円借りる

アイフルは、原則として電話による在籍確認なしのカードローンなので、職場の同僚にバレにくいだけではなく、電話の作業を省略することで審査に費やす時間を短縮し、最短18分でお金を借りられます。

契約後は最短10秒の振込融資、またはアプリを使ってセブン銀行ATMでお金を引き出せます。

※金融機関により、振込可能時間が異なります。

専用カードは申し込み時にカードレス契約かカードありを選んで下さい。カードありの場合は契約後に無人契約機で発行してもらうか自宅への郵送で受け取ります。

>> アイフルの公式サイトを見る

繰り返し10万円借りるならTポイントの貯まるSMBCモビット

| 最少融資金額 | 1万円 |

| 限度額 | 800万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短60分 |

| 金利 | 年3.0%~18.0% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

>> SMBCモビット公式サイト

10万円返済の目安

| 月々の返済 | 返済回数 | 支払い合計 |

|---|---|---|

| 5,000円 | 24回 | 114,772円 |

| 10,000円 | 11回 | 109,158円 |

| 20,000円 | 6回 | 104,750円 |

※返済最終回の支払額は少なくなります

※実際の返済額と異なる場合があります

SMBCモビットで10万円借りる方法

- ネットで申し込む

- 10秒で簡易審査結果表示

- 最短30分で本審査は終了

- 必要書類を提出

- お金を借りる

契約後に会員ページまたはアプリからTポイントの利用手続きをすると、一定の返済でTポイントを貯められます。

ポイントは買い物だけではなく1ポイント1円として返済に充てることも可能。

カードレスでお金を借りられるWEB完結は三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、いずれかの口座を持っていないと申し込めません。

自宅にカードを郵送してほしくない人は、コンビニエンスストア、郵便局、はこぽすで受け取れる方法を選択してください。

今すぐ現金を借りたいときはアプリをインストールしてスマホATM取引するか、会員ページで手続きすれば最短3分で振り込んでくれます。

SMBCモビットは在籍確認の電話連絡を、書類による代替確認も受け付けています。会社に電話されると都合の悪い人は申し込み後に電話で相談してください。

SMBCモビットは無利息期間がありません。急いで10万円借りたいけど、返済期間は長く考えている人に向いています。

>> SMBCモビット公式サイト

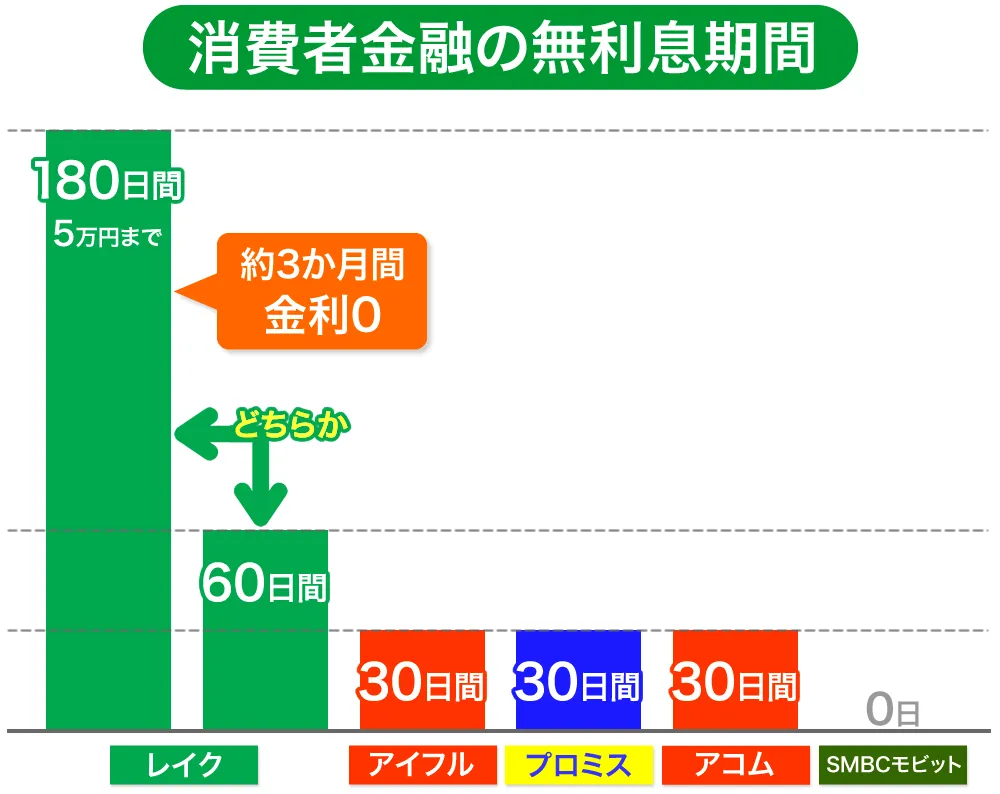

10万円借りてすぐ返すなら無利息期間の長い消費者金融

消費者金融のなかには条件付きで60日以上の無利息期間を設定しているカードローンもあります。

| 消費者金融 | 無利息期間 |

|---|---|

| レイク | 契約額1万円~200万円まででWeb申し込みの場合:契約日の翌日から60日間無利息 借り入れ額のうち5万円まで:契約日の翌日から180日間無利息 |

| アコム | はじめてなら契約日の翌日から最大30日間 |

| プロミス | 初回借入日の翌日から最大30日間 |

| アイフル | 初めて借りるなら最大30日間利息0円 |

| SMBCモビット | 無利息期間なし |

法律の制限が多い消費者金融は金利や審査時間で差別化しにくいこともあり、新規顧客を獲得する一環として無利息期間を長く設定しているのです。

10万円を無利息期間に完済すると1,000円以上利息の節約になり、銀行カードローンよりも返済総額を安くできます。

金利18%で10万円を借り入れて、1か月(30日)経過した場合の利息額を計算してみます。

10万円×18.0%÷365日×30日=1,479円

同条件で5万円を1ヶ月借りる場合は次のような利息になります。

5万円×18.0%÷365日×30日=739円

10万円をすべて返すと1,479円、5万円なら739円の利息を支払わずに済みます。

無利息期間は適用される基準や期間に違いがありますので、必ず商品概要を確認してから選ぶようにしてください。

消費者金融から金利18.0%で10万円借りたときの返済回数と1回あたりの金額は下記のとおりです。

| 返済回数 | 毎月の返済額 |

|---|---|

| 3回 | 34,338円 |

| 6回 | 17,552円 |

| 12回 | 9,167円 |

| 20回 | 5,824円 |

20回以上の期間で返済していくことも可能ですが、消費者金融によっては1回あたりの「最少返済金額」が決まっています。

レイクは5万円まで180日間金利0円で少額融資に最適

| 最少融資金額 | 1万円 |

| 限度額 | 500万円 |

| 審査時間 | 最短15秒で審査結果表示 |

| 融資時間 | Webで最短25分融資も可能 |

| 金利 | 年4.5%~18.0% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの無利息期間は60日間と180日間から選べるので、借りたい金額から返済を計画しながら申し込めます。

消費者金融の平均的な無利息期間は30日です。レイクは2倍以上の期間となっているため、10万円借りても60日間は金利が発生しません。

そのため、少しだけ借りて短期間で返せるような人に適しています。

・期間経過後は通常金利

・契約日の翌日から開始

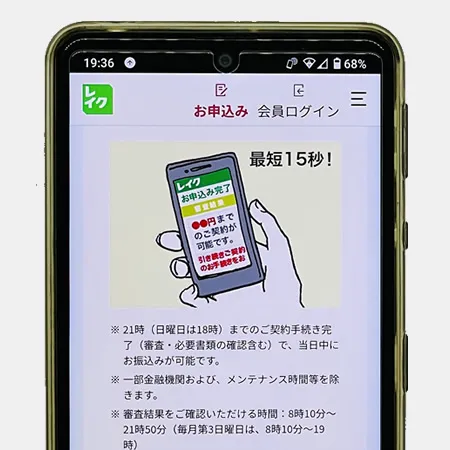

レイクの審査結果は最短15秒で画面に表示。実際にお金を借りられるまでWebで最短25分融資も可能です。

- インターネットで申し込みをする

- 最短15秒で審査結果を表示

- 本人確認書類の提出・契約

- 振り込みまたはアプリで10万円借りる

レイクは自動契約機または電話で申し込んで、限度額200万円以上になると無利息期間は30日間になってしまいます。

60日以上の無利息期間を希望するときはインターネットから申し込むようにしましょう。

>> レイク公式サイトを見てみる

借りすぎを防ぐなら限度額の低いカードローンで10万円借りる

銀行や消費者金融は、高額でお金を貸し付ければ利益も向上するため、カードローンの限度額を500万円~1,000万円に設定しています。

とはいえ、限度額が高くなるほど審査は厳しくなりますし、借りすぎの原因にもなるでしょう。

ネット専門の金融会社を中心に上限300万円の借りやすいキャッシングも増えています。

借りたい金額の上限を低くすれば生活費の中から捻出する返済計画も立てやすく、個人信用情報に記載される内容も少額になるため将来的な審査への影響も抑えられます。

セブン銀行カードローンは最短翌日に口座開設から借り入れまで完了する

| 最少融資金額 | 1万円 |

| 限度額 | 300万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 金利 | 12.000%~15.000% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

>> セブン銀行公式サイトを見る

セブン銀行の口座を持っていない人は、カードローンの申し込みと同時に開設しますが、運転免許証・マイナンバーカードがあれば最短2日で口座開設と融資を受けられます。

Myセブン銀行アプリを使えば、キャッシュカードを持たなくても全国にあるセブンイレブンで原則24時間借り入れ・返済可能。

セブン銀行の口座に預金しているお金も時間を問わず引き出せるので、ネット銀行の利用を考えていた人にもおすすめです。

原則、審査時の勤務先へ電話連絡なしのため、会社にバレることもありません。ローンカードは郵送されますが差出人は「セブン銀行」なので、家族にも怪しまれにくいでしょう。

セブン銀行カードローンをはじめて契約する人は限度額が50万円に設定されており、10万円借りたい人には最適です。

初回の借入れから約6か月以上経過後に、ダイレクトバンキングサービスのカードローントップに「申込(増額)」が表示されるので、50万円以上借りたい場合は限度額の増額審査を受けてください。

金利は利用限度額によって固定されています。10万円借りたい場合は15.000%となっており、大手消費者金融よりも低金利です。

| 限度額 | 金利(年率) |

|---|---|

| 10万円・30万円・50万円 | 15.000% |

| 70万円・100万円 | 14.000% |

| 150万円・200万円 | 13.000% |

| 250万円・300万円 | 12.000% |

>> セブン銀行公式サイトを見る

5万円の少額融資なら返済期限なしで借りられる「みんなの銀行カバー」

| 限度額 | 5万円 |

| 審査時間 | 2~3日 |

| 金利 | 年0% |

| 月額 | 600円 |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

みんなの銀行カバーは5万円まで利息は発生せず、返済日も決められていません。口座に入金すれば返済として扱われるため、特別な操作も不要。ATM出金にも対応しているので、すぐに現金で借りられます。

みんなの銀行カバーは残高以上にお金を使うと自動的に限度額まで融資してくれる当座貸越で、口座を開設した後に申し込む月額600円の有料サービスです。

審査は2~3日かかるため即日融資には不向きですが、1年間は会費が無料なので予備の口座として作っておくのも良いでしょう。

みんなの銀行の口座開設はスマホで完結し郵送物もありません。

3万円なら返済は6か月後のLINEポケットマネー

| 限度額 | 3万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利 | 18.0% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

※上記はマイペースプランです

LINEポケットマネーのマイペースプランは、新規借入から最短6か月後に返済が始まります。

完済して再度借り入れすると、返済日はもう一度6か月後に。

上限は3万円なので、急場しのぎの生活費として最適です。入金先はLINE Payへのチャージに限られます。

ただし、利息は借り入れの翌日から発生します。年利は18%であることから、半年後では9%の利息が上乗せされます。

マイペースプランで3万円借りて半年後に返済するときの利息は以下のとおりです。

30,000円×0.9=2,700円

現金が必要なときは、スタンダードプランに申し込みましょう。

スタンダードプランは、下記の項目をAIで検証し貸付条件まで算出します。

- LINEプラットフォーム上での行動傾向データ

- ご利用前に回答いただく15の質問項目

- 貸金業法で定められた指定信用情報機関の情報

とはいえ、LINEポケットマネーの最高金利18.0%は消費者金融と同じなので低金利で借りられるとは限りません。

現金での融資は振り込みに限られており、スタンダードプランは月3回までの回数制限があります。

信販会社のカードローンは銀行より早く借りられる

信販会社は、クレジットカード発行を主力事業としてきたことから独自の審査基準を採用しており、銀行カードローンのように数週間から1か月も待つことなく数日でお金を借りることができます。

定期的にキャンペーンを実施しているので、新しい顧客を集めることに積極的といえるでしょう。

とはいえ、銀行並みの低金利で借りられるカードローンは審査の通過率が低い傾向になるため、10万円借りたいとしても平均年収以上(令和3年443万円:引用 厚生労働省)の収入がある人におすすめです。

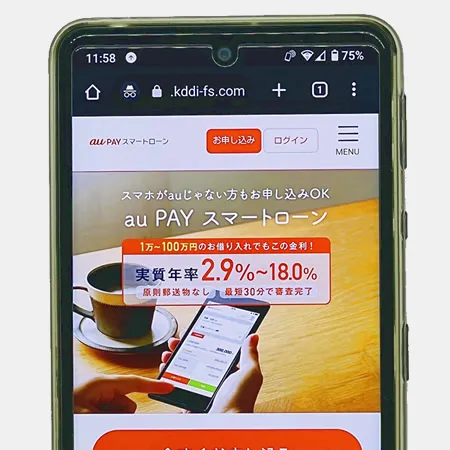

auPAYスマートローンはauスマホ以外のユーザーも申し込める

| 最少融資金額 | 1万円 |

| 限度額 | 100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 金利 | 年2.9%~18.0% |

| 対象年齢 | 満20歳以上70歳以下 |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

本人名義のau IDを持っている人は、スマホ端末のキャリアに関係なくauPAYスマートローンに申し込めます。

auPAYスマートローンは、カードレスで借り入れから返済まで可能で、原則郵送物がないため家族にキャッシングがバレる心配はありません。

審査は最短30分で完了し即日融資も可能です。※申し込みの時間帯や審査状況によっては翌日以降の連絡となります※ご希望に沿えない場合があります。

提出する必要書類は原則運転免許証などの本人確認書類のみ。

au IDを持っていれば申し込みフォームに個人情報が反映されるため、氏名や住所などを入力する手間が削減されます。

auPAYスマートローンは総量規制の対象です。

借入希望額が50万円を超える場合、またはauPAYスマートローンと他の貸金業者からの借入残高の合計が100万円を超える場合は、収入証明書を用意してください。

収入証明の一覧

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税通知書(住民税決定通知書)

- 所得(課税)証明書

いずれも最新のもの

auPAY残高へのチャージでポイントも貯まる

auPAYスマートローンは借り入れしたお金をそのままau PAY残高にチャージできます。

auPAY 残高にチャージすれば、auPAY プリペイドカードやauPAYとして使えて、Pontaポイントが貯まります。

Pontaポイントは、ローソンやじゃらんなどのリクルートグループ、auグループ、ガソリンスタンドの出光な、ケンタッキーなど、全国の約26万店(2023年8月現在)にもおよぶ提携企業や店舗で利用できる日本最大のポイントプログラムです。

通常、au PAY プリペイドカードやauPAYの利用金額200円(税込)ごとに1Pontaポイントが貯まりますが、Ponta提携店舗であれば「au PAY支払い」と「Pontaカードの提示」により2重でポイントを貯められます。

JCB CARD LOAN FAITHは5万円の1回払なら低金利でキャッシングできる

| 最少融資金額 | 5万円 |

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短3日後 |

| 金利 | 4.40%~12.50% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

クレジットカード会社であるJCBのカードローンで、5万円までの借り入れを1回払いにすると金利は5.00%しかかかりません。

借りたお金は1回払いまたはリボ払いでの返済を選択します。それぞれ違う金利なので少額融資を短期で借りるだけなら1回払いでの借り入れが最適でしょう。

| 返済方法 | 金利 | 限度額 |

|---|---|---|

| 1回払い | 5.00% | 5万円 |

| リボ払い | 4.40%~12.50% | 500万円 |

リボ払いは消費者金融より低金利ですが、利息が少ないぶん審査は厳しめ。FAITHは貸金業のカテゴリーなので信用情報機関の調査もあります。

また、申し込みでは源泉徴収票や給料明細書などの収入証明書類を提出しなくてはなりません。

JCBはクレジットカードを積極的に発行していることから、10万円借りたいなら限度額が少なくてもJCBカードWが最適です。

セゾンMONEY CARD GOLDは返済日が翌々月だから支払日に余裕がある

| 最少融資金額 | 1万円 |

| 限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | カード到着後 |

| 金利 | 6.47%~15.0% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

セゾンのMONEY CARD GOLD(マネーカードゴールド)の返済は、月末締めで翌々月の4日に自分の口座から引き落とされます。

最大で60日以上経過した後に返済となるため、消費者金融の支払期限に比べて2倍の長さです。

新規申し込みで最大2ヶ月分の利息キャッシュバックもあり、60日分の利息は実質0円です。

お金を借りたいときは2つのコースから選びます。どちらを選んでも金利は消費者金融の半分以下。

| コース | 金利 |

|---|---|

| 300万円 | 6.47% |

| 200万円 | 8.47% |

とはいえMONEY CARD GOLD(マネーカードゴールド)に申し込めるのは、収入証明書類を提出できる年収400万円以上の人です。

年収が400万円に達しない人は審査に落ちてしまい申し込み履歴も残るため、収入に余裕のない人は他の貸金業者を選びましょう。

中小消費者金融は対面与信で審査が柔軟

中小消費者金融は大手と同じ審査基準では顧客も増えないため、金利を上げるかわりに申込者の事情を聞く対面与信を行うなどして柔軟な審査でお金を貸してくれます。

店舗数は少なくてもネットで全国から申し込みを受け付けている中小の消費者金融は、アコムやアイフルなどで審査に通らなかったときの予備的な方法として考えておきましょう。

とはいえ、ここで紹介する中小の消費者金融は、国や自治体に登録されている正規業者のため融資前には必ず審査があります。

| 会社名 | アムザ | アロー | いつも | エイワ | フタバ | しんわ | セントラル |

|---|---|---|---|---|---|---|---|

| 金利 | 15.0%~20.0% | 15.00%~19.94% | 4.8%~20.0% | 10万円以上 17.9507% | 14.959%~19.945% | 7.0%~18.0% | 4.80%~18.0% |

| 来店不要 | ◯ | ◯ | ◯ | ✕ | ◯ | △ | ◯ |

| 即日融資 | ◯ | ◯ | ◯ | △ | ◯ | ◯ | ◯ |

| 全国対応 | ◯ | ◯ | ◯ | ✕ | ◯ | ◯ | ◯ |

| 無利息期間 | なし | なし | 60日 | なし | 30日 | なし | 30日間 |

審査が甘いといわれる中小の消費者金融であっても、企業として利益を確保しなくてはならないため実際に甘いとはいい切れません。

しかし、地域密着を目指している貸金業者なら担当者と会話することもあるので、自分の経済状況などを詳しく説明してみてください。

審査なしで10万円借りられる後払いアプリやキャッシング方法

貸金業者から10万円を借りるときは、使い道は自由で保証人や担保は不要です。そのかわり返済が遅れれば貸す側も損失となるため審査によって申込者の信頼度を調査するのです。

どうにかして無審査で10万円を借りたいときには、新しくはじまった前借りサービスや担保を差し出して借りる方法を探しましょう。

審査なしなら国の指定する信用情報機関に審査の履歴は残りません。借金という実績を残したくない人や審査の手続きや結果待ちが面倒なときに、審査なしで10万円借りる方法は適しています。

クレジットカードのキャッシングで10万円借りる

クレジットカードにキャッシング枠が付帯されていれば改めて審査は不要。

信用情報機関の個人情報には持っているカードの欄に「内キャッシング枠」と記載されてクレジットカード契約の一部になるため、消費者金融などからお金を借りていることとは別の扱いになり、ローンを組む予定があっても不利になりにくいです。

クレジットカード会社にとってキャッシング枠は重要な収益源となっており、ポイント還元などで積極的にキャッシングを促す企業もあります。

キャッシングは審査なしですぐにお金を借りられますが、消費者金融と同じ金利になることが多く返済はリボ払いで支払期間は長くなりがちです。

10万円を審査なしで借りるには最適な方法ですが無利息期間はありません。数十万円キャッシングしたいときは消費者金融を検討しましょう。

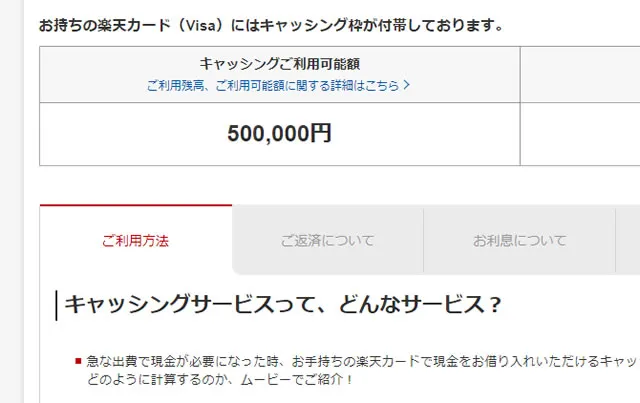

お金を借りられてポイントも貯めやすい楽天カード

| 限度額 | 最大90万円 |

| 発行時間 | 約1週間~10日前後 |

| 金利 | 18.0% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

楽天カードは最大90万円のキャッシングができるクレジットカードです。

楽天カードは普段の買い物やネットショッピングでポイントが貯まりやすいうえ、入会時にキャッシング枠を申し込むと抽選でポイントがもらえます。

コンビニエンスストアのATMは、店舗の営業時間内ならお金を引き出せるため、深夜でもお金を借りられます。

ATMのキャッシングは、国内外問わず下記の手数料がかかります。

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

振込融資はアプリから手続きし楽天銀行の口座を指定すれば、土日も含めていつでも最短数分で振り込みしてくれます。

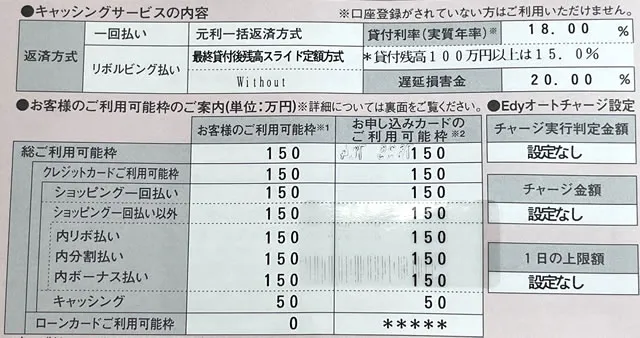

楽天カードのキャッシングは、一括払いまたはリボ払いの返済を借り入れ時に指定します。

10万円借りた場合、毎月のリボ払いは最低3,000円です。とはいえ、そのままだと完済までに34回かかり利息は25,908円になるので、毎月の支払額を増やすか一括払いでの返済を選びましょう。(参考楽天カード返済シミュレーション)

>> 公式サイトを見てみる

後払いアプリは審査なしで即日利用できる

どこからもお金を借りられない時の最終手段は、申し込み開始から1~3分で利用できる後払いがおすすめです。

後払い事業者は、銀行や消費者金融が利用している信用情報機関に未加入です。そのため、金融機関にような審査はありません。

現金は引き出せませんが、名前や電話番号などの登録だけで最大5万円を後払い可能に。

2のアプリを同時に使えば10万円を支払えます。

Visaプリカの機能を搭載したアプリなら、クレジットカードの代替としても最適です。

金融機関のような審査はありませんが、利用実績に応じて限度額を設定するため、最初から5万円が入金されるわけではありません。

バンドルカードは本人確認不要で審査なし!最大5万円をチャージできる

バンドルカードは生年月日や電話番号の登録で後払いを開始できるアプリです。

後払いの「ポチっとチャージ」で入金されたお金は、コンビニエンスストアで買い物も可能。

お金がないときでも、食料や日用品を購入できます。

運営会社の株式会社カンムは、三菱UFJフィナンシャル・グループの関連会社です。

関東財務局に登録された正規の金融事業者なので危険性はありません。

バンドルカードを使ってコンビニエンスストアで買い物するときは、リアルカードを発行するかPayPayと連携して使います。

- PayPayアプリをダウンロード

- 「クレジットカード登録」の設定画面で、バンドルカードの番号を登録

- PayPayで支払う

最大5万円を翌月末に後払いできる「Kyash」

後払いアプリの「Kyash」は、属性や利用頻度に応じて3,000円〜50,000円までの金額を数タップでバーチャルカードに入金できます。

支払いは翌月末なので、最大60日の後払いが可能に。お近くのコンビニエンスストアで後払いできるため、支払いの手間を最小限に抑えられるでしょう。

入金された残高は「Visa」や「QUICPay+」加盟店の支払いに使えます。

ただし、入金した金額に応じて発生した手数料を、一緒に後払いしなくてはなりません。

| 申し込み金額 | 手数料 |

|---|---|

| 3,000〜10,000円 | 500円 |

| 11,000〜20,000円 | 800円 |

| 21,000〜30,000円 | 1,150円 |

| 31,000〜40,000円 | 1,500円 |

| 41,000〜50,000円 | 1,800円 |

年利に換算すると金利が高いので、審査を受けるのが苦ではない人には無利息期間のある消費者金融がおすすめです。

例えば、消費者金融で5万円を60日間借りたときの利息は下記のとおりです。

50,000円×18.0%÷365×60日=1,479円

BANKITおたすけチャージプラスは10万円をATMでキャッシングできる

BANKITは電話番号とメールアドレスだけでVisaプリペイドカードをスマホ上に作れます。

クレジットカード番号も発行されるため、ネットショッピングのほかゲームの課金も可能。

2つのおたすけチャージで買い物やお金を借りることができます。

| プラン | 限度額 | 審査 |

|---|---|---|

| おたすけチャージ | 3千円 | なし |

| おたすけチャージプラス | 10万円 | あり |

10万円借りられる「おたすけチャージプラス」は、クレジットカード契約になるため審査なしではありません。

しかし、最短即日で審査結果がわかりセブン銀行ATMからアプリでお金を引き出せるため、消費者金融や銀行カードローンでお金を借りたくない人におすすめです。

10万円使えるポケットカード後払いワイドは使える店舗が少ない

クレジットカードも発行しているポケットカード株式会社の後払いサービスは、初回利用時のみ上限10万円となり最大で30万円まで後払いできます。

後払いで用いられることの多いVisaプリカを採用していないため、クレジットカードと同じような使いかたはできません。

9:00~20:00に審査を申し込むと、限度額を即日回答してくれます。

利用できる店舗が少ない代わりに10万円以上の買い物ができるので、ショップリストを見てから決めてもいいでしょう。

とはいえ、NTTドコモが運営するひかりTVショッピングも含まれているので生活用品から大型家電まで商品を取り揃えています。

| 申込条件 | 18歳以上の人(高校生は除く) 電話連絡可能かつ安定した収入のある人 |

| 限度額 | 30万円(要審査) ※初回は上限10万円 |

| 手数料 | 分割払い・リボ払い手数料(実質年率15.00%) |

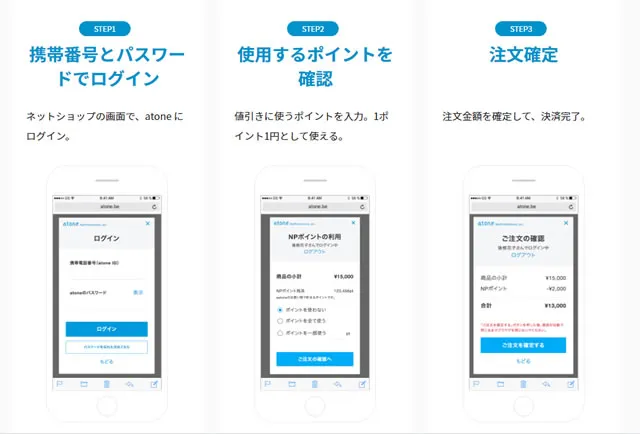

atoneは5万円を前借りして買い物できる

後払いサービスは5万円までなら無審査であることが多いため、10万円借りたいなら複数の借り入れ方法を組み合わせてください。

atoneは5万円を基準に、ネットショッピングの利用実績によって実店舗でも使えるようになります。

申し込み時の審査なし、SMS認証のみで前借りできるようになります。

使えるお店はQoo10のほかファッション、コスメなどのネットショップが中心なので女性にもおすすめです。

利用金額200円で1ポイント(0.5%)の還元もあり、貯まったポイントは買い物にも使えます。前借りしたお金の支払期日は最長で翌月の27日です。

利息の代わりとなる手数料は、ほかの後払いサービスに比べて安く設定されています。

| 支払い方法 | 支払期日 | 手数料 |

|---|---|---|

| コンビニ・銀行ATM | 翌月10日 | 209 円 (税込) |

| はがき請求書 | 翌月20日 | 209 円 (税込) |

| 口座振替 | 翌月27日 | 無料 |

| 電子バーコード | 翌月10日 | 209 円 (税込) |

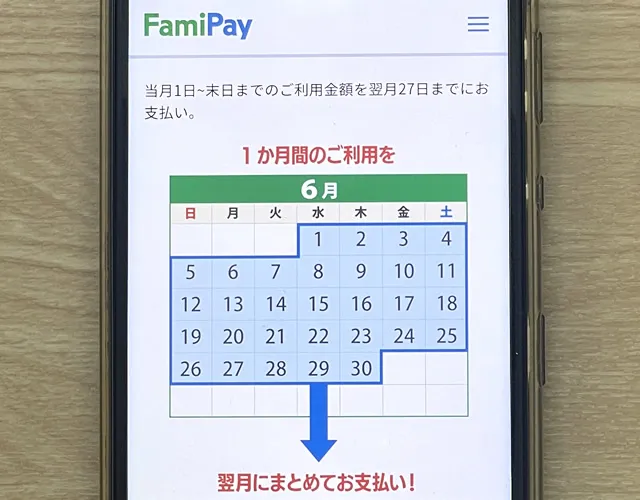

ファミペイ翌月払いは一度に10万円まで後払い

ファミリーマートのアプリで申し込むと、最短5分で審査は完了して10万円まで後払いできます。

使ったお金は毎月27日の口座引落のほか、ファミリーマートの店舗でも支払い可能。

公共料金の請求は、払込票のバーコードをアプリでスキャンして支払えるので、コンビニエンスストアに行く必要はありません。

翌月払いなら手数料や金利は無料ですが、手数料を支払えば返済日をさらに先延ばしできます。

| 返済方法 | 返済期間 | 手数料 |

|---|---|---|

| スキップ払い | 最大6か月先に支払う | 年18.0%の金利 |

| 分割払い | 最大12回の分割払い | 年0%~18.0%の金利に相当する手数料 |

金利18.0%は大手消費者金融と同等なので、低金利とはいえません。

スキップ払いで10万円借りたときの手数料は以下のとおりです。

10万円×18.0%×180(6か月)÷365=8,877円

分割払いの場合は、3回以上の分割払いで手数料が発生します。

90,000円以上100,000円以下の分割手数料

| 支払回数 | 手数料 | 年率換算 |

|---|---|---|

| 2回 | 0円 | 0.0% ~ 0.0% |

| 3回 | 1,280円 | 18.0% ~ 15.1% |

| 4回 | 1,950円 | 18.0% ~ 15.4% |

| 5回 | 2,620円 | 18.0% ~ 15.6% |

| 6回 | 3,290円 | 18.0% ~ 15.7% |

| 7回 | 3,970円 | 18.0% ~ 15.8% |

| 8回 | 4,650円 | 18.0% ~ 15.8% |

| 9回 | 5,330円 | 18.0% ~ 15.9% |

| 10回 | 6,000円 | 18.0% ~ 16.0% |

| 11回 | 6,680円 | 18.0% ~ 16.0% |

| 12回 | 7,360円 | 18.0% ~ 16.0% |

分割払いは、スキップ払いに比べて手数料を低く抑えやすい支払方法です。

ただし、少額融資で短期間で支払いを終わらせたい人なら、スキップ払いで早めの完済がおすすめです。

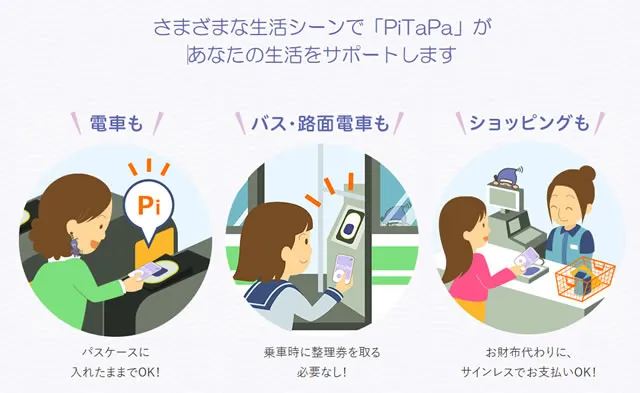

PiTaPaは公共交通機関の代金を15万円まで後払い

PiTaPaはJR西日本やOsaka Metroなど関西の交通機関を中心に後払いが可能です。

交通利用枠にくわえて店舗でも使えるため、出かけるときに持っていれば移動のついでに駅ビルの商業施設やコンビニエンスストアで買い物もできます。

毎日電車やバスに乗る人は、移動中に財布の中に現金が足らなくてもATMまで出向くことがなくなるでしょう。使いかたはキャッシュレスカードと同様に改札機や支払い機の読み取り部にタッチします。

小学生以上なら家族カードも作れます。ショッピングはできませんが一時的なお出かけに役立つでしょう。

| 使いみち | 1日あたり | 1ヵ月あたり |

|---|---|---|

| 交通機関 | - | 15万円 |

| ショッピング | 3万円 | 5万円 |

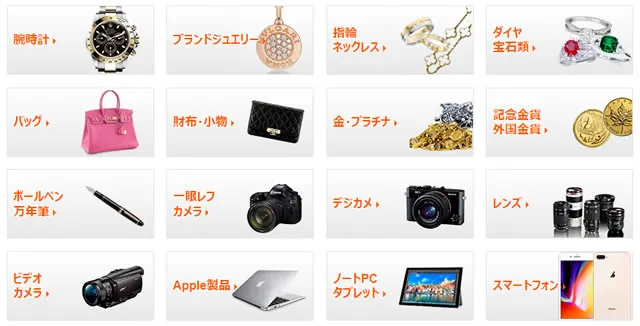

ブランド品か貴重品があれば質屋で10万円借りられる

質屋に品物を預ければ審査なしですぐにお金を借りられますが、身の回りにある日用品では対象にならず10万円借りたいなら価値が足らないことも。

査定してくれる品物は質屋によって異なりますが、元値が数万円以上でないと質預かりしてくれないこともあります。

質屋で預かれないような大きい品物は対象外ですし、自分の想像よりも大幅に低い査定額になることも。

実際に買い取り相場を調査すると、10万円借りたいときにはビンテージ品や購入時に高額なものを質入れする必要がありました。

| 品物 | 査定額 | 質屋 |

|---|---|---|

| ルイ・ヴィトン M48813 テュレンPM | 100,000円 | かんてい局 |

| ウイスキー山崎18年 | 100,000円 | 高山質店 |

| タグホイヤー カレラ ツインタイム WV2115 | ~100,000円 | つくばや質店 |

| VISAギフトカード | 額面の95% | アキヤマ質店 |

即日融資できる質屋ですが、一定期間に返済しないと質流れしてしまい買い戻せなくなります。

また、利息は月利計算となっており年率に換算すると最大で109.5%になることも。そのため、借り入れが長期になると消費者金融の年利を超えることもあります。

質屋は短期での取引を想定していることから質屋営業法の第三十六条で高い金利を認められています。

質屋の利息例

| 借入金 | 月利 | 年利に換算 |

|---|---|---|

| 10万円以上30万円未満 | 1.8% | 21.6% |

| 10万円未満 | 2.3% | 27.6% |

※店舗によって異なります。

大手の携帯会社の合算払いは最大10万円を電話料金と一緒に支払える

NTTドコモ、au、ソフトバンクの3社には、携帯の使用料金と一緒に支払える電話料金合算払いがあります。

限度額は10万円で審査なし、携帯電話の契約情報を使うので申し込みによる個人情報の入力もありません。金利も0円なので、一時的な支払いに最適といえるでしょう。

とはいえ、支払いに遅れると携帯電話が使えなくなったり電話料金合算払いの利用が制限されることも。

カードローンのように分割払いではないため、返済の予定は事前に決めておきましょう。

ドコモの電話料金合算払いは最大10万円だが利用金額しだい

使ったお金を電話料金に合わせて支払えるd払いは、審査に通ると限度額を10万円まで引き上げられます。

| 年齢 | 限度額 |

|---|---|

| 19歳まで | ~1万円 |

| 20歳以上 | 1万円~10万円 |

契約期間によって異なります。

電話料金合算払いの初期設定は1万円です。

限度額はd払いのサイトで変更操作をしますが、契約内容や利用状況によって上限はドコモが決定しているため、10万円にならない可能性もあります。

実際に17年以上使っているユーザーでも上限は1万円でした。

ドコモを10年以上使っていても、通信料金は最低限しか使っておらず月々の支払金額は1万円以下。

課金することがほとんどなかったため、最初から10万円の限度額では返済が難しいと判断された可能性があります。

とはいえ、信用情報などの審査なしで借り入れできる金額がすぐに反映されるので、急な出費に対応しやすいお金の借りかたです。

電話料金合算払いの設定方法

- 会員ページにログイン

- 限度額を確認・変更する

- 10万円に変更する

ドコモの携帯電話料金の締め日は月末で、支払日は翌月末です。

料金を支払えないと携帯電話が使えなくなるので、電話料金合算を利用した月は残高不足にならないようにしてください。

auかんたん決済の通信料金合算支払いは18歳でも5万円まで利用できる

auの通信料金と一緒に支払えるauかんたん決済は、2022年9月に18.19歳の限度額が5万円まで引き上げられました。

17歳でも最大1万円まで利用できるなど、年齢が若くても限度額は大きい設定です。

| 年齢 | 限度額 |

|---|---|

| ~12歳 | 最大1,500円 |

| 13~17歳 | 最大10,000円 |

| 18~19歳 | 最大50,000円 |

| 20歳~ | 最大100,000円 |

auかんたん決済で支払うときは、対応するサイトで暗証番号を入力するのみとなり、登録や申請は不要で審査はありません。

Pontaポイントも1ポイント1円で決済時に合算できます。

auの携帯電話料金は月末締めですが、支払日は顧客によって翌月25日、翌月末、翌々月10日のいずれかです。

ソフトバンクのまとめて支払いは最大10万円をPayPayにチャージ

ソフトバンクのまとめて支払いでPayPay残高へチャージすれば366万の実店舗で使えます。

(データ元:PayPayプレスリリース)

PayPayはソフトバンクの子会社であることから、審査もなくアカウントの連携のみで利用可能になります。

ソフトバンクのまとめて支払いは、ドコモやauのように使える場所の専用のポータルサイトがありません。

公式サイトで一部が紹介されているだけなので、PayPayにチャージして使えば選択肢も増えるでしょう。

利用できる上限額は12歳未満でも月2,000円が設定されており、満20歳以上なら上限は10万円です。

| 年齢 | 限度額 |

|---|---|

| 満12歳未満 | 最大2,000円 |

| 満20歳未満 | 最大20,000円 |

| 満20歳以上 | 最大100,000円 |

※1か月間当たりの利用可能額

ソフトバンクの電話料金は契約内容によって10日、20日、末日の3通りあります。延滞しないように事前に確認しておきましょう。

GooglePlayストアの課金を携帯料金と同じ方法で支払う楽天モバイルキャリア決済

楽天モバイルキャリア決済は、Googleプレイ内で発生した料金を楽天モバイルの支払いと同じ方法で決済します。

対象となるのは、楽天モバイルの支払方法をクレジットカードに設定している人のみです。

楽天モバイルキャリア決済で、GooglePlayギフトカードやiTunesコードなど換金性の高い商品は購入できませんが、楽天やGoogleに関連する下記の料金支払いに使えまし。

- ダウンロードしたアプリの代金

- アプリ内で決済した費用

- YouTubeプレミアム

- 楽天マガジン

- LINEコイン

- GoogleOne

楽天キャリア決済で支払った代金には楽天ポイントも付与されます。

これまで別の決済手段を使っていた人はキャリア決済に統合すれば、支払い方法を一本化できて楽天ポイントも増やせます。

限度額は年齢によって異なります。お子さまの使用を制限したいときは、楽天のコミュニティセンターで上限金額の設定も可能です。

| 年齢 | 限度額 |

|---|---|

| 20歳以上 | 200,000円 |

| 18歳~19歳 | 50,000円 |

| 14歳~17歳 | 20,000円 |

| 13歳以下 | 10,000円 |

生命保険で15万円以上の解約返戻金があれば契約者貸付制度を使える

保険会社の契約者貸付制度は、積立型保険の解約返戻金を担保としてお金を借りる制度です。

お金を借りたい人が積み立てている中からキャッシングするため、借り入れの履歴は加入している保険会社にしか残りません。

審査なしで信用情報機関への登録もないので、ほかのローンを検討している人にも最適です。

各社で違いはありますが、契約者貸付の対象になる保険は下記のとおりです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

- 所得保障保険

- 就業不能保険

- 定期保険

限度額は積み立てている金額の7~8割を目安にしてください。

契約者貸付の申し込みはインターネットか電話を使います。証券番号や振込先のわかる書類を用意しましょう。

- 保険証券

- 振込口座番号

- 保険証券

- 振込口座番号

- 印鑑

- 印鑑証明

- 本人確認書類

契約者貸付は平日なら即日融資も可能です。インターネットで申し込むと手続き完了後に数分で振り込んでくれることもあります。

生命保険契約者貸付の着金日

| 日本生命 | 即日・月~金曜日14:30まで。土日祝は翌営業日 |

| 第一生命 | 即日・月~金曜日14:30まで。土日祝は翌営業日 |

| 住友生命 | 即日・月~金曜日17:30まで。土日祝は翌営業日 |

| 明治安田生命 | 即日・月~金曜日14:30まで。土日祝は翌営業日 |

| ソニー生命 | 即日・月~金曜日16:00まで。土日祝は翌営業日 |

返済せず貸付元金と利息の合計が解約返戻金額を上回ると「オーバーローン失効」となり保険の保障がなくなってしまいます。

金利は年1.5%~6%なので10年借りたままでも元金が2倍になることはありませんが、限度額の上限まで借りて放置しておけば解約返戻金を上回ることもあります。

たとえば、かんぽ生命は長期間返済しないと金利が上がるので、借入残高はつねに把握しておきましょう。

ご返済いただけないまま1年を経過すると、貸付利率が上がります。さらに1年を経過すると、返済に代えて保険金額などが減額されます。

引用元:かんぽ生命

大学生が無審査で10万円借りたいなら学生金庫を利用しよう

学生金庫とは、病気で生活費が不足したり財布をなくしてしまったなど、学生生活を送るにあたって一時的にお金を貸してくれる制度です。

学生金庫の限度額は、数千円から10万円超えまで大学によって違います。

国立大学でも学生金庫制度を取り入れている学校は多く、審査なしで即日融資も可能です。

1万円や3万円などの少額融資なら、消費者金融や銀行で借りる前に一度調べてみるといいでしょう。

| 大学 | 限度額 | 返済期限 |

|---|---|---|

| 愛知大学 | 10万円 | 月々1万円 |

| 四国大学 | 第1種 3万円 第2種 10万円 | 3か月 |

| 徳島大学 | 10万円 | 90日 |

| 明治学院大学 | 5千円 | 2週間 |

| 青山学院大学 | 9千円 | 1か月 |

| 順天堂大学 | 1万円 | 1か月 |

| 成蹊大学 | 1万円 | 1か月 |

無職で10万円借りたいなら公的融資制度

- 金融機関の審査なし

- 無職でも申し込める

- 窓口に行って手続きする

- 融資まで2週間から1か月かかる

国の生活福祉資金貸付制度などを活用すれば、金融機関の審査なしで銀行法や貸金業法も無関係のため、10万円借りたいときに収入の有無は関係ありません。(家庭事情などの調査は行われることはあります。)

銀行や消費者金融のカードローンは安定した収入のあることを前提としているため、無職のかたは金融機関の審査で落ちてしまいます。

生活福祉資金貸付制度は厚生労働省の行っている貸付制度で、生活費や教育費、高齢者も対象とした融資があります。

| 緊急小口資金 | 10万円以内 |

| 生活支援費 | (二人以上)月20万円以内 (単身)月15万円以内 |

| 住宅入居費 | 40万円以内 |

| 一時生活再建費 | 60万円以内 |

| 福祉費 | 580万円以内 |

| 就学支度費 | 50万円以内 |

| 不動産担保型 生活資金 | 土地の評価額の70%程度 月30万円以内 |

収入がない、または減少しており業者からの借り入れをあきらめている人は市役所の窓口で相談してみましょう。

国の融資制度は生活費だけではなく家賃や教育費など、最低限の暮らしを確保することを目的とした公的制度を用意しています。

市役所で申し込む緊急小口資金なら10万円借りられる

審査なしで緊急的に10万円借りるには緊急小口資金が最適です。

緊急小口資金は「休業等で緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用」として設定されており、申し込みはお住まいの市区町村社会福祉協議会または郵送で行います。

緊急小口資金の貸付条件

| 貸付上限額 | 10万円以内 |

| 措置期間 | 1年以内 |

| 返済期限 | 2年以内 |

| 利息・保証人 | 不要 |

実際のデータによると、緊急小口資金の特例制度を使う人が多かったため、1件あたりの平均貸付額は18.5万円となっています。

データ:緊急小口資金、総合支援資金の申請件数の推移

緊急小口資金でお金を借りる方法

- お住いの地域の市区町村社会福祉協議会へ申し込む

- 都道府県社会福祉協議会へ送付される

- 決定後送金される

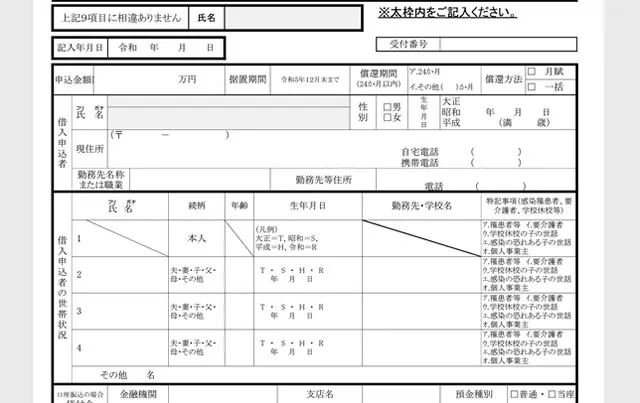

申し込み書類と記入例はこちらからダウンロードできます。無職の人は職業欄に「無職」と書き、前の勤務先名称・住所も同欄に書き込んでください。

申込書は郵送による手続きとなるため、急いでいるときは早めに連絡しましょう。

緊急小口資金の融資には、最低でも1~2週間かかります。

東京都には応急小口資金貸付もある

応急小口資金は、災害や冠婚葬祭など外的な要因でお金を借りたいときに、緊急小口資金とは別に貸し付ける制度です。

災害や病気などの緊急で予期せぬ理由により、一時的に必要とする費用の調達が困難な場合、無利子で資金をお貸ししています。

引用元:練馬区

実施しているのは東京都の一部自治体で、10万円以上は連帯保証人を必要とすることもあるため、どうしてもお金を借りたいというとき以外の借り入れは難しいでしょう。

| 自治体 | 上限額 | 保証人 |

|---|---|---|

| 杉並区 | 10万円 | |

| 練馬区 | 20万円 | 10万円以上 |

| 中央区 | 30万円 | 10万円以上 |

| 墨田区 | 20万円 | 5万円以上 |

| 世田谷区 | 15万円 | |

| 北区 | 15万円 | 必要 |

| 渋谷区 | 20万円 | |

| 大田区 | 18万円 | 10万円以上 |

| 葛飾区 | 12万円 | |

| 目黒区 | 30万円 | 不要 |

| 新宿区 | 10万円 | |

| 足立区 | 15万円 | 必要 |

| 東久留米市 | 相談 |

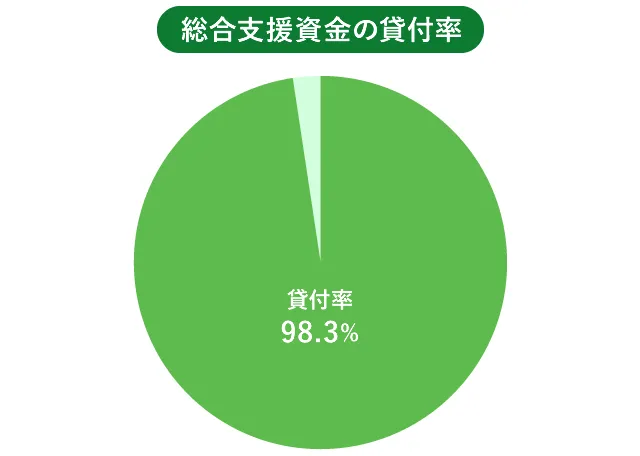

総合支援資金は金融機関の審査なしで最大20万円借りられる

緊急小口資金と同じく厚生労働省による貸付制度となり金融機関の審査なしでお金を借りられます。

| 貸付上限額 | (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 |

| 措置期間 | 1年以内 |

| 返済期限 | 10年以内 |

| 金利 | なし |

| 保証人 | 不要 |

| 申込先 | 市区町村の社会福祉協議会 |

実際の例として多摩市のデータを検証すると、申込数358件に対して貸付決定数は352件となっており貸付率は98.3%です。

申請すればほぼ承認されるため実質的に審査なしで10万円借りられると考えても問題ありません。

申し込みの流れは緊急小口資金と同じなので、どちらが良いのか迷ったときには電話で相談してみてください。

20歳未満の子供がいる人むけの母子父子寡婦福祉資金貸付金制度

20歳未満の児童を扶養している母子家庭や父子家庭のようなひとり親家庭や、配偶者と離別してから再婚していない寡婦は、母子父子寡婦福祉資金でお金を借りられます。

医療費などの生活に関わる費用のほか、起業して労働環境を変えたい人向けの事業開始資金も借りられます。

| 対象者 | 母子家庭 / 父子家庭 / 寡婦 |

| 所得制限 | 年収2,036,000円以下の人 |

| 子供の年齢 | 20歳未満 |

| 金利 | 0~1.0% |

| 保証人 | 不要 |

経済的自立を支援するための制度なので、無利子または低金利で融資を受けられます。

借り入れの目的により限度額や返済期間などが異なるため、詳しくは地域の自治体にお問い合わせください。

母子父子寡婦福祉資金の種類

| 貸付金の種類 | 対象者 | 資金の使い道 |

|---|---|---|

| 事業開始資金 | 母子父子家庭の父母 / 寡婦 / 母子/ 父子福祉団体 | 事業を開始するのに必要な機械導入費、材料費など |

| 事業継続資金 | 母子父子家庭の父母 / 寡婦/ 母子/ 父子福祉団体 | 既に行っている事業の継続に必要な商品購入費や材料費など |

| 修学資金 | 母子父子家庭の扶養する児童 / 父母のない児童 / 寡婦が扶養する子 | 高校、大学、専門学校、専修学校、大学院に就学するための授業料、書籍代、交通費など |

| 技能習得資金 | 母子父子家庭の父母 / 寡婦 | 事業開始もしくは会社等に就職するための授業料や教材費、運転免許取得費用など |

| 修業資金 | 母子父子家庭の扶養する児童 / 父母のない児童 / 寡婦が扶養する子 | 事業開始もしくは就職に必要な知識技能を習得するための授業料や教材費、交通費など |

| 就職支度資金 | 母子父子家庭の父母 / 父母のない児童 / 寡婦 | 就職に必要な制服や履物などの購入資金、および通勤用自動車などの購入資金 |

| 医療介護資金 | 母子父子家庭の父母 / 寡婦 | 医療または介護を受けるのに必要な通院交通費・施術費(医療)、介護保険料など |

| 生活資金 | 母子父子家庭の父母 / 寡婦 | 知識技能を習得している間、または医療介護を受けている間、もしくは失業期間中の食材購入費、居住費、その他生活に必要な資金 |

| 住宅資金 | 母子父子家庭の父母 / 寡婦 | 住宅を建築・購入・補修・保全・改築、または増築するのに必要な資金 |

| 転宅資金 | 母子父子家庭の父母 / 寡婦 | 住宅を転居するため住宅の賃借に際し必要な引っ越し代など |

| 就学支度資金 | 母子父子家庭の扶養する児童 / 父母のない児童 / 寡婦が扶養する子 | 入学時の制服代、通学用のカバン代など |

| 結婚資金 | 母子父子家庭の父母 / 寡婦 | 挙式披露の費用、冷蔵庫や洗濯機などの家具家電購入費など |

生活困窮者は生活サポート基金の利用を検討する

一般社団法人生活サポート基金は、経済的問題により不安を抱えながら暮らす人々の「人生のやり直し」を支援する団体です。

借金の返済に困っている人や、金融機関から追加の借り入れできない人に対して、生活再生のための低利融資の提供や、生活再生のための助言を行っています。

一般社団法人生活サポート基金でお金を借りられるのは、東京、神奈川、埼玉、千葉に居住している人です。

銀行ローンや消費者金融からの借り入れ、クレジットカードのリボ払いなどの返済が多くて経済的に困っている人は、生活サポート基金に相談してみてください。

返済計画の策定から融資による借り入れ一本化など、具体的な生活改善の手がかりになる可能性があります。

生活サポート基金で取り扱っている3つのローンで、利用できるものがないか確認してみましょう。

- 生活再生資金の貸付事業(生活再生ローン)

- ソーシャル・エンジェル・ファンド ひとり親向け貸付

- 不動産担保ローン

対象者が幅広い生活再生資金の貸付事業(生活再生ローン)

「生活再生ローン」は、様々な資金使途に対応できるローンであり、融資の対象者も幅広いです。

生活再生ローンは返済計画を重視して審査するため、信用情報が悪化してどうしても金融機関お金を借りられない人にも適しています。

例えば、今まで無職で返済できなかった人が働きはじめて生活を立て直そうとする場合や、知人の保証債務を引き受けたため金融機関から新たな借り入れができなくなっている人などです。

生活再建に関わる資金であれば、滞納している「家賃」「税金」「公共料金」の支払いに充てることも認められています。

ただし、お金を借りるには原則として連帯保証人が必要になるため、親族など身近な人に借り入れがバレてしうでしょう。

| 資金使途 | 消費者金融からの借り入れを一本化する資金 税金、公共料金・家賃の滞納を整理する資金 個人信用情報の悪化により借り入れできない場合の生活資金 |

| 対象者 | 借り入れにより日常生活を再建でき、返済可能な家計見通しの確認ができる 現在収入があり、生活再生に向かう意思がある 東京都・神奈川県・埼玉県・千葉県に住所がある |

| 連帯保証人 | 原則必要(ない場合は動産・不動産を提供する) |

| 融資条件 | 返済回数:1回~120回 金利:年12.5%以内 限度額:資金使途により決定 |

ひとり親世帯にはソーシャル・エンジェル・ファンド

ひとり親世帯は、公的資金で補いきれない用途でも借り入れできる「ソーシャル・エンジェル・ファンドひとり親向け貸付」を検討しましょう。

連帯保証人は不要ですが、生活伴走人と呼ばれる「生活を支援する人」が必要です。

生活伴走人とは、申込人を理解し生活を共にする人のことで、一般的には家族や親族の人が対象としています。

連帯保証人との違いは本人の債務を保証しない点ですが、本人が借入金を返済していけるように支援しなくてはなりません。

| 資金使途 | ひとり親世帯の生活資金 |

| 対象者 | 東京都内に住所があるひとり親世帯で収入がある人※別居後離婚手続き未済の人や出産を控えている人も含む。 家計診断を行い、貸し付けの返済が可能と判断された人 |

| 連帯保証人 | 不要 ※ただし生活伴走人が必要 |

| 融資条件 | 返済回数:1回~40回 金利:0% 限度額:20万円以内 認定NPO法人しんぐるまざぁず・ふぉーらむの「貸付紹介状」が必要 |

担保となる不動産がある人は不動産担保ローンで融資を受けられる

余っている土地や建物などの保有している不動産を担保として提供することで、生活再建の資金を借りられます。

不動産売却が前提となるため、不動産の担保価値に応じた借入金額です。

「畑」など一般的に売買が困難な土地や、市街化調整区域などで用途が限られる土地、根抵当権が付いて担保余力がない不動産など、価値が認められない場合は借り入れできない可能性もあります。

| 資金使途 | 生活再建の資金 |

| 対象者 | 担保になる不動産を保有している |

| 連帯保証人 | 原則不要 |

| 融資条件 | 返済回数:1回~12回 金利:年6.0%~9.5% 限度額:20万円以内 限度額:資金使途と担保価値により決定 |

不動産担保ローンでは、融資と同時に根抵当権が設定されるため、返済が滞ると不動産が差し押さえられ競売にかけられます。

不動産は売却され現金化された後借入金の返済に充てられますが、債務が残った場合は引き続き返済する義務が生じます。

ハローワークから10万円借りられる求職者支援資金融資

職業訓練受講の給付金をもらっても、訓練受講中の生活費が不足する場合にお金を借りることができます。

| 貸付上限額 | 月額5万円(上限)または10万円 (上限) × 受講予定訓練月数 |

| 対象者 | (1)職業訓練受講給付金の支給決定を受けた人 (2)ハローワークで求職者支援資金融資要件確認書の交付を受けた人 の両方を満たしている |

| 返済期限 | 10年以内 |

| 金利 | 年3.0% |

| 保証人 | 不要 |

| 申込先 | お住いの地域にある福祉事務所、児童家庭課など |

※労働金庫による審査が行われます

一時的に10万円借りられる臨時特例つなぎ融資制度

臨時特例つなぎ融資制度は、失業保険など公的給付制度は受理されていても、給付までの住居を確保する資金や一時的な生活費を貸してくれます。

臨時特例つなぎ融資制度の貸付条件

| 貸付上限額 | 10万円 |

| 返済期限 | 公的給付金または公的貸付金の交付を受けたときから1か月以内(却下時も同様) |

| 金利 | なし |

| 保証人 | 不要 |

| その他 | 申込者名義の銀行口座がある |

| 申込先 | 居住地にある福祉事務所、児童家庭課など |

10万円借りられるのは、原則として下記の公的支援制度を受ける予定の人です。

| 公的給付 | 失業給付、各種年金、生活保護、住居確保給付金、就職活動困難者支援事業 |

| 公的貸付 | 生活福祉資金(総合支援資金) |

一時的に生活を維持するために一日でも早く10万円借りたいところですが、臨時特例つなぎ融資には融資までの期間が設定されていません。

金融機関のような審査はありませんが、申込者の状況を調べたり地域によっては民生委員と面談するため時間がかかるのです。

実際に近隣の社会福祉協議会に電話して聞いてみたところ、ほとんどの場合は一週間ほどで融資するとの回答でした。

審査なしですぐに5万円借りられる自治体独自の融資制度もある

緊急小口資金や臨時特例つなぎ融資制度すら待てない人は、市町村が独自で展開している緊急融資制度を活用しましょう。

融資を受けたい自治体に、一定期間の居住実績があれば申し込めます。

今日の生活費に困っている人や家賃が払えず住居がなくなりそうな人を対象としているため、条件次第では申し込み直後に5万円借りられる自治体も。

ただし、自治体によって申請条件が異なり、融資制度がない場合もあります。

| 自治体 | 限度額 | 内容 |

|---|---|---|

| 大阪市 緊急援護資金 | 10万円 | 年5%の利息 |

| 碧南市 愛の援護資金 | 1世帯6万円 | 医療費にも使える |

| 流山市 愛の資金貸付 | 5万円 | 物的支援になることも |

| 調布市 緊急援護資金貸付 | 1世帯5万円 | 要件を満たせば現金をその場で融資 |

| 厚木市 緊急援護資金 | - | 面接が必要 |

| 狭山市 生活援護資金 | 1世帯5千円 | どこからもお金を借りられない人 |

| 東京都北区 たすけあい資金 | 3万円 | 連帯保証人が必要 |

| 豊中市 生活援護資金貸付 | 30万円 | 連帯保証人が必要 |

自治体提携融資制度はろうきんと提携した低金利ローン

自治体提携融資制度とは、労働金庫(ろうきん)と都道府県、市町村が提携し低金利で融資する制度です。

広島市では、取扱金融機関である中国労働金庫と提携し、広島市勤労者生活資金融資を行っています。住宅資金、教育資金、福祉車両購入費、医療費や介護用品購入費等で資金が必要な方は、この制度をご利用ください。

引用元:広島市勤労者生活資金融資制度

生活費のほか冠婚葬祭費用など用途に応じて金利1%台から借りられるため、10万円など日常で不足してしまう資金を借りるのに最適です。

融資条件の例

- 勤続年数が1年以上であること

- 前年の年間収入が150万円以上であること

- 居住年数が1年以上であること

引用元:竹原市 自治体提携融資

非営利を原則とするろうきんと自治体のため金利を低くしているだけではなく、融資する項目も地域に合わせて設定し限度額も細かく決められています。

- 生活費

- 冠婚葬祭資金

- 教育資金

- 医療・災害復旧資金

- 育児・介護資金

- 自動車購入資金

- 求職活動中の生活資金

- 下水道排水設備設置資金

- 農業集落排水設備設置資金

- 給水装置工事資金

自治体提携ローンについてはお住いの地域にあるろうきんへ問い合わせして下さい。

銀行カードローンは10万円以上借りたいときに金利を抑えやすい

| 金融機関 |  |  |  |  | |||

| 融資時間 | 最短翌営業日 | 翌営業日以降 | 最短翌営業日※ | 最短翌日 | 2週間程度 | 1週間程度 | 1~2日 |

| 最少借入額 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 5万円 | 10万円 |

| 金利 | 年1.8%〜年14.6% | 年2.0%~14.0% | 年1.5%〜14.5% | 年1.9%~14.5% | 年14.0% | 年8.0% | 年14.0% |

| 郵送物 | あり | あり | あり | あり | なし | あり | なし |

| 来店不要 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 詳細 | 三菱UFJ銀行 | みずほ銀行 | 三井住友銀行 | 楽天銀行 | ゆうちょ銀行 | スルガDバンク | GMOあおぞらネット銀行 |

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

銀行カードローンの金利は消費者金融よりも上限金利が3%低いですが、10万円では利息差も付きにくく無利息期間のある消費者金融に比べると実質的な金利は高くなってしまいます。

このことから、増額したり長期的にお金を借りる予定のある人に銀行カードローンは適しています。また低金利のかわりに申し込み者の調査を厳しく行うため審査に時間がかかります。

銀行カードローンは不意に発生した税金の支払いやセミナーの受講料など、10万円借りるだけでは資金不足であり、入金までに数週間の猶予がある場合に向いています。

急いで10万円借りたいときには、審査の厳しさや時間を考慮して消費者金融と比較してみましょう。

大手銀行カードローンは10万円から借りられてネットから申し込める

銀行カードローンは、お金を借りるときに最初の候補になりやすい傾向であることが実際の調査で証明されています。

銀行カードローンを利用した理由は、「銀行だから安心であると感じたため」(37.8%)が最も多く、さらに「店舗やATMが多く、借入や返済が便利であるため」

引用元:一般社団法人全国銀行協会

消費者金融も大手銀行の傘下であることから運営元は同じといえますが、銀行というネームバリューに安心感を覚える人は多いようです。

大手銀行はコンビニATMと提携しやすいだけではなく、全国キャッシュサービスで銀行同士のネットワークも整っています。

このことから、契約後に追加でお金を借りたり返済するときにも近所で済ませられるという便利さも、大手銀行カードローンが選ばれる理由です。

三菱UFJ銀行バンクイックは10万円から融資可能でアプリから借り入れ返済できる

三菱UFJ銀行のカードローン バンクイックは、利用限度額を10万円から設定してお金を借りられます。

10万円なら収入証明書の提出は不要。専用アプリをインストールすれば、生体認証ログインした後すぐに振り込み融資を手続きできます。

三菱UFJ銀行は帝国データバンクのメインバンク動向調査で13年連続1位を獲得し、貸出金残高でも国内一位になるなど積極的な融資をしている銀行です。

しかし29都道府県にしか支店がないため、全国から申し込めるようにインターネットでカードローンを受け付けています。

三菱UFJ銀行の口座を持っていればキャッシュカードの番号から顧客データを引用するため入力項目が少なくなります。

口座をお持ちでない人は通常の入力画面から申し込みでき、審査基準や金利は口座ありの場合とかわりません。

バンクイックの返済金額は月1,000円からです。10万円借りたいけど返済期間を長くしたい人に向いています。

| 最少融資金額 | 10万円 |

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 金利 | 年1.8%〜年14.6% |

| 無利息期間 | なし |

| 在籍確認の電話 | あり |

| 対象年齢 | 満20歳以上65歳未満 |

| 担保・保証人 | 不要 |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

| カードレス | ✕ |

>> バンクイックの詳細はこちら

みずほ銀行は住宅ローンを契約していると金利を優遇してくれる

| 最少融資金額 | 10万円 |

| 限度額 | 800万円 |

| 審査時間 | 翌営業日以降 |

| 融資時間 | 翌営業日以降 |

| 金利 | 2.0%〜14.0% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

みずほ銀行で住宅ローンを返済中または完済していると、カードローン、多目的ローンの金利が0.5%~2.65%低くなります。

| ローン | 住宅ローンなし | 住宅ローンあり |

|---|---|---|

| カードローン | 年2.0%~14.0% | 年1.5%~13.5% |

| 多目的ローン(変動金利) | 年5.875% | 年3.375% |

| 多目的ローン(固定金利) | 年6.800% | 年4.150%※ |

※借入期間10年以下の場合

銀行は長期にわたって利益を見込める住宅ローンの契約に積極的です。

みずほ銀行以外でも同様の特典をもうけている銀行はあるので、住宅ローンを契約している人は見直してみましょう。

みずほ銀行のカードローンは申し込みと同時に口座開設し、専用カードを郵送で受け取ります。

すでに口座を持っている人は契約完了の時点でキャッシュカードにローン機能が追加されるので、すぐにお金を借りられるのとカードのデザインが変わらないので周りの人にバレません。

多目的ローンはカードローンに比べて低金利であることから、使いみちが明確で10万円を多少上回るお金を借りたいときに申し込みましょう。

三井住友銀行のカードローンはローン契約機で申し込める

| 最少融資金額 | 10万円 |

| 限度額 | 800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 金利 | 年1.5%〜14.5% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

三井住友銀行ローン契約機を使えば、郵送を待つことなくローンカードを受け取れます。契約書も受け取れるので自宅への郵送物もなしにできます。

ただし、審査時間は最短翌営業日(申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります)に回答なのですぐにカードは使えず即日融資はできません。

ローン契約機で提出する本人確認書類

- 運転免許証

- パスポート

- 個人番号カード

- 顔写真付きの住民基本台帳カード

ローン契約機の営業時間は9:00~18:00です。三井住友銀行のATMコーナーに併設されていることも多いため、バレずに10万円借りたい人は混雑していない時間帯に行くかネットで申し込みしてください。

三井住友銀行の口座をお持ちなら、カードを発行せずキャッシュカードにカードローン機能を附帯してくれるので、キャッシュカードのまま10万円借りられます。

ネット専業銀行のカードローンは口座開設不要で10万円借りられる

都市銀行や地方銀行は地元で集客したいということもあり、カードローンの申し込みは口座を持っている人に限定していることもあります。

口座を作っていると地元企業が給与振り込み先として銀行を利用してくれるため、法人との取り引きにつながりやすいからです。

実店舗を持たないネット銀行は法人営業に適しません。かわりに個人向けカードローンの顧客を増やすため、手続きの簡略化や低金利で融資しています。

| 金融機関 | 楽天銀行 | イオン銀行 | ソニー銀行 | 住信SBIネット銀行 | 東京スター銀行 |

| 融資時間 | 最短翌日 | 最短数日 | 翌営業日以降 | 最短数日 | - |

| 最少借入額 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 金利 | 年1.9%~14.5% | 年3.8%~13.8% | 年2.5%~13.8% | 年1.59%~14.79% | 年1.5%~14.6% |

| 郵送物 | あり | あり | あり | なし | あり |

楽天銀行スーパーローンは10万台以上のコンビニATMでお金を借りられる

| 最少融資金額 | 10万円 |

| 限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌日 |

| 金利 | 年1.9%~14.5% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

カードローンを展開する楽天銀行は、ネット専門銀行のため実際の店舗はありません。

そのため、専用のATMを持たなくても自由にお金の借り入れや返済ができるように、全国のコンビニエンスストアや銀行と提携しています。

楽天銀行スーパーローンと提携しているATM

- セブン銀行

- ローソン銀行

- E-net

- 三井住友銀行

- みずほ銀行

- PatSat

- イオン銀行

- 東京スター銀行

- 北都銀行

- 栃木銀行

- 愛知銀行

- 名古屋銀行

- 高知銀行

- 富山銀行

- 大光銀行

- きらぼし銀行

コンビニATMでの借りかた

- カードを入れ「ご出金(借入)」を選択

- 暗証番号を入力する

- 金額を入力し「確認」を押す

- 返済方法を選択する

- カードと明細書を受け取る

- お金を借りる

楽天会員の人が申し込むと、楽天会員のランクに応じて審査の優遇措置があります。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

年14.5%の金利で10万円借りると金利は下記のようになります。

| 7日で返済 | 278円 |

| 30日で返済 | 1,192円 |

| 60日で返済 | 2,384円 |

楽天銀行スーパーローンは、楽天のクレジットカード「楽天カード」でキャッシングしている人にもおすすめです。

下記のとおり金利と手数料が違うため、10万円以上借りたり繰り返しお金を借りたりするなら、楽天銀行スーパーローンを利用しましょう。

| 借り方 | 金利 | ATM手数料 |

|---|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5% | 無料 |

| 楽天カードのキャッシング | 年18.0% | 110円~220円 |

また、同じ楽天グループのカードなので下記の特典も得られます。

- 楽天IDを持っていれば少ない入力項目で申し込み完了

- 新規入会特典として楽天ポイントを1,000pもらえる

>> 楽天銀行スーパーローン公式サイト

口座貸越なら少ない手続きで自動的に10万円借りられる

自動貸し付けとも言われる口座貸付サービスは、口座の残高を超えてお金を引き出されたときに残高不足として処理するのではなく、足りない金額を銀行で自動的に補填してくれる借り入れ方法です。

ATMから出金する以外にも、公共料金の自動引き落とし日など自分で忘れている時にも貸し付けてくれるので延滞も防止できます。

ゆうちょ銀行(郵便局)の新しい融資制度「口座貸越サービス」は10万円から利用できる

| 最少融資金額 | 10万円 |

| 限度額 | 10万円~30万円 |

| 審査時間 | ネット:10日程度 来店:2週間程度 |

| 融資時間 | 最短10日 |

| 金利 | 年14.0% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

ゆうちょ銀行(郵便局)の口座貸越サービスは、お持ちのキャッシュカードにお金を借りられる機能を追加するので、新しくローンカードを発行することはありません。

このことから、カードを見られても周囲の人にはバレにくく、基本情報はゆうちょ銀行(郵便局)に登録済みなので申し込み手続きも銀行カードローンより簡略化されています。

金利は14.0%で銀行カードローンなみです。限度額は10万円~30万円となっており、ゆうちょ銀行(郵便局)の口座を持っている人が10万円借りたいときには最適の融資方法です。

審査結果はネット申し込みで10日程度かかります。

即日融資はできないので、すぐに10万円借りたい人は消費者金融も検討してください。

10万円借りられるUI銀行の当座貸越は年収制限なしで申し込める

| 最少融資金額 | 10万円 |

| 限度額 | 800万円 |

| 金利 | 年13.50% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

UI銀行の当座貸越は、勤続年数や年収に関係なく収入があれば審査を行います。

ですので、アルバイトを新しく始めた人や年金しか収入がない人でも申込可能です。

UI銀行は2022年に設立されたインターネット専門の金融機関です。銀行に行く時間がない人向けに設計されており、口座貸越の申し込みもスマホで手続きを行います。

UI銀行の普通預金金利は0.10%に設定されており、メガバンクである三井住友銀行の普通預金金利0.001%に比べて100倍の利息増加を見込めます。

口座貸越は、普通預金口座の残高が不足したときに自動で融資される仕組みです。

普通口座を日常的に利用して利息収入を増やし、一時的な残高不足のときに口座貸越でお金を借りるのがおすすめです。

>> UI銀行公式サイト

スルガ銀行Dバンク支店は10万円の自動融資が標準で付帯される

| 最少融資金額 | 5万円 |

| 限度額 | 50万円 |

| 審査時間 | 最短翌日 ※キャッシュカード到着まで1週間程度かかります |

| 金利 | 年8.0% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

スルガ銀行が運営するインターネット専門支店であるDバンク支店で口座を開設すると、原則として自動融資サービスが付帯されます。

クレジットカードの引き落としやATMでお金を借りた時に、口座の残高が不足していると自動で貸し付けてくれるため延滞も防げます。

新規申し込み時は10万円までを自動融資の限度額としてくれるので、あらたなカードローン契約は不要。

利用実績に応じて50万円まで増額も可能です。

10万円なら毎月の返済は最低1,000円から。実店舗のある銀行に比べて低金利です。

GMOあおぞらネット銀行の法人口座は審査書類なしで10万円を自動融資

| 最少融資金額 | 1円 |

| 限度額 | 10万円 |

| 審査時間 | 1~2日 |

| 金利 | 年14.0% |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

GMOあおぞらネット銀行の「あんしん10万円」ローンは、法人口座を開設していれば審査書類は不要です。

銀行の融資では決算書や印鑑証明書を提出しますが「あんしん10万円」なら書類提出なしで、申し込みから1~2日でお金を借りることができます。

会社の創業期で備品の購入など、少しだけ資金を借りたい時におすすめ。限度額は10万円なので使い込み防止にも最適です。

残高不足時に自動融資してくれる口座貸越型のローンなので、口座振替による少額の支払いなら延滞することはありません。

事業計画が決まっており、高額な資金を必要とする場合は最大1,000万円借りられる「あんしんワイド」を検討しましょう。

明確な使い道で10万円借りたいなら低金利のフリーローン

車の整備費用やビジネススクールの会費、趣味の拡充などで10万円借りたいことが決まっているなら目的型ローンもおすすめです。

目的別ローンは低金利で借りられるかわりに、申込書類の精査に時間をかけるため即日融資はできません。

しかし、銀行側はお金の使いみちを把握しやすいため、浪費の可能性がある使いみち自由のカードローンに比べると審査を通しやすいです。

一括で借り入れするローンなので返済金額は変動しませんし、その都度キャッシングできてしまうカードローンと違いお金を使いすぎることもありません。

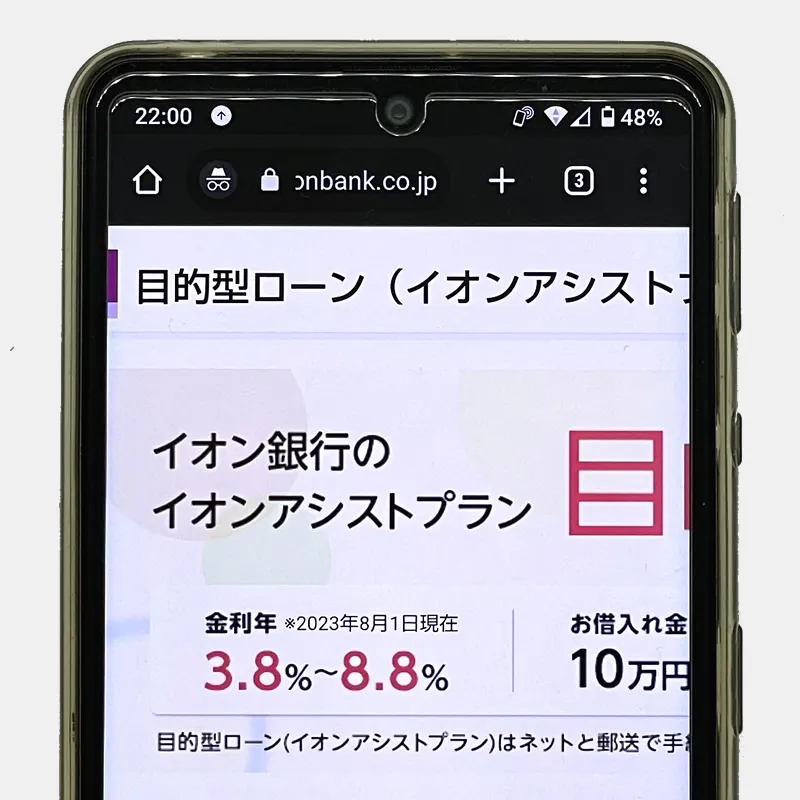

イオンアシストプランは年収200万円で申し込める目的別ローン

| 最少融資金額 | 10万円 |

| 限度額 | 700万円 |

| 審査時間 | 約1週間~3週間(イオン銀行の口座があると早い) |

| 金利 | 年3.8%~13.5% |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

イオン銀行のフリーローンは9種類の目的にあわせたローンが用意されています。

700万円まで借りられるので、10万円以上のお金を借りたいときに最適です。

| ローン名 | 借りる目的 |

|---|---|

| 自動車ローン | 車の購入・車検費用・パーツ購入 |

| 教育ローン | 受験費用・学費・塾代 |

| 住宅ローン | リフォーム・家具、家電の購入(利用者限定) |

| リフォームローン | リノベーション・増築・バリアフリー化 |

| 輝く女性サポートローン | ビジネススクール費用・エステ・買い物 |

| ペットローン | トリミング代・購入費用・病院代 |

| サブカルローン | 趣味による購入・イベント参加費用 |

| デンタルローン | インプラント・ホワイトニング・長期治療 |

| 自転車ローン | 購入・パーツ代・修理費用 |

イオンアシストプランはインターネットから審査を申し込めます。

審査に通ると契約書類は郵送でのやり取りになるので。融資完了まで1~3週間かかります。

- インターネットで申し込み

- 仮承認後、契約書類が郵送される

- 契約書類を返送すると本審査

- 融資実行前に電話による意思確認

- 最短2営業日後に入金

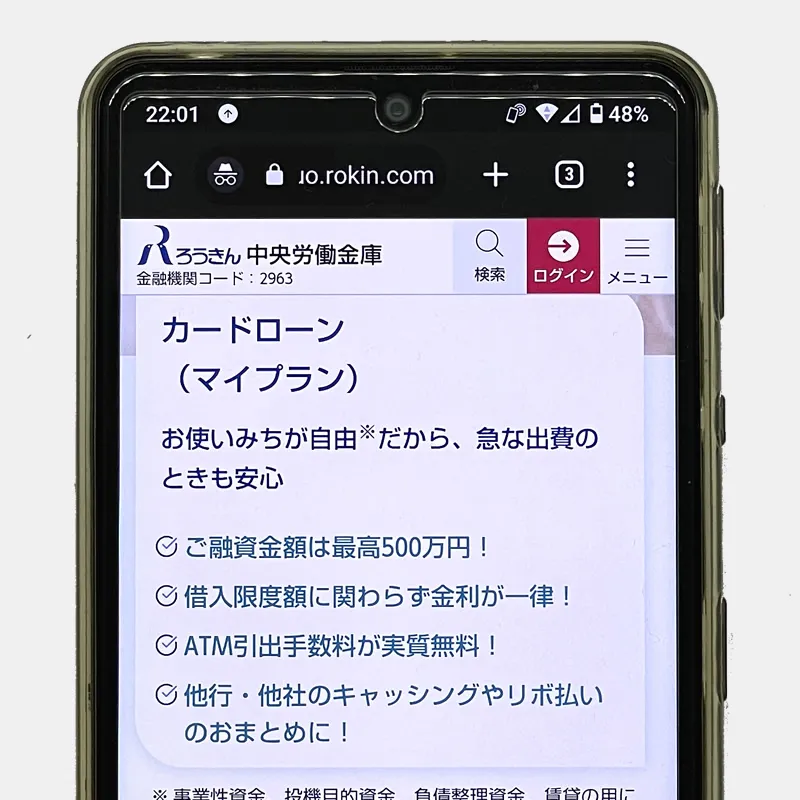

ろうきん(労金)フリーローンは年収150万円から申し込める

| 限度額 | 500万円 |

| 金利 | 5.825%~7.500% |

| 貸付方式 | フリーローン |

| 来店不要 | ✕ |

| 郵送物なし | ✕ |

全国に13の拠点を持つ労働金庫(ろうきん)は、支店ごとに違う種類のローンを用意しています。

ほとんどが審査の条件として「年収150万円以上」にしていることから、月収13万円あれば申し込み可能です。

お金を借りられるのはろうきん(労金)の会員と一般の人に分けられますが、ここでは非会員の人でも借りられるフリーローンを掲載しています。

ろうきん(労金)によって店頭申し込みとWeb完結に分けられており、対面与信もできる来店型のほうが限度額は高い傾向です。

とはいえ、10万円借りたいなら限度額300万円でも不足しないでしょう。

ろうきん(労金)は低金利ですが、保証料として金利を上乗せする支店もあるので、申し込み前には公式サイトに掲載されている商品概要書も読むようにしてください。

| 支店 | ローン | 金利 | 限度額 |

|---|---|---|---|

| 北海道ろうきん | Web完結型フリーローン | 7.95% | 300万円 |

| 東北ろうきん | Web完結型フリーローン | 3.6%~5.1% | 100万円 |

| 中央ろうきん | フリーローン | 5.825%~7.500% | 500万円 |

| 新潟ろうきん | フリーローン | 3.80%~4.20% | 1,000万円 |

| 長野ろうきん | フリーローン | 6.20% | 500万円 |

| 静岡ろうきん | フリーローン | 2.50%~3.70% | 1,000万円 |

| 北陸ろうきん | Web完結型フリーローン | 4.525%~5.70% | 1,000万円 |

| 東海ろうきん | ろうきんローン エール | 2.500% | 2,000万円 |

| 近畿ろうきん | ライフエール | 2.700%~3.200% | 1,000万円 |

| 四国ろうきん | フリーローン | 6.425%~7.425% | 300万円 |

| 中国ろうきん | Web完結型フリーローン | 8.78% | 300万円 |

| 九州ろうきん | Web完結型フリーローン | 3.6%~8.2% | 300万円 |

| 沖縄ろうきん | 無担保フリーローン | 3.8%~9.8% | 500万円 |

※金利は2023年9月現在です

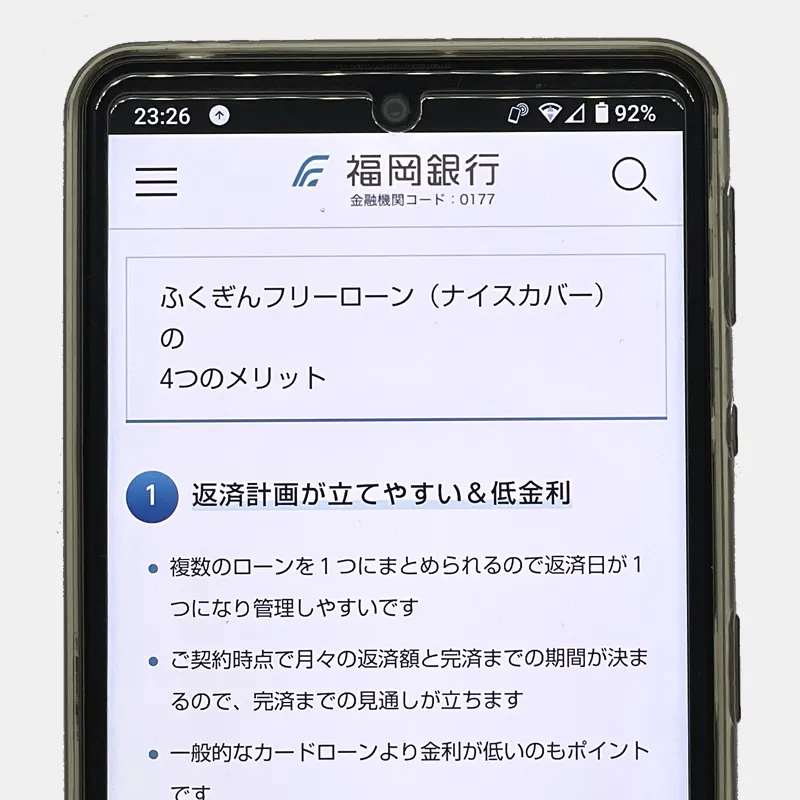

福岡銀行フリーローン(ナイスカバー)はWeb限定の金利設定

| 最少融資金額 | 10万円 |

| 限度額 | 500万円 |

| 融資時間 | 約1週間~3週間 |

| 金利 | 年5.9%~年12.9%(Web) |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

ふくぎんフリーローン(ナイスカバー)は3種類の金利設定となっており、Web申し込みは店頭や郵送よりも金利を優遇しています。

| Web | 年5.9% 年9.9% 年12.9% |

| Web以外 | 年7.0% 年11.0% 年14.0% |

金利は最大でも12.9%なので、消費者金融より利息は少ないですし、銀行カードローンと比べても低金利です。

ただし、返済用として福岡銀行の普通預金口座を使用します。専用アプリで口座開設しても、キャッシュカードは1週間程度(最短3営業日)かかります。

フリーローンの審査結果は、5~7営業日で郵送または電話で通知されるので、福岡銀行の口座を持っていない人がフリーローンでお金を借りるには2週間程度かかるでしょう。

また、福岡県外の店舗で口座開設を希望する場合や営業区域外からの申し込みは、希望理由と確認資料等の提出または口座開設できないこともあります。

10万円を安全に借りるための3つのポイント

10万円の少額融資でも、審査が甘いわけではありません。

申し込みの履歴は信用情報として記録されるため、審査に落ちた情報が記録されると他社のローン審査に影響することもあるでしょう。

ですでの、安易に申し込むのは避けるようにし、審査に受かりやすい状況で申し込むようにしてください。

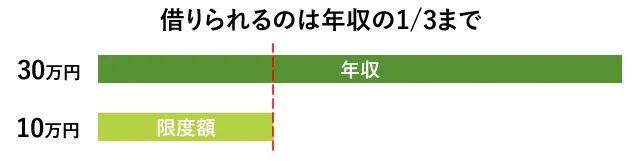

10万円借りたい時に必要な年収は最低でも30万円

消費者金融に適用される総量規制に照らし合わせると、10万円借りたいときに必要な年収は30万円です。

2023年7月現在の最低賃金である時給1,004円とした場合、年収30万円は毎月25時間の労働で達成できます。

(時給の引用元:日本商工会議所)

貸金業法では多重債務者を増やさないために、年収の3分の1を超える借り入れは「返済能力を超える」とみなされ、消費者金融からの貸し付けが規制されます。

(引用元:金融庁公式サイト総量規制に関する質問)

そのため、無収入の状態では消費者金融から10万円は借りられないので、アルバイトなどで給料を得てから融資を申し込みましょう。

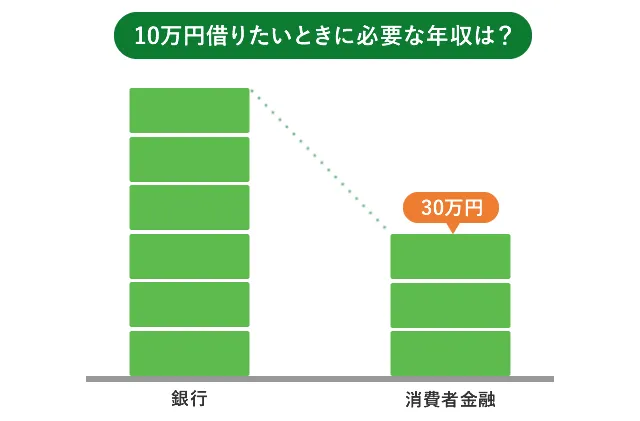

銀行カードローンで10万円借りたいときに必要な年収は消費者金融の2倍が目安

銀行カードローンの多くは、月々の給与振込が5万円以上であることが審査条件となっています。

そのため、銀行カードローンで10万円借りたいときの年収は、60万円以上を目安にしてください。

| カードローン | 公式サイトの表記 |

|---|---|

| 百五銀行マイカードエクセレント | 通帳に「給与」として月5万円以上入金されているお客さまが対象です。 |

| 佐賀共栄銀行きょうぎんカードローンプレミアム | 当行に給与振込(毎月5万円以上)3か月以上実績のある方 |

| 島根銀行スーパーパックカードローン(給パック) | 当行で、5万円以上の給与振込が申込日前3か月以上継続されていること。 |

| 清水銀行しみずピアカードローン給振コース | 当行普通預金口座へ月額10万円以上の給与振込指定を行っていただいていること |

銀行カードローンの審査は厳しいうえに100万円以上の借り入れを重視する傾向があるため、年収が低くいことで限度額を大きくできないと審査に落ちやすくなります。

また、収入が少ないとされる学生は銀行カードローンに申し込みできないことが多く、審査の際に収入の安定性に加えて金額も重視していることが分かります。

安定収入があるからといって安易に申し込むと、審査に落ちてしまい信用情報に不利な履歴が残ることになるでしょう。

ですので、仕事の内容を変えて年収を上げるか、消費者金融で申し込むのがおすすめです。

複数の少額融資を同時に申し込まない

収入に余裕があり滞りなく返済できる状態であっても、一度に複数の金融会社へ申し込むのはおすすめしません。

銀行や消費者金融の加盟している信用情報機関では融資の申し込み情報を半年間保管しているため、短期間での連続した申し込みは多重債務の可能性を疑われてしまうからです。

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

また、JICCの統計データによると、一人当たりの借り入れ件数で3件以上の人は1~2件の人に比べると半分以下。

このことから、同時に3件以上の借り入れは審査が厳しくなり、お金を借りるのが難しくなります。

| 借入件数 | 登録数(万人) |

|---|---|

| 1件借入 | 678.8 |

| 2件借入 | 227.2 |

| 3件借入 | 82.3 |

| 4件借入 | 26.3 |

| 5件借入 | 9.6 |

首相官邸が公表する多重債務者対策をめぐる現状及び施策の動向においても、3件以上の借り入れから統計として組み入れられています。

銀行や消費者金融では、収入に問題がなければ多くの人に貸し付けしたいところでしょう。

とはいえ、監督省庁である金融庁が多重債務者を減らすことを方針としていることもあるため、少額融資だからといって甘い審査でお金を貸し付けるのは控えているのが現実です。

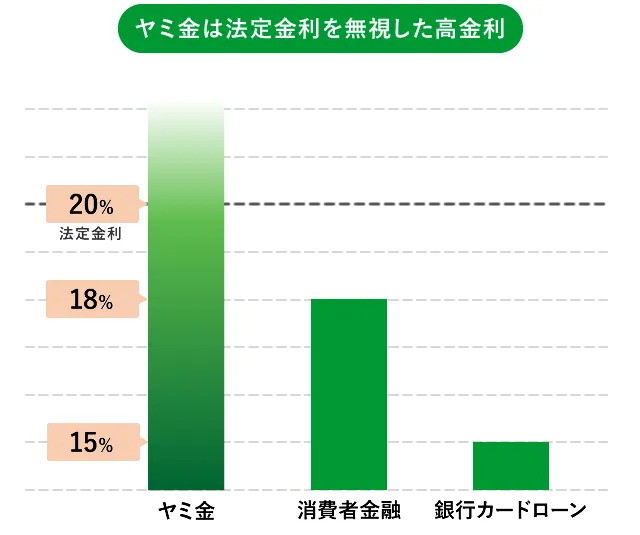

審査なしで誰でも即日融資できるのはヤミ金の可能性が高い

ヤミ金は、お金に困っている人に対して甘い言葉で融資を促し、個人情報を抜き取って法外な金利で融資を行います。

正規の貸金業者は利息制限法により貸出利息に上限金利が設けられていますが、ヤミ金は金融庁に営業の届け出を行っていない無認可業者なので、利息制限法を無視した法外な金利でお金を融資するのです。

ヤミ金に申し込みすると正規の貸金業者のように個人情報を求めてきます。

- 氏名

- 生年月日

- 年齢

- 住所

- 電話番号

- 家族構成

- 勤務先

- 勤務先住所

- 勤務先電話番号

- 年収

個人情報を悪用されると更なるトラブルに巻き込まれる危険性もあります。

ヤミ金は、複数の業態を持つことで実態がバレないようにしているため、下記の特徴を発見した場合はお金を借りないようにしてください。

| ヤミ金の種類 | 特徴 |

|---|---|

| 090金融 | 携帯番号と会社名のみ表示しており、事務所の実態がない。 |

| 押し貸し | ヤミ金から自分の勝手へ口座に振り込され、後日高額な利息と共に取り立てを行う。 |

| システム金融 | 事業主に対して小切手などを担保に貸付を行う。小切手の不渡りを恐れる心理につけこむもの。 |

| 自動車金融 | 車を担保に行う融資。「乗ったまま現金化」などで広告。リースや保管料など貸金以外の取り引きをするのが特徴。 |

| 脱法質屋 | 質屋の営業法を利用して出資法を超えた高金利で貸し付けを行う。 |

ヤミ金は、電信柱や週刊誌などに広告を出したり、SNSによるダイレクトメールや事務所にFAXしたり、福祉位の手法で融資を勧誘します。

ヤミ金だと気づいたときの相談窓口

ヤミ金から一度お金を借りると関係を断つことは困難となり、返済が滞ると勤務先や家族にまで取り立てを行うなど周りにも被害が生じます。

執拗な取り立てで困っている人は、専門の相談窓口へ連絡しましょう。

| 相談先 | 電話番号 |

|---|---|

| 金融庁金融サービス利用者相談室 | 0570-016811 |

| 消費生活センター等の消費生活相談窓口 | 188(局番なし) |

| 警察(各都道府県警察相談ダイヤル) | 9110 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051051 |

借り入れを行う際には相手が登録業者であるかどうか「登録貸金業者情報検索サービス」で検索するか、財務局または都道府県へ最新情報を確認しましょう。

個人間融資もヤミ金と同じ

個人間融資とは、SNSやインターネット掲示板を利用した個人間での金銭の貸し借りことです。

個人間でのお金の貸し借りは問題ないように思われますが、個人であっても反復継続する意思をもって金銭の貸し付けを行うことは、貸金業法上の「貸金業」に該当します。

よって、本来は金融庁に貸金業者として登録しなくてはならないため、個人間融資は無資格者による貸金となり「ヤミ金」にあたります。

個人間融資では個人を装ったヤミ金融業者により違法な高金利での貸付けが行われる可能性があり、個人情報が悪用されるなどして更なる犯罪被害やトラブルに巻き込まれる危険性も。

トラブルに巻き込まれないように、ヤミ金や個人間融資でお金を借りないでください。

レイクの貸付条件

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

アイフルの貸付条件

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要