職場や家族など誰にもバレずにお金を借りる方法なら、郵送物や電話による在籍確認なしのカードローンがおすすめです。

キャッシングをすること自体にネガティブなイメージがあり、できれば内緒にお金を借りたいと考える人も少なくありません。

実際にキャッシングしたことがバレたことで、当サイト管理人も職場や家族とトラブルになった経験があります。

この記事では、体験談を交えながらキャッシングがバレないための3つのコツをお伝えします。

- バレないためにも借入先と連絡する手段は自分だけが確認できるメールなどを利用する

- キャッシングがバレる時は勤務先にある電話や自宅に届く郵送物が原因

- 大手消費者金融のカードローンならキャッシングしてもバレにくい

- 大手消費者金融なら勤務先に電話連絡がないためバレにくい

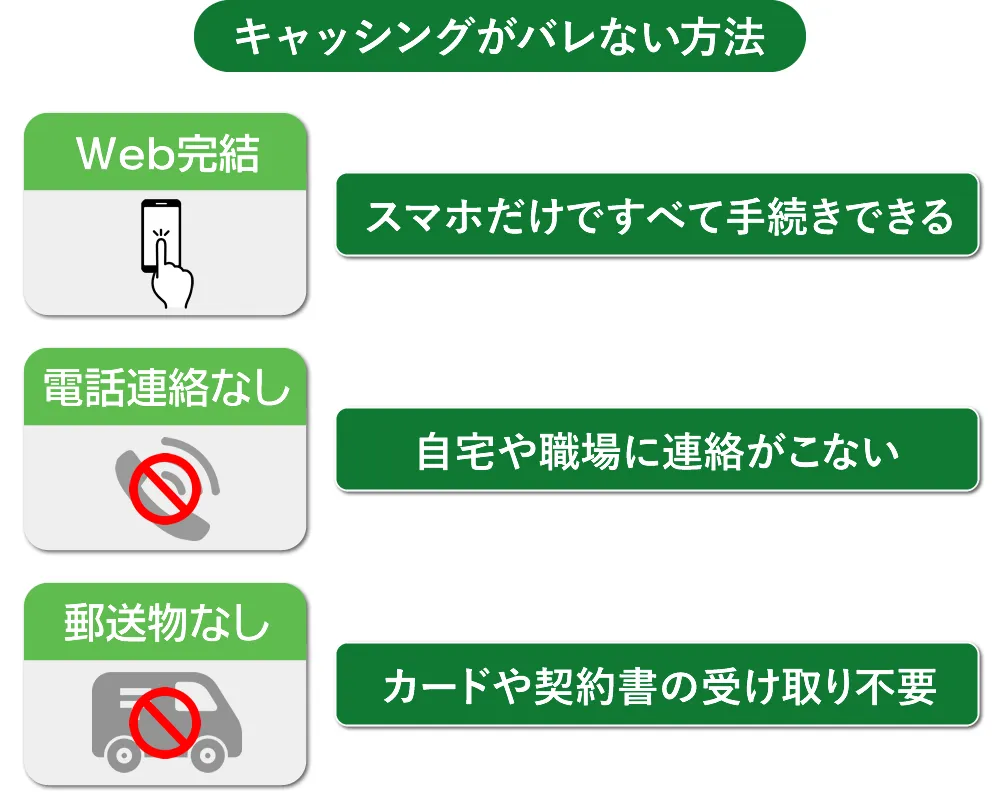

お金を借りてもバレない3つのコツ

バレずにキャッシングしたいなら、お金を借りた痕跡を残さないようにしましょう。

自動契約機の利用を見られたり、明細書やカードなどが見つかったりすると言い訳しにくくなります。

バレずにお金を借りる3つのコツ

- 自分のスマホで申し込みできて借入先との連絡を職場の人や家族に知られない

- キャッシングしたことがバレたくない人は電話連絡がない借入先を選ぶ

- 郵送物なしの借入先からキャッシングすれば家族にもバレない

以上が鉄則となり、いずれの条件を満たす借入先として挙げられるのがカードローンです。

なかでも、大手消費者金融のカードローンであれば、上記3つの条件を全て満たします。

| 消費者金融 | スマホで完結 | 電話連絡 | 郵送物 |

|---|---|---|---|

| アコム | ◯ | 原則在籍確認なし※ | 原則なし |

| プロミス | ◯ | 原則なし | 原則なし |

| アイフル | ◯ | 原則なし | 原則なし |

| SMBCモビット | ◯ | 原則なし | 原則なし |

| レイク | ◯ | 原則なし | 原則なし |

※原則、電話での確認はせずに書面やご申告内容での確認を実施

借入先との連絡を職場の人や家族に知られないこと

借入先との連絡を職場の人や家族に知られることを防ぐため、契約時のやり取りは固定電話や家族も確認できるメールアドレスを使わないようにしましょう。

契約時には、必ず自分だけが確認できる連絡先を登録します。

バレずにキャッシングしたければ、プライバシーに配慮して融資してくれるカードローンを選ぶのが最適です。

カードローンであれば、スマートフォンから申し込みも可能であり、家族や他人にも知られにくいためです。

スマホでこっそりカードローンに申し込む

カードローンでキャッシングする時は、家族と兼用で使っているパソコンからではなく、スマートフォンから申し込みしましょう。

大手消費者金融をはじめ、ほとんどのカードローンはスマホから申し込みできます。

来店不要のWeb完結に対応したローンであれば、申し込みだけでなく契約まで手続きできるため、スマホだけでお金を借りることも可能です。

また、スマホのアプリで借り入れできるカードローンなら、ローンカードも発行されないためカードレスでキャッシングできます。

ローンカードを見られることでバレる場合もあるため、カードレスで利用できる利点は大きいといえます。

申し込み時に利用するメールも、自分だけが確認できるGメールなどのフリーメールを利用することで、キャッシングを利用したことが他人にバレにくくなります。

仮にパソコンで借入先の会員ページを閲覧した場合があれば、ログイン情報(パスワード)も端末に保存しないようにしましょう。

バレないためのアリバイ工作も視野に入れる

申し込みしたカードローン会社の電話番号を携帯電話へ登録する場合、登録名を架空の名前で登録するなどアリバイ工作をしておくのも一つです。

例えば、取引先会社に見せかけた名前で登録しておくことで、通話履歴を見られてもバレません。

「何もそこまでしなくても」という人もいるかもしれませんが、キャッシングしたことががバレる確率を下げるために、念には念をいれておきましょう。

職場にキャッシングがバレたくない人は電話連絡なしの借入先を選ぶ

職場にキャッシングしたことがバレたくない人は、借入先に申し込みした後に職場へ電話がかかってこないカードローンを利用しましょう。

在籍確認の電話は、大手消費者金融のカードローンであればかかってくることはありません。

原則として勤務先へ電話連絡がない大手消費者金融のカードローン

- アイフル

- プロミス

- アコム

- SMBCモビット

- レイク

各社の公式サイトには在籍確認に関する情報が掲載されています。 例えば、アイフルでは電話での在籍確認は行っておりませんし、電話連絡が必要になった場合の対応法についても案内しています。

Q .申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

引用元:よくあるご質問 - アイフル

A .お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

大手消費者金融以外であれば、職場へ在籍確認の電話がかかってくるタイミングは本審査の時です。

仮審査には通っている可能性が高いので、電話連絡を逃さないようにしましょう。

勤務先へ在籍確認の電話がかかってくるタイミング

- 申し込み

- 申し込み確認の電話

- 仮審査

- 本審査(このタイミングで職場に在籍確認の電話がかかってくる)

- 審査の結果連絡

- 融資

電話以外の在籍確認方法に変更したい時は、申し込みした後にカードローン会社へ相談してみましょう。

カードローンの審査で在籍確認を実施する理由

カードローンの審査において在籍確認を実施する理由は、申し込み時に入力する勤務先で本当に働いているのかを確認し、安定した収入や返済能力の有無を判断するためです。

安定した収入や返済能力の有無を確認することは、貸金業法上でも定められています。

貸金業法上の規制

引用元:与信審査の厳格化について - 法務省

・返済能力調査を義務付け(貸金業法第13条第1項)

・年収の3分の1を超える貸付けの禁止(いわゆる総量規制。同法第13条の2)

・貸付金額が合計50万円を超える場合、年収証明の提出義務(同法第13条第3項)

貸金業法は、正規の消費者金融や信販会社が遵守しなければならない法律です。

例えば、申し込みしてきた人が働いていない無職の人であれば、貸金業法の貸付条件を満たせません。

在籍確認が電話で実施されなければ、職場にカードローンを利用したことがバレる可能性は低くなりますが、確認ができなければキャッシングすることは不可能です。

当サイトに体験談を語ってくれたBさんが勤務先にカードローンでキャッシングしたがバレたのは、まさに職場にかかってきた電話が原因でした。

職場にかかってきた電話が原因でカードローンでキャッシングしたことがバレた話

Bさんがカードローンでキャッシングしたことがバレた理由は、Bさんが勤務していたのが小さな会社であり、電話をとったのが運悪く社長だったためです。

在籍確認の電話に出た社長は「そんな奴はおらん!」と言い、切ってしまいました。

電話の後、申し込みしたカードローン会社からBさん宛に電話があり、「在籍の確認が取れないため今回の融資は見送らせていただきます」と言われ、審査に落ちました。

在籍確認の電話により職場にばれてしまう話はBさんだけでなく、友人も体験したこともありますし、当サイトに寄せられる相談でもよく耳にします。

Bさんの体験談からもわかるように、キャッシングしたことがバレないためにも、職場に在籍確認の電話がかかってこない借入先から借りることが重要となります。

電話以外の方法で、在籍確認を実施してくれるかを調査した結果は以下のとおりです。

職場に電話連絡なしでも借り入れできるおすすめカードローン

| カードローン会社 | 勤務先への電話連絡 |

|---|---|

| プロミス | 原則なし |

| SMBCモビット | 原則なし |

| アコム | 原則在籍確認なし※ |

| アイフル | 原則なし |

| レイク | 原則なし |

| 三井住友銀行カードローン | カードローンプラザに相談する |

※原則、電話での確認はせずに書面やご申告内容での確認を実施

大手消費者金融のなかでもプロミス、アコム、アイフル、SMBCモビットは、電話による在籍確認が必要になっても申込者の同意がない限り、勤務先に電話をかけることはありません。

レイクが電話をかける場合は、担当者の性別などの希望を考慮してくれたり書類での代替確認に応じてくれたりします。

電話連絡の代わりに書類で在籍確認を実施する場合は、健康保険証(社保)、直近の給与明細など会社名が入っている書類を提出することが条件です。

郵送物なしの借入先からキャッシングすれば家族にもバレない

郵送物なしの借入先を利用すれば、家族にキャッシングしたことがバレる可能性は低くなります。

カードローンであれば、契約が完了したのち1週間程度でローンカードや契約書が自宅に郵送されます。

郵送物なしで利用するためには以下、方法が挙げられます。

- 郵送物のないカードローンを利用する

- 郵送されないようにローン契約機でカードや契約書を発行する

郵送物なしでキャッシングができる借入先は、大手消費者金融に代表されるWeb上で契約手続きが完了するカードローンです。

注意点としては借りた後はきちんと返済して滞納しないことです。返済時に問題があると自宅に通知はがきが届くからです。

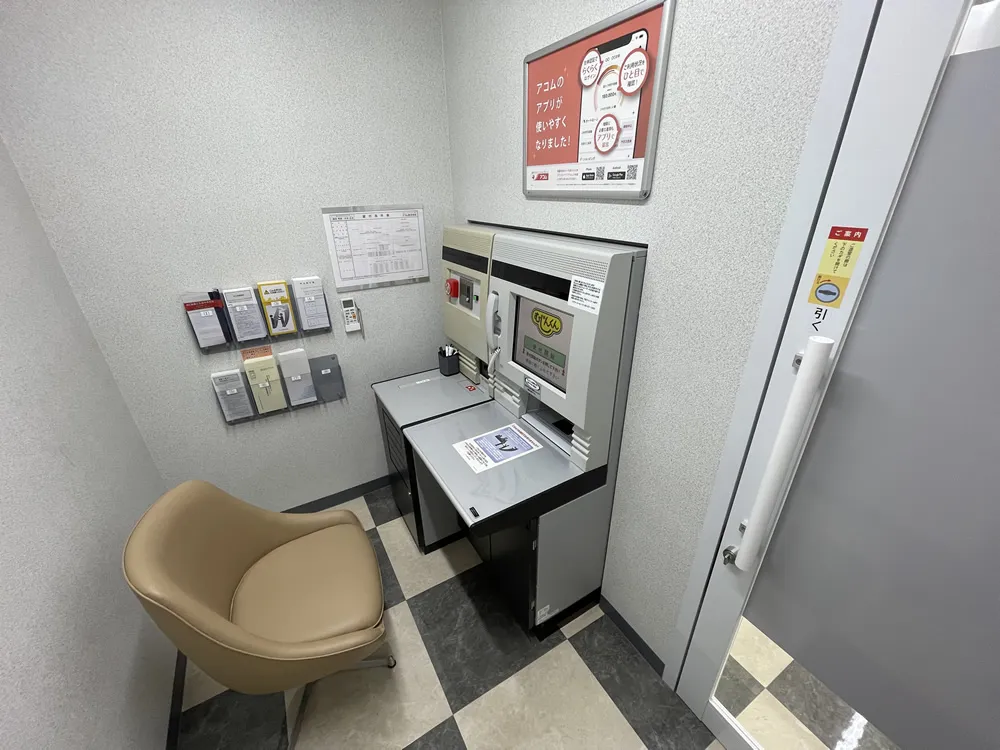

契約後に郵送されるカードなどを自動契約機で受け取る

契約後に郵送物が送られてくるカードローンは、ローン契約機に行くことで自宅に郵送されることを回避できます。

大手消費者金融やメガバンクの銀行カードローンでなら、本来は郵送されるカードや契約書を自動契約機で受け取れます。

アコム自動契約機(むじんくん)の使い方なら機械の画面に手順が表示されるので、指示に従いカード受け取ればすぐにATMで借り入れ可能。

代表的なカードローンの自動契約機の営業時間は以下のとおりです。

| カードローン | 自動契約機の営業時間 |

|---|---|

| プロミス | 9:00~21:00 |

| アコム | 9:00~21:00※1 |

| アイフル | 9:00~21:00 |

| SMBCモビット | 9:00~21:00 |

| レイク | 平日・土曜日・祝日 9:00~21:00 日曜日 9:00~19:00 |

| 三井住友銀行 | 9:00~21:00※1 |

| 三菱UFJ銀行 | 9:00~20:00 |

※ 契約機により営業時間が異なります

※1 年中無休(年末年始は除く)

自動契約機の営業時間は会社により異なりますが、夕方以降でも利用できるところがほとんどです。

今からお伝えする話はBさんが家族に内緒でキャッシングに申し込みした時、家族にバレた実話です。

郵送物が原因でキャッシングが家族にバレた話

Bさんが家族に借り入れがバレてしまったのは、申し込みした消費者金融から届いた一通の郵送物でした。

この届いた郵送物を家族(妻)が開封してしまったのです。

Bさんの場合、妻がこの正体不明の郵送物を怪しまれ、開封しました。

「なぜ勝手に開封したのか」と聞くと「怪しいから開封した」と言われました。

なぜなら、封筒には聞き覚えのある会社名などが記載されていなかったからです。

そして何よりも妻がキャッシング、つまりは借金をすることに対し嫌悪感を持っていたため、バレた後は家族会議までおこなわれ離婚の危機に発展しました。

申し込む前にきちんと相談すればよかったとBさんはおっしゃっていましたが、自分の趣味のためにカードローンでキャッシングしたこともあり、家族に話せませんでした。

郵送物が原因で家族にキャッシングしたことがバレた経験は当サイト管理人も経験があります。

スマホで申し込みできる、勤務先への電話や郵送物がないカードローンを利用し、キャッシングがバレる可能性を下げましょう。

では上記3つの条件を満たす、バレずにキャッシングできるカードローン会社を紹介します。

バレない仕組みが整っているのは消費者金融カードローン

大手消費者金融は、カード不要でお金を借りられて電話による在籍確認もないため、誰にもバレないように即日融資したい人に最適です。

主婦でアルバイトやパートに出ていなくても、内職などで収入があれば消費者金融からお金を借りられます。

プロミスなら誰にもバレずにお金を借りられる!アプリでスマホから借り入れが可能

プロミスであれば、原則として勤務先へ電話はかかってきません。

審査の結果によっては電話による在籍確認が必要となる場合がありますが、申込者の同意を得ずに電話をかけることはありません。

当サイトでも検証しましたが、会社へ電話連絡はなしで60分程度で融資してくれました。

お金を借りるアプリのローンやWeb完結で申し込むことでカードレスでキャッシングが可能、つまりローンカードの発行なしで利用できるため、バレずキャッシングできます。

さらにメールアドレスとWeb明細の利用すると、初めてお金を借りた日から30日間無利息で借り入れが可能です。

| 借入限度額 | 500万円 |

|---|---|

| 実質年率 | 年4.5%~17.8% |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 土日融資 | |

| Web完結 | |

| パート・アルバイト | |

| 専業主婦 | |

| 勤務先へ電話連絡 | 原則なし |

| 総量規制 | 対象 |

| 保証人 | 不要 |

>> プロミスの詳細はこちら

アイフルなら勤務先に電話連絡がなくバレない!最短18分で借り入れも可能

アイフルは大手消費者金融の中でもいち早く、勤務先へ電話をかけずに審査を実施していたカードローンであり、最短18分で融資をしてくれます。

無利息期間は契約日翌日から30日間となり、利息なしで借り入れも可能です。

プロミスと同様、アプリやWeb上で契約まで完結できるだけでなく、カードレスで利用できるため郵送物も送られてきません。

バレずにキャッシングしたい、急ぎでお金を借りたい人には最適なカードローンです。

| 借入限度額 | 800万円 |

|---|---|

| 実質年率 | 年3.0%~18.0% |

| 融資時間 | 最短18分※ |

| 土日融資 | |

| Web完結 | |

| パート・アルバイト | |

| 専業主婦 | |

| 勤務先へ電話連絡 | 原則なし |

| 総量規制 | 対象 |

| 保証人 | 不要 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

>> アイフルの1秒診断はこちら

SMBCモビットはWeb完結申込で勤務先へ電話なしで利用が可能

SMBCモビットはWeb完結申込であれば、カード発行や勤務先へ電話連絡なしで利用できます。

融資は振込融資、返済は三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等(※詳しくはHPをご確認ください)の口座から自動引落も可能、また手続きはすべてをインターネット上でおこなえます。

キャッシングしたことがバレたくない人にとっては使い勝手の良いカードローンといえます。

| 借入限度額 | 800万円 |

|---|---|

| 実質年率 | 年3.0%~18.0% |

| 融資時間 | 最短即日 ※ 申込の曜日、時間帯によっては翌日以降となります |

| 土日融資 | |

| Web完結 | |

| パート・アルバイト | |

| 専業主婦 | |

| 勤務先へ電話連絡 | 原則なし |

| 総量規制 | 対象 |

| 保証人 | 不要 |

>> SMBCモビットの詳細はこちら

アコムの自動契約機(むじんくん)は目立たずに申し込める

アコムは、全国に732台(2023年6月現在)の自動契約機があります。家から遠い自動契約機を使えば、知り合いに見つかることもありません。

自動契約機へ行く前に、ネットから申し込みを済ませておくと手続きの時間も短縮できます。

自動契約機を使わない人には、アコムのアプリ「myac」の利用がおすすめ。

審査と契約を済ませた後にアプリをインストールすると、カードレスでセブン銀行ATMでお金を借りられます。

目立ちたくない人は、普段は行かないセブンイレブンのATMを利用しましょう。

>> アコムの詳細はこちら

銀行カードローンは融資がバレても言い訳しやすい

銀行カードローンは、ローン用のカードを発行せずに普通口座のキャッシュカードを兼用します。

預金用に口座を持っているようにしか見えないため、家族にバレないようにお金を借りられます。

在籍確認がない銀行カードローンは少ないですが、銀行からの電話なら「口座を開設した」などの言い訳も有効です。

コンビニのATMを使いたいならセブン銀行カードローン

セブン銀行カードローンの郵送物は銀行のキャッシュカードなので、家族に怪しまれずに済むでしょう。

近所のセブンイレブンのATMで、買い物ついでにこっそりとお金を借りられます。

専用アプリの「Myセブン銀行」は、銀行カードローンとしては数少ないスマホATM対応のアプリです。

カードレスで借り入れと返済ができるので、財布の中を見られてもカードローンの利用はバレません。

セブン銀行カードローンは最短翌日に借り入れできるので、少しでも早く現金が必要な人にもおすすめのカードローンです。

三井住友銀行カードローンは在籍確認の電話を書類で代用してもらえる

銀行カードローンの場合、在籍確認の電話が必須のところが多い中、三井住友銀行なら電話以外の方法で対応してくれます。

審査は消費者金融などに比べ厳しくなりますが、三井住友銀行カードローンの魅力は何といっても銀行ならではの金利で借りられることです。

当サイト管理人も契約していますが、大型融資をしてくれた数少ない銀行カードローンでした。

ローンカードの発行は必要であるため、ローン契約機*まで足を運ぶことができればバレずに利用できるカードローンです。

| 借入限度額 | 10~800万円 |

|---|---|

| 実質年率 | 年4.0%~14.5% |

| 融資時間 | 翌営業日 |

| 土日融資 | |

| Web完結 | |

| パート・アルバイト | |

| 専業主婦 | |

| 電話以外の在籍確認 | |

| 総量規制 | 対象外 |

| 保証人 | 不要 |

※1 正式な審査結果の連絡は本人確認書類を提出後、最短で翌営業日となります。

※2 営業日内に正式な審査通過が必要

※3 三井住友銀行の普通預金口座・キャッシュカードがあれば、申込から契約までの手続きがWebで完結

専業主婦でバレずに借り入れしたいなら夫の同意書が不要な銀行カードローン

銀行カードローンは専業主婦の本人名義で申し込みが完結するので家族の同意は不要です。

なぜなら消費者金融のように収入のある配偶者の同意書を提出する必要が無いためです。

貸金業法に基づいて営業する消費者金融で収入のない専業主婦が借り入れするためには、規制により「収入のある配偶者の同意」が必要になります。

しかし、貸金業法ではなく銀行法によって営業している銀行では、収入のある配偶者の同意書不要で借り入れできます。

専業主婦が銀行カードローンを利用する場合の限度額は50万円

専業主婦の人が銀行カードローンを申し込みした場合、どの銀行で申し込みした場合であっても借入限度額は最大50万円となります。

なぜなら、一般的に借入限度額が50万円を超えると、収入証明書の提出が必要になるためです。

ご利用限度額が50万円以下の場合、収入証明書の提出は原則不要です。審査の結果、ご利用限度額が50万円以下でも、収入証明書をご用意いただく場合があります。

引用:楽天銀行スーパーローン

50万円を超えるお借入限度額をご希望の場合は、年収証明書のご提出をお願いする場合がございます。

引用:イオン銀行カードローン

専業主婦の人は働いていないことから、収入証明書がそもそもありません。

つまり、収入証明書の提出ができないことから、50万円以上の借入限度額では申し込めません。

複数のカードローンを併用可能

1社最大50万円の借入限度額となってしまうものの、複数の銀行からの借り入れは可能です。

つまり50万円のカードローンを3社作った場合、実際は150万円まで借り入れできることになります。

カードローン審査は専業主婦本人の信用や配偶者の年収などの属性を考慮した上で審査されます。

しかし、一般的に借り入れ先が多くなればなるほど審査には通りにくくなるといえます。

キャッシングがバレる理由6選

キャッシングがバレてしまうのは、ほとんどの場合、自分の不注意によるものです。

従来はカードや明細の受け取りが必要でした。

しかし、最近はアプリをはじめとするオンラインでの手続きが普及しているからです。

銀行や消費者金融は、カードレスで契約できるようにしたり、環境への配慮も含めてペーパーレス化を推進したり、バレずにお金を借りられる環境を整えています。

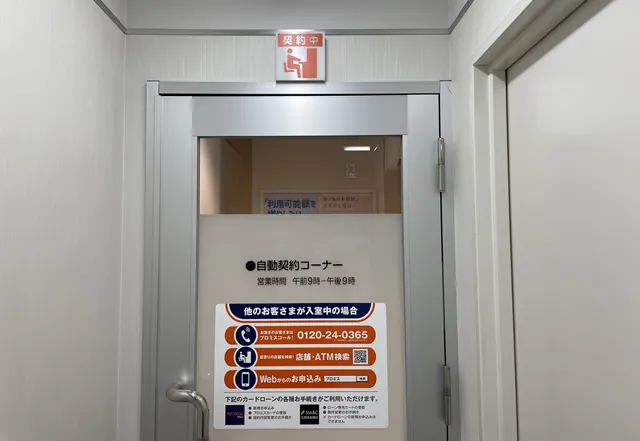

自動契約機に入るところを知人に見られた

自動契約機が置かれている店舗の入口は、看板や仕切りなどにより外からは中の様子が確認できないため利用がバレることはありません。

自動契約機の店舗内には1名しか入れず、内側から鍵をかけられるため中に入ってしまえば誰からも見られず借り入れできます。

しかし、自動契約機の店舗に入るところや、出てくるところが見られたり、自動契約機の駐車場で車を見られたりすることも。

ビルの中であればまだしも、ロードサイド店舗や銀行内となると、知り合いにお金を借りている姿を見られてしまう可能性があります。

道路に面する店舗は、入口そのものが道路の反対側にあり入店がバレにくい構造になっています。

店舗によっては駐車場にも仕切りがありますが、道路から完全に見えないわけではありません。

自動契約機の利用をバレないためには、自動契約機の営業時間の中から、人通りが少ない時間や車が渋滞していない時間に入店するのがおすすめです。

もし誰かに見られるリスクを避けたければ、自動契約機も利用しないほうがよいでしょう。

キャッシングの郵送物は怪しまれやすい

消費者金融などの金融機関からの郵送物は原則「簡易書留」や「親展」扱いで送付されます。

受取人を指定した封書は、健康診断の結果など身体に関わる情報や、請求書などの金銭に関わる内容が多いため、心配した家族が開封してしまうことも。

郵送物として送られてくる可能性があるものは以下の通りです。

- ローンカード

- 利用明細

- 延滞による督促状

- 契約書

大手消費者金融なら、封書に記載してある差出人名ではキャッシングと分からないようになっています。

郵送物の差出人名

| 消費者金融 | 差出人名 |

|---|---|

| アコム | ACサービスセンター |

| プロミス | 事務センター |

| アイフル | 社名の入っていない封筒で送付 |

| SMBCモビット | MCセンター |

| レイク | SFセンターまたは個人名 |

郵送物が届いても開封されて中身を確認されない限り、借り入れがバレる可能性は少ないです。

郵送物を開封される懸念がある人は、郵送物が届かない大手消費者金融にカードレス契約を申し込みましょう。

通帳の入出金履歴で家族にバレた

口座振替や振り込みでキャッシングすると、銀行の預金口座を経由するため通帳に取引内容が記載されます。

通帳を見られない限り問題ありませんが、以下のようなケースで家族に通帳を見られると、借り入れがバレることがあります。

- 通帳を机の上に置き忘れて、中身を家族に見られた

- 家族に通帳記帳をお願いしたら、カードローンの口座振替が記帳されていた

- 公共料金の口座振替の設定を妻に依頼する際、通帳を預けてしまいキャッシングがバレた

定期的に通帳を記帳していない人は、通帳を記帳していない期間に口座振替などを利用していないか、事前に確認しておくとよいでしょう。

大手の消費者金融は、口座振替で消費者金融の社名が記帳されません。

| 消費者金融 | 記載内容 |

|---|---|

| アコム | ACサービス自払 SMBC(ACサービス) |

| プロミス | SMBCコンシューマーファイナンス |

| アイフル | ライフカード(カ SMBCファイナンス自払 |

| SMBCモビット | SMBCM |

| レイク | SMBC(シンセイF (シンセイF)自払 AP(シンセイF |

キャッシングがバレないように万全を期したい人は、通帳がないネット銀行での口座振替を利用する、振込融資や口座振替が通帳に記帳される借り入れや返済方法を選ばないようにする、などの予防策もおすすめです。

財布に入っているローンカードを見られた

財布の中身をみられることを想定している人は多くないでしょう。

赤の他人にのぞき見されることはなくても、配偶者や恋人に財布を見られることは考えられます。

- 買い物の会計を頼んだときに財布ごと渡した

- 食事の料金支払いで財布を開けていた

ローンカードは、消費者金融の社名が目立たないデザインとなっていますが、キャッシュカードやクレジットカードとは異なるため、知識がある人が見るとキャッシングがバレることも。

大手消費者金融は、カードを使わずにアプリで借り入れや返済が可能です。ローンカードを持っていなければ、うっかり財布を見られてもキャッシングがバレることはありません。

返済が滞って給与の差し押さえ通知が勤務先に郵送で届いた

督促の電話を無視したり、長期間返済を延滞したりすると、勤務先に給与の差し押さえ通知が裁判所から届く場合があります。

差し押さえ通知は法的な拘束力を持つため、勤務先に届いたら原則として月々の手取り額の4分の1が強制的に返済に充てられます。

また、給与の受取額が変わるため、生計を共にしている家族にも不審に思われるでしょう。

返済が長期化すると金融機関口座が直接差し押さえされ、現金が引き出しできなくなることも。

借りている金融機関の職員が自宅を訪問することもあるので、返済が遅れているとキャッシングがバレる可能性が高くなります。

銀行ローンの申し込みで他社での借り入れがバレた

銀行ローンの申し込みでは、他社からの借り入れを申告しますが、家族を連帯保証人もしくは連帯債務者にすると、過去のキャッシングがバレてしまいます。

なぜなら、連帯保証人や連帯債務者は申込者の申告内容を確認できるからです。

借り入れの事実を隠していれば審査は不利になり、場合によっては否決になることも。

連帯保証人をつけなくても、クレジットカードが作れない、車のローンが組めないとなれば、他社借り入れや過去の金融取引について家族から疑われやすくなるでしょう。

バレずにキャッシングするには振込融資を利用する

バレずにキャッシングするのであれば、自分の金融機関口座へ振込融資をしてもらうのが最適です。

振込融資が可能なカードローンであれば、誰にも知られずに借りることができるだけでなく、申し込みから契約まで全てWeb上で完結します。

プロミスのアプリローンをはじめ、SMBCモビットといった大手消費者金融のカードローンであれば、Web上で全て手続き可能です。

返済する時も自身の金融機関口座から自動引落し、もしくは借入先の返済用口座へ振込返済も可能です。

Web上で手続きを完結できるカードローンであれば、借り入れだけでなく返済する時もローンカードは一切不要であるため、人に見られることもなくバレません。

アイフルの貸付条件

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要