年金の受給額が下がり生活できない人が増えている中、まとまってお金が必要な時に貯蓄がなければ、お金を借りる必要があります。

かつては年金を担保に借り入れできた年金担保貸付も終了しているため、70歳を超えると借り入れ先は少なくなります。

この記事では、高齢者や年金受給者の人がお金を借りる方法や利用できるカードローンについて紹介します。

- 70歳以上の高齢者でも利用できるカードローンはある

- 年金を担保にお金を借りることができる方法

- 高齢者が不動産を担保にお金を借りる方法

- 年金受給者でも信販会社のカードローンならお金を借りられる

- セゾンファンデックスなら80歳以上でも利用できる

高齢者が利用できるカードローン!70歳以上の人でもお金を借りられる

年金以外に収入があれば、利用できるカードローンは数多く存在し、80歳まで利用できるカードローンもあります。

カードローンを利用できる条件は安定した収入があること、申し込みできる年齢であることです。

高齢者でも利用できるカードローンを消費者金融、信販会社と銀行別に紹介します。

| 業態 | カードローン名 | 申込年齢 | 年金のみ | 金利 | 利用限度額 |

|---|---|---|---|---|---|

| 消費者金融 | プロミス | 74歳以下(※3) | × | 年4.5~17.8% | ~500万円 |

| 消費者金融 | アコム | 20歳~72歳 | × | 年3.0~18.0% | 1万円~800万円 |

| 消費者金融 | アイフル | 69歳以下 | × | 年3.0~18.0% | 〜800万円 |

| 消費者金融 | レイク | 満20歳~70歳 | × | 年4.5~18.0% | 1~500万円 |

| 消費者金融 | SMBCモビット | 74歳以下 | × | 年3.0~18.0% | 1~800万円 |

| 消費者金融 | ベルーナ ノーティス | 80歳以下 | – | 年4.5~18.0% | 1~300万円 |

| 信販会社 | セゾンファンデックス かんたん安心カードローン | 80歳以下 | ○ | 年6.5〜17.8% | 1〜500万円 |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 64歳以下 | ○ | 年1.8~14.6% | 10~500万円(※1) |

| 銀行 | みずほ銀行カードローン | 65歳以下 | ○ | 年2.0~14.0% | 10~800万円(※2) |

※2 収入が年金のみの方は利用限度額50万円以下(100万円コースは年収300万円以上でなければ利用不可)

※3 収入が年金のみの方は申し込みできません。

カードローンを利用する時に必要な物は、本人確認書類は運転免許書マイナンバーカードなど、顔写真と現住所を確認できる物と健康保険証や住民票を用意しましょう。

本人確認書類は犯罪による収益の移転防止に関する法律に伴い、2点の提出が必要です。

カードローンであれば原則50万円以下の借り入れであれば、本人確認書類のみで利用できます。

50万円以上の借り入れを希望する場合は年金証書、源泉徴収票や給与明細書、課税証明書など収入証明書の提出が必要となります。

高齢者の人が利用しやすいのは消費者金融のカードローン

年金以外に収入がある高齢者の人であれば、カードローンで借りやすいのは消費者金融のカードローンです。

消費者金融のカードローンは即日融資のほか、30日間無利息で借りられるなどサービスも充実しています。

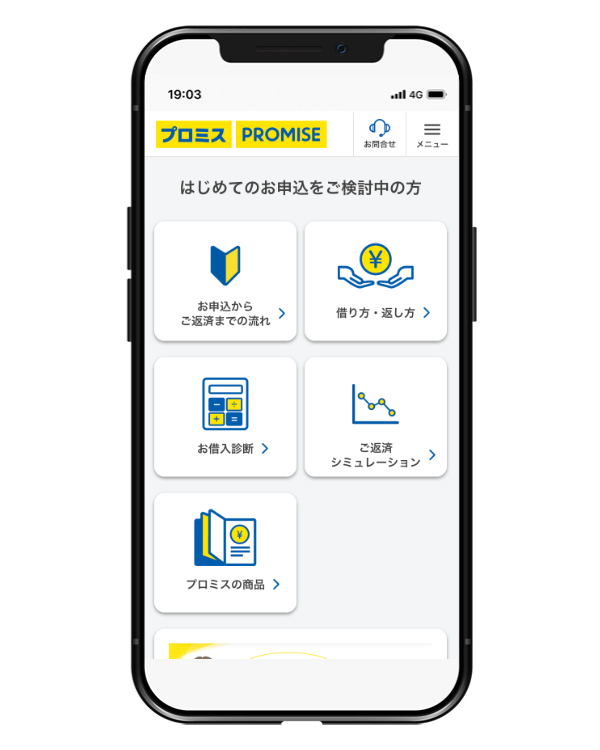

なかでも70歳以上の人が借りられるのが、プロミスです。

プロミスなら74歳以下の人が利用できる

| 借入限度額 | 実質年率 | 最短融資 | 担保・保証人 | WEB契約完結 |

|---|---|---|---|---|

| 500万円まで | 年4.5~17.8% | 最短3分* | 不要 | ○ |

プロミスは年金以外に収入がある74歳以下の人が利用できる、大手消費者金融のカードローンです。

大手消費者金融のなかで金利が低く、メールアドレスとWEB明細を利用することで30日間無利息*で借り入れできます。

※他社カードローンの無利息期間と違い、初めてお金を借りた時から始まります。

\はじめてプロミスと契約する人は30日間無利息/

※お申込み時間や審査によりご希望に添えない場合がございます。

レイクなら満70歳までの方が利用可能

| 借入限度額 | 実質年率 | 最短融資 | 担保・保証人 | WEB契約完結 |

|---|---|---|---|---|

| 1~500万円 | 年4.5~18.0% | 最短25分融資 | 不要 | ○ |

レイクは満20歳~70歳の人でも利用できるだけでなく、長期間の無利息サービスが利用できます。

はじめて利用される人でWEB申込であれば60日間、5万円まで180日間の無利息サービスが利用できます*。

※ 60日間無利息、5万円まで180日間の併用は不可

※ 60日間無利息はWEB申込限定、WEB以外の申し込み(自動契約機、電話)は30日間無利息

注

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳 遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

ベルーナノーティス

| 借入限度額 | 実質年率 | 最短融資 | 担保・保証人 | WEB契約完結 |

|---|---|---|---|---|

| 1~ 300万円 | 年4.5%~18.0% | 最短即日 | 不要 | ○ |

ベルーナノーティスは80歳まで借り入れが可能であることから、利用者の4割以上が70歳以上と高齢者向けのカードローンです。

はじめて利用する人であれば、14日間無利息で利用できるだけでなく、借り入れが完済した後は何度も無利息で利用できる*のも魅力です。

※再度利用する際には完済後、前回無利息キャッシング適用の借入日から3ヵ月経過した再度の借り入れの場合のみ適応されます。

申し込みはインターネット、郵送や電話でも対応しています。

手続きに必要なものは郵送で申し込みする場合は、仮申込書が必要となります。

- 仮申込書(郵送の場合)

- 本人確認書類

- 収入証明書*

※融資希望額が50万円以下の場合は原則不要

インターネットで申し込みできるのであれば、提出する書類は本人確認書類と収入証明書のみです。

| 本人確認書類 | 収入証明書 |

|---|---|

| ■以下、いずれか2点のコピー ・運転免許証(運転経歴証明書) ・健康保険証 ・在留カード ・マイナンバーカード ・パスポート ・住民票 ■上記書類を2点用意できない場合 上記書類1点と現住所のわかる以下、書類を1点用意(コピー) ・公共料金の領収書(電気、ガス、水道、固定電話、NHK受信料などの領収書など、 領収日から6ヶ月以内のもの) ・納税証明書(市区町村役場で6ヶ月以内に発行されたもの) | ※以下からいずれか1点のコピー ・年金証書、年金通知書 ・源泉徴収票 ・給与明細書 ・所得証明書 ・市民税、県民税額決定通知書 ・確定申告書、青色申告、収支内訳書 ・支払調書 ・納税通知書 |

本人確認書類は2点、提出が必要となるため、手元になければ事前に用意しておきましょう。

借り入れは振込融資かローン専用カードを利用する

借り入れは振込融資、もしくは提携ATMを利用します。

振込融資はインターネット、もしくは電話で依頼できます。

返済方法は3種類から選択できる

返済方法は銀行引落や郵便引落、銀行振込の3種類から選べます。

返済方法は途中で変更できますが、ローン専用カードによる返済はできません。

お金に余裕がある時に繰り上げ返済や一括返済したい場合は、ベルーナノーティスへ連絡しましょう。

- WEB契約の場合:0120-036-443

- 書面契約の場合:0120-77-0210

返済日は毎月5日、または毎月27日のどちらからか選択可能です。

年金受給者でも借りられるカードローンについて解説

不動産など資産がない人でも、金融機関のカードローンでお金を借りることができます。

カードローンの金利は高めですが連帯保証人は不要、無担保で利用できます。

利用する際も申し込みから借り入れまで、手続きも他の融資と比べ簡単です。

申し込みはインターネットからも可能であり、50万円以下の借り入れであれば、本人確認書類以外は提出書類もなく利用できます。

銀行や消費者金融のカードローンにおける年金受給者に対する貸付事情

銀行や消費者金融のカードローンにおける貸付事情として、重要となるのが以下の2つです。

- 年齢条件を満たしていること

- 安定した収入があること

銀行や消費者金融のカードローンを利用するためには、安定した収入があることが絶対条件となります。

例えば年金(公的年金)を安定した収入とみなすか、銀行と消費者金融で異なります。

| 業態 | カードローン名 | 申込年齢 | 年金のみ |

|---|---|---|---|

| 消費者金融 | プロミス | 74歳以下 ※ | × |

| 消費者金融 | アコム | 20歳~72歳 | × |

| 消費者金融 | アイフル | 69歳以下 | × |

| 消費者金融 | レイク | 満20歳~70歳 | ○ |

| 消費者金融 | SMBCモビット | 74歳以下 | × |

| 信販会社 | セゾンファンデックス 「かんたん安心カードローン」 | 80歳以下 | ○ |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 64歳以下 | ○ |

| 銀行 | みずほ銀行カードローン | 65歳以下 | ○ |

消費者金融はレイクを除き、年金を安定した収入とはみなさないため、申し込みできません。

カネロン

カネロン年金以外にアルバイトなどで別に収入があれば、消費者金融も申し込みできます。

アルバイトをしていることで、安定した収入があると判断されるからです。

一部の銀行カードローンでは、収入が年金のみでも申し込みできます。

では、メガバンクのカードローンで年金受給者がいくらまで借りられるのか、電話調査を実施しました。

収入が年金のみの方の利用条件

| カードローン名 | 利用限度額 | 年金証書・年金通知書で年収の確認 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 50万円以下 | × |

| みずほ銀行カードローン | 50万円以下 | × |

上記の銀行では年金収入のみでも融資してくれますが、50万円以上の借り入れを希望する場合は、収入証明書の提出が必要となります。

つまり年収受給者の場合は、50万円以下の融資となるということです。

ただし銀行カードローンの場合、年金受給者や70歳以上の人が利用できるカードローンはありません。

70歳以上で年金受給の人が借り入れするのであれば、高齢者でもお金を借りられる方法を検討しましょう。

年金受給者でもお金を借りる方法を解説

年金受給者でもお金を借りることは可能であり、年金として認められているのは国民年金、厚生年金、共済年金の3つです。

年金を受給している人がお金を借りる方法は大きく分けると以下、2種類あります。

- 自身の資産を担保に借り入れする

- 銀行や消費者金融など無担保カードローンを利用する

つまり年金受給者でも担保型と無担保型で、お金を借りられるということです。

自身の資産(不動産)を担保に借りる方法について解説

住んでいる家や土地といった、資産を担保に入れお金を借りる方法は以下の方法があります。

- 生活福祉資金の不動産担保型生活資金*

- 民間金融機関の不動産担保型融資

※各自治体の社会福祉協議会で案内しています。

不動産担保型の融資を利用するには、低所得世帯(住民税非課税世帯)であることや同居している子供がいないこと、担保にする家に住んでいることなどが条件です。

住民税非課税世帯となるかは世帯人数や住んでいる地域によって異なりますが、例えば、1級地(大都市圏など)に住んでいる高齢者夫婦の場合、年金収入が211万円以下の場合が住民税非課税世帯となります。

不動産担保型生活資金の貸付条件

不動産担保型生活資金の貸付条件は以下表のとおりであり、自治体の社会福祉協議会(社協)で異なる項目は担保に入れる土地評価額です。

不動産担保型生活資金の貸付条件

| 資金用途 | 低所得の高齢者世帯に対し、 一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 貸付限度額 | ・土地の評価額の70%程度(土地評価額は自治体で異なる) ・月30万円以内 |

| 貸付期間 | 借受人の死亡時までの期間、 又は貸付元利金が貸付限度額に達するまでの期間。 |

| 据置期間 | 契約終了後3月以内 |

| 償還期限 | 据置期間終了時 |

| 貸付利子 | 年3% もしくは長期プライムレートのいずれか低い利率 |

| 保証人 | 必要 推定相続人の中から選任すること |

貸付限度額(借り入れできる限度額)は不動産担保型生活資金の貸付条件にあるように、土地評価額の70%までとされています。

つまり土地評価額が800万円であれば、560万円を限度にお金を借りることが可能です。

例えば大阪府社会福祉協議会の場合は、土地評価額1,000万円以上となれば、65歳以上の人でも月30万円以内で貸付してくれます。

住み慣れた我が家で老後を送れるように、所有しているお住まいの土地・建物を担保として生活資金をお貸しする貸付制度です。

土地評価額1000万円以上 65歳以上・月30万円以内の貸付

引用元:大阪府社会福祉協議会 あなたの生活をサポートする5つの資金

不動産がある人はお金を借りることができるものの、担保に借り入れすることで生じるリスクもあります。

不動産担保型生活資金のリスクについて

不動産を担保に融資してもらえる制度のリスクは、不動産担保型生活資金を利用した高齢者の人が亡くなった時に生じます。

一つは不動産担保型生活資金を利用する場合は法定相続人の中から一人、連帯保証人に立てなければなりません。

連帯保証人(法定相続人)は、不動産担保型生活資金を利用した高齢者が亡くなった場合に借りたお金(利子含む)を返済するか、返済できない場合は担保に入れた土地や家を処分しなければなりません。

カネロン処分された土地や家は、自治体の社会福祉協議会に回収されます。

民間の金融機関が取り扱っている不動産担保型の融資もある

民間の金融機関で扱っている、不動産担保型融資もあります。

リバースモーゲージは様々な金融機関で取り扱っています

| 商品名 | 対象 | 金利 | 融資額 |

|---|---|---|---|

| 楽天銀行 | 50歳以上 | 年2.95% | 100万円〜1億円以内 |

| 東京スター銀行 | 55〜84歳以下 | 年2.95〜3.95% | 300万円〜1億円以内 |

| 福岡銀行(通常型) | 55〜80歳以下 | 問い合わせが必要 | 300万円〜1億円以内 |

| 横浜銀行 | 55歳以上 | 問い合わせが必要 | 1億円以内 |

| 群馬銀行 | 60歳以上 | 短期プライムレートに連動 | 100万円〜1億円以内 (自宅の評価額の50%以内) |

メガバンクである三井住友銀行が取り扱っているSMBCリバースモーゲージであれば、家のリフォーム他、資金は自由に使えます。

SMBCリバースモーゲージの利用条件

SMBCリバースモーゲージの利用条件は、夫婦ともに50歳以上であることや住んでいる地域、自宅が戸建てやマンションであるなどの条件があります。

| 年齢 | 申込時、満50歳以上の方(本人、配偶者ともに) |

|---|---|

| お住まい (自宅) | 東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、 兵庫県、滋賀県大津市・草津市・守山市・栗東市・野洲市、福岡県福岡市の方 |

| 同居家族 | 自宅にご本人のみお住まいの方、 もしくは配偶者・親・お子さま*と同居されている方 ※未成年の子と同居される場合は不可 配偶者・親・お子さま以外の方と同居される場合は不可 |

| お借り入れ | ご本人、配偶者ともに60歳以上の場合:担保評価額の50%まで ご本人、配偶者の両方またはいずれかが60歳未満の場合:担保評価額の30%まで 契約は三井住友銀行および住宅金融支援機構の審査あり |

| 金利 | 変動金利型 融資後の利率は年2回(4月1日・10月1日)に見直し それぞれ6月・12月のご返済日の翌日より新金利を適用 |

| その他 | 団体信用生命保険には加入できません。 配偶者がいる場合、配偶者が連帯債務者または連帯保証人となること |

上記条件に該当する人であれば、不動産を担保にお金を借りられます。

SMBCリバースモーゲージの返済について

SMBCリバースモーゲージの返済は利息のみであり、契約者が亡くなった場合でも配偶者は担保にした家に住むことが可能です。

契約者や配偶者ともに亡くなられた場合は、相続人が元金を一括返済、もしくは担保となった家を売却し返済します。

仮に売却額で返済できない場合であっても、相続人に返済の請求はいきません。

家を売却した金額が返済額を上回った超過分は、相続人が受け取れます。

カネロン普段、利用している銀行にリバースモーゲージの取り扱いはないか相談してみましょう。

不動産など担保にできるものがない場合、シニアローンを利用する方法も残っています。

80歳まで借り入れが可能なシニアローンについて解説

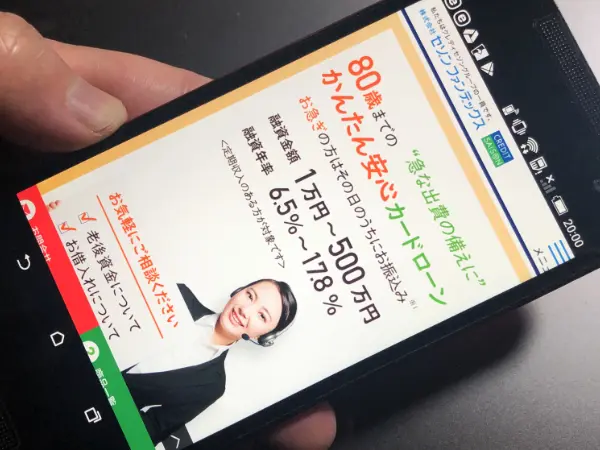

セゾンファンデックス かんたん安心カードローンであれば、80歳まで借り入れが可能です。

セゾンファンデックス「かんたん安心カードローン」

| 借入限度額 | 申込年齢 | 実質年率 | 最短融資 | 担保・保証人 | WEB契約完結 |

|---|---|---|---|---|---|

| 1~500万円 | 80歳まで | 6.5%~17.8% | 最短即日 | 不要 | ○ |

高齢者向けのカードローンと案内しているだけあり、60歳以上の利用者が多いカードローンであり、年金受給者でも利用できます。

申込方法もWEB以外に電話や郵送でも対応しているため、インターネットが苦手な人でも利用しやすいカードローンです。

振込融資も手数料無料で対応してくれるだけでなく、最短即日で借り入れも可能です。

ローン専用カードを利用しても、コンビニや金融機関のATMから手数料無料で借り入れ、返済もできます。

申し込みはインターネット以外にも、郵送や電話でも可能です。

セゾンファンデックス かんたん安心カードローンは手続きに必要な書類も少ないことから、利用しやすいカードローンといえます。

- 申込書または申込内容確認書

- 振込依頼書(即日振込の場合のみ)

- 本人確認書類

- 収入証明書*

※融資希望額が50万円以下の場合は原則不要

インターネットで申し込む場合、本人確認書類や収入証明書はメールやFAX、アプリから提出できます。

| 本人確認書類 | 収入証明書 |

|---|---|

| 以下、画像データ、もしくはコピーを提出 ・運転免許証または運転経歴証明書 ・パスポート ・健康保険証など 上記書類の記載住所と現住所が異なる場合、 現住所が確認できる公共料金の領収書も合わせて提出 | 以下、いずれか1点の画像データ、もしくはコピーを提出 ・年金通知書 ・源泉徴収票 ・給与明細書2ヶ月分 ・確定申告書など |

書類の提出方法もインターネットやアプリ以外にも用意されているため、手続きもしやすいカードローンです。

借り入れもさまざまな方法が用意されている

借り入れはインターネットから振込融資(オンラインキャッシング)、ローン専用カードを使えば手数料無料で提携ATMを利用できます。

振込融資を依頼する場合は、事前に振込先する金融機関口座のネット会員サービスへ登録を済ませておきましょう。

ローン専用カードが必要な場合は、セゾンファンデックスから届く口座振替依頼書を記入し返送します。

セゾンファンデックスの口座振替依頼書が処理が完了してから、1週間ほどでローン専用カードは郵送されます。

急ぎで融資してほしい人は、平日13時までに契約を済ませ振込融資を依頼すれば、15時までに借り入れが可能です。

返済は自動引落しもしくは返済口座へ振り込みする

返済は毎月4日の自動引落し、もしくはセゾンファンデックスの指定する金融機関口座へ振り込みします。

請求書は毎月20日以降に届きますが、ネット会員サービスでWeb明細に登録すると郵送はされません。

ベルーナノーティス含め、70歳以上の人が借りられる数少ないカードローンといえます。