目的別ローンとは、資金の使い道が限定されたローンのことです。

使い道が明確で返済計画を立てやすいことから、低金利でお金を借りることができます。

目的別ローンは、各金融機関で顧客の要望に応えた商品設計としていることが多いです。

住宅ローンであれば住宅購入や増改築などの住宅に関連するもの、マイカーローンであれば車両購入や免許取得などの車に関連するもの、教育ローンであれば入学金や教材費などの教育に関係するものにのみ利用できます。

住宅ローンやマイカーローンはほとんどの金融機関で取り扱いがありますが、「引っ越しローン」「ゴルファーズローン」のような、金融機関独自で商品展開して差別化を図っているものもあります。

資金を利用する予定があり、使い道も決まっている人は、利用予定の金融機関に目的別ローンの取り扱いがあるか事前に調べておくと良いでしょう。

目的別ローンは低金利の銀行に申し込もう

「旅行に行く計画があるけれど、資金が足りなさそうなので融資を利用したい」

「結婚式や披露宴の費用を借りて長期で返済したい」

「資金の使い道は決まっているけど、カードローンは金利が高くて使いたくない」

このような人は、目的別ローンが利用できないか確認してみましょう。

目的別ローンは金融機関ごとに取り扱いがありますが、金利設定はそれぞれ異なることから、金利で比較するのが最も分かりやすいでしょう。

一般的に「住宅ローン」「マイカーローン」「教育ローン」は生活に必要な資金として低金利で借り入れできます。

「美容」「医療」「趣味等」のローンは比較的金利が高くなります。

| ローンの種類 | 資金使途(使い道) |

|---|---|

| 住宅ローン | 住宅の新築、購入、増改築、修繕、外構工事、住宅用土地購入、住宅ローンの借り換えなど、住宅に関する資金 |

| マイカーローン | 新車・中古車の購入、修理、車検、免許取得、マイカーローンの借り換えなど、車両に関する資金(カーポート資金も可) |

| 教育ローン | 入学金、学費、教材費、通学に必要な付帯費用、教育ローンの借り換えなど教育に関する資金(付帯費用として証明できればパソコン購入や、寮費、家賃支払金なども可) |

| リフォームローン | 住宅の増改築、外構工事、リフォームローンの借り換えなど(住宅ローンよりも少額。無担保で取り扱いするローンが多い) |

| ソーラーローン | ソーラーパネル設置、修理、ソーラーローンの借り換えなど(一般的なソーラーローンの名称は事業性ローンを除く) |

| 空き家解決ローン | 本人・親族が所有する空き家の、解体、改築、維持管理などの費用 |

| リゾートローン | 別荘・セカンドハウスなどリゾート物件の購入資金別荘・セカンドハウスなどリゾート物件の購入資金 |

| ゴルファーズローン | ゴルフ会員権の購入費用、名義変更料、入会預託金 |

| ブライダルローン | 結婚式や披露宴の費用、ブライダルローンの借り換え |

| ペットローン | ペットの購入、トリミング費用、ペットの健康維持に関する費用 |

| サブカルローン | コレクションの充実や維持、ガジェットの購入、イベント参加の交通費や宿泊費 |

| 輝く女性サポートローン | 語学・ビジネススクール費用、エステ費用、ショッピング費用 |

| ビューティーローン | 美容クリニック・エステの施術費、ヘアサロン・ネイルサロンなどの美容費、ファッションアイテム購入費 |

| 自転車ローン | 電動アシストの購入、ロードバイク高級自転車、パーツ購入、修理費用など |

| メディカルローン | 治療費や医療機器の購入費用、メディカルローンの借り換え |

| トラベルローン | 国内外の旅行費用 |

| 免許取得ローン | 運転免許取得、合宿免許等の費用(マイカーローンでも対応可) |

| カメラローン | カメラ・ビデオカメラの購入、関連部品・用品等の購入費用 |

| 葬儀ローン メモリアルローン | 通夜や葬儀の費用、墓石、墓地、仏具などの購入費用 |

| 相続・事業承継 サポートローン | 相続税等の税金の支払い、相続に関する諸経費(登記・税理士・司法書士等の報酬費用) 代償分割の代償金や事業承継に必要な株式取得・納税資金 |

| 楽器・音響機器 購入ローン | 楽器、音響機器、音楽機材の購入費用 |

| ボートオーナーズ ローン | 船体購入、マリーナ艇置料初期費用、メンテナンス代や部品の購入維持にかかる費用 |

| 個人ローン Myローン | 資金使途は自由だが、融資するまでに資金使途を確定させ融資金を全額振込する必要があり、資金使途の確認が行われるローン。目的別ローンを個人ローンと呼ぶ場合もある。 |

タイプ別に3つのプランが用意されている「りそな銀行教育ローン」

りそな銀行の教育ローンは「まとめて借りるプラン」「こまめに借りるプラン」「自己啓発プラン」と3つのプランが用意されています。

| 貸付条件 | まとめて借りる | こまめに借りる | 自己啓発 |

|---|---|---|---|

| 契約者 | 親 | 親 | 本人(20歳以上) |

| 借入回数 | 一括または最大3回まで | 契約中何回でも | 一括 |

| 返済期間 | 1年単位最大10年まで | 1年単位最大10年まで | 1年単位最大5年まで |

| 借入可能額 | 10万円~500万円 | 10万円~500万円 | 10万円~300万円 |

「まとめて借りるプラン」は証書貸付と呼ばれる契約で、必要な資金を一括で借り入れして、定められた借入期間で分割して返済する返済専用のローンです。

入学金や授業料、通学の定期代など必要な資金を一括で借り入れ可能で、毎月の返済額が借り入れ時に確定するため資金計画が立てやすいでしょう。

「こまめに借りるプラン」は当座貸越と呼ばれる契約で、教育資金に限定されたカードローンのことです。教育カードローンと呼ばれることもあります。

教育ローンのため、子供が在学している期間のみ利用できます。

また、資金使途が限定されているため、一般的なカードローンの平均が15%程度であるのに対し、2%~3%台の低金利で契約できます。

「自己啓発プラン」は自身の教育資金を自身が契約するプランです。まとめて借りるプランと同様に証書貸付による契約です。

ローンの返済は自分の収入のため、社会人向けの教育課程がある学校や、厚生労働大臣指定教育訓練講座に該当するものが資金使途の対象となります。

りそな銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| マイカーローン | 1.600%~4.475% | 1,200万円 |

| 教育ローン | 2.475%~4.475% | 500万円 |

| フリーローン | 6.000%~14.000% | 500万円 |

| フリーローン(有担保型) | 2.775%~9.900% | 10,000万円(1億円) |

| 多目的ローン | 3.975%~8.975% | 500万円 |

| リフォームローン | 1.600%~3.475% | 1,000万円 |

団信保障が充実!新築も借り換えもおすすめ三井住友銀行住宅ローン

三井住友銀行の住宅ローンには2つの団体信用生命保険が用意されています。

団体信用生命保険とは、契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

配偶者や子などに借金が相続されず、住宅のみ相続されます。

| クロスサポート団信 | 連帯債務での借り入れした際、どちらに万一のことがあった場合でもローン残高が0円となる住宅ローン |

| 8大疾病保障団信 | 3大疾病を含む保険 |

団体信用生命保険は、原則住宅ローンを借り入れする際に付帯しなければいけません。

保険料は金利に含まれており、金融機関ごとに団体信用生命保険の内容は異なります。

金利で比較するのも大切ですが、団体信用生命保険が充実しているかどうかも比較検討の基準になるでしょう。

三井住友銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| 住宅ローン | 0.475%~3.150% | 10,000万円(1億円) |

| マイカーローン | 2.975%~4.475% | 300万円 |

| 教育ローン | 2.975%~3.475% | 300万円 |

| フリーローン | 2.975%~5.975% | 300万円 |

相続税の税金支払いなど幅広く対応しているスルガ銀行ローン

スルガ銀行の相続・事業承継サポートプラン(無担保)は、相続税支払いを目的としたローンで、他の金融機関では取り扱いがほとんどない珍しい目的別ローンです。

相続税支払いの他、諸経費(登記・税理士・司法書士等の報酬費用)代償分割の代償金や事業承継に必要な株式取得・納税資金などに利用できます。

また、相続・事業承継サポートプラン(無担保)は金利上乗せで団体信用生命保険を付帯できます。

死亡保障のみの一般団信のほか、目的別ローンでは他社で取り扱いがない特約付き団信も選べます。

スルガ銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| オートローン | 2.500% | 3,000万円 |

| 教育ローン(都度借り入れ) | 1.700%~3.700% | 1,000万円 |

| 教育ローン(一括借り入れ) | 2.500%~7.500% | 1,000万円 |

| リゾートローン | 2.500%~7.500% | 1,000万円 |

| 空き家解決ローン | 2.500%~7.500% | 3,000万円 |

| ブライダルローン | 8.800%~12.800% | 800万円 |

| リフォームローン | 2.500%~7.500% | 3,000万円 |

| 相続・事業承継サポートプラン(無担保) | 2.500%~7.500% | 3,000万円 |

| デンタルローン | 2.500%~5.000% | 800万円 |

| 不妊治療サポートローン | 4.000%~7.000% | 1,000万円 |

| どうぶつ医療ローン | 4.000%~12.000% | 800万円 |

| 医療ローン | 3.800% | 315万円 |

| ゴルファーズローン | 3.800%~8.800% | 700万円 |

| ロードバイク購入ローン | 2.500%~7.500% | 800万円 |

| 楽器・音響機器購入ローン | 2.500%~7.500% | 800万円 |

| ボートオーナーズローン | 2.500%~7.500% | 800万円 |

趣味やコレクションのためのお金を借りるならイオン銀行ローン

イオン銀行のサブカルローンは、コレクション充実や維持管理費用、最新ガジェットの購入費用、イベント参加の交通費や宿泊費まで資金使途にできます。

資金使途自由なカードローンやフリーローンで購入する場合が多いコレクション品も、イオン銀行のサブカルローンを利用すれば、3.3%~8.8%で借り入れできます。カードローンの平均が15.0%程度と考えると比較的低金利で利用可能です。

イオン銀行の金利や限度額はどの目的別ローンを選んでも同じになります。

イオン銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| 住宅ローン | 3.300%~8.800% | 700万円 |

| 自動車ローン | 3.300%~8.800% | 700万円 |

| 教育ローン | 3.300%~8.800% | 700万円 |

| リフォームローン | 3.300%~8.800% | 700万円 |

| 輝く女性ローン | 3.300%~8.800% | 700万円 |

| ペットローン | 3.300%~8.800% | 700万円 |

| サブカルローン | 3.300%~8.800% | 700万円 |

| デンタルローン | 3.300%~8.800% | 700万円 |

| 自転車ローン | 3.300%~8.800% | 700万円 |

| ビューティーローン | 3.300%~8.800% | 700万円 |

ライフプランに合わせて様々な用途に利用できる静岡銀行Myローン

静岡銀行のMyプランは、結婚式や美容、医療、リフォーム、教育、趣味、インテリアなど様々な資金使途に利用できるローンです。

金利は3,0%、5.0%、7.0%と明確に設定されているため安心して利用でき、希望があれば団体信用生命保険への加入も可能。

多目的ローンと似たような商品ではありますが、資金使途確認書類が不要な多目的ローンとは違い、物品やサービスを購入する際の資金使途確認書類の提出が必要になります。

借入金額の上限は、資金使途確認書類で確認できる金額の総計です。また、既に支払いが済んでいる資金に関しては資金使途として利用できません。

静岡銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| マイカーローン | 1.200%~3.500% | 1,000万円 |

| 教育ローン | 2.2%~5.700% | 1,000万円 |

| 住宅ローン | 0.500%~3.800% | 10,000万円(1億円) |

| リフォームローン | 2.400%~4.400% | 1,000万円 |

| Myローン | 3.000%、5,000%、7.000% | 500万円 |

| フリーローン | 4.500%~14.500% | 500万円 |

最大3年間支払据置ができる三菱UFJ銀行のマイカーローン

三菱UFJ銀行のマイカーローンには、支払いを据置できるプランがあります。

マイカーローンの支払いを据置できるのは珍しく、車は必要だけれど子供の教育費負担が落ち着くまで支払い負担を増やしたくない人におすすめです。

ライフプランに合わせて支払い開始日を設定できます。

新車や中古車購入はもちろん、諸費用やオプションなど見積書に記載された付帯費用も資金使途に含められます。

三菱UFJ銀行のマイカーローンは、他行から借り入れしている車両資金の借り換えにも利用できます。ただし、据置プランは借り換え資金に利用できません。

三菱UFJ銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| マイカーローン | 1.500%~3.975% | 1,000万円 |

| 住宅ローン | 0.375%~1.975% | 10,000万円(1億円) |

| リフォームローン | 1.990%~2.875% | 1,000万円 |

| 教育ローン | 3.975% | 500万円 |

提携している学校の金利が下がる楽天銀行教育ローン

楽天銀行は大学や大学院、短期大学と提携しており、提携大学などに進学する場合低金利で借り入れできます。

自分の進学先が楽天銀行と提携しているのか事前に確かめてみるのも良いでしょう。

楽天銀行と提携している学校はこちらから検索できます。2023年11月5日時点の提携校は80校です。

ローンの金利は大学ごとに異なります。申し込みする時点で金利が提示されるため事前に確認しておきましょう。

楽天銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| 教育ローン | 3.237%~3.900% | 1,000万円 |

| 住宅ローン | 0.550%~2.399% | 10,000万円(1億円) |

結婚資金や趣味用品などシーンに合わせて利用できる福岡銀行ローン

福岡県内に住んでいて福岡銀行に口座を持っている人は、福岡銀行の目的別ローンが利用できます。

住居や生活に関するローンが0.475%~3.0%台となっており、他の金融機関と同程度の金利設定です。

しかし、生活水準向上に適したローンは一律6.0%となっており、他の金融機関より低めの金利設定に。最長7年まで借り入れできるため、月々の返済負担を抑えやすいでしょう。

借り入れには「見積書・請求書」など支払金額が分かる書類が必要になるため事前に準備しておきます。なお、事業性資金及び個人間売買には利用できません。

福岡銀行目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| 住宅ローン | 0.475%~2.600% | 10,000万円(1億円) |

| マイカーローン | 2.700%~3.300% | 1,500万円 |

| 学資ローン | 2.700%~3.300% | 2,000万円 |

| 教育カードローン | 2.700% | 1,000万円 |

| 残価設定型オートローン | 2.800%~3.300% | 800万円 |

| 空き家解体ローン | 2.600%~2.900% | 300万円 |

| 地域活性化空き家ローン | 2.200%~3.000% | 500万円 |

| リフォームローン | 6.000% | 300万円 |

| ブライダルローン | 6.000% | 300万円 |

| メモリアルローン | 6.000% | 300万円 |

| メディカルローン | 6.000% | 300万円 |

| ロードバイクローン | 6.000% | 300万円 |

| カメラローン | 6.000% | 300万円 |

| 楽器ローン | 6.000% | 300万円 |

憧れのホームコースでプレイしたい人はアプラスのゴルフ会員権購入プラン

信販会社のアプラスが提供する目的別ローンには、ゴルフ会員権購入プランがあります。

ゴルフ会員権の購入に資金使途を絞った目的別ローンは珍しく、ゴルフ会員権の購入代金から、名義書換料、売買手数料や紹介手数料、入会金、年会費(初年度のみ)に至るまで資金使途として申し込みできます。

貸付利率は最大14.40%と比較的高めな設定ですが、100万円以上の借り入れの場合返済回数は84回まで伸ばせるため、毎月の支払負担を抑えて借り入れできます。

100万円未満の場合は最大60回(5年)です。

アプラス目的別ローン一覧

| ローン名 | 金利(年率) | 限度額 |

|---|---|---|

| マイカーローン | 0.900%~7.900% | 500万円 |

| 教育プラン | 7.200%~12.000% | 300万円 |

| ゴルフ会員権購入プラン | 7.200%~14.400% | 300万円 |

| 多目的プラン | 7.200%~14.400% | 300万円 |

| トラベルプラン | 7.200%~14.400% | 300万円 |

| リフォームプラン | 7.200%~14.400% | 300万円 |

| フリーダムプラン | 10.800%~16.800% | 200万円 |

| ブライダルプラン | 7.200%~14.400% | 300万円 |

多目的ローンの審査は甘い?ローンの審査に通らない理由

ローンには住宅ローンや教育ローンのような「目的別ローン」と、フリーローンやカードローンのように資金使途を限定していない「多目的ローン」があります。

金利が低くなる目的別ローンの審査は厳しいと言われていますが、実際審査の基準に大きく違いはありません。

審査される項目も「返済比率」「総量規制」「信用情報」「個人属性」で共通しています。

| 審査項目 | 審査基準 |

|---|---|

| 返済比率 | 年間返済額÷年収×100=30%未満が望ましい |

| 総量規制 | 年収÷3=借入総額の上限(貸金業者の場合は上限) ※銀行は総量規制を超えた貸付も可能だか参考値として利用する |

| 信用情報 | 過去から現在の延滞の有無、金融事故の有無、借入先、借入総額 |

| 個人属性 | 勤務先、勤続年数、勤務形態、年収、世帯人数、年齢、居住形態 |

多目的ローンの金利が高いのは審査が甘いからではなく、資金使途が決まっていないため貸し倒れの可能性を加味しているからです。

そもそも多目的ローンは、資金使途を限定していないため、借金の借り換え、リボ払いやクレジットの立て替え、生活費としても利用できてしまいます。

お金が必要になっている人が借りるケースも多いため「年収が低い」「借金が多く返済に困っている」など、審査に通りにくい状態に人が申し込むこともあります。

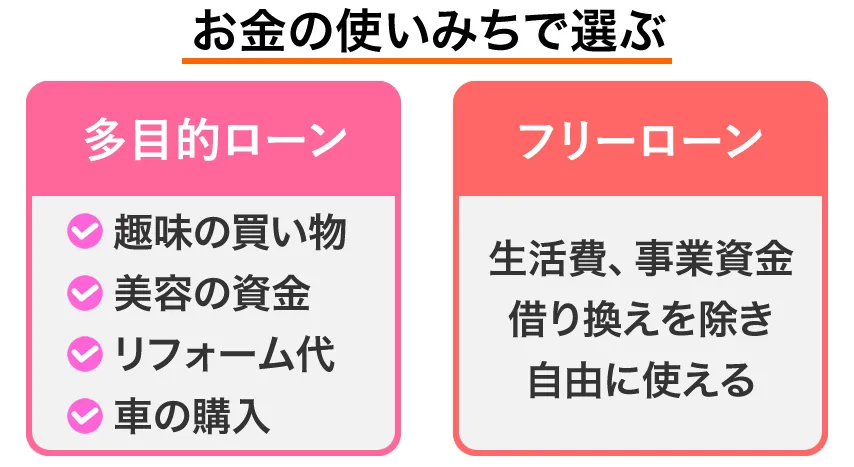

多目的ローンとフリーローンの違い

目的別ローン、多目的ローン、フリーローンの名称に関しては銀行ごとに表現が異なります。

多目的ローンには「趣味の資金」や「美容の資金」などに利用できるローンであり、先ほど紹介した「静岡銀行Myローン」のように1つのローンで複数の資金使途に対応するローンもあります。

また、資金使途確認を行わないものの、事業資金や借り換え資金、生活費等への支払いは認められていないものを多目的ローンと呼んだりもします。

フリーローンは、多目的ローンに比べて利用範囲が広い場合が多く、借り換え費用や事業資金としてお金を借りられるローンもあります。

フリーローンは、多目的ローン融資された資金の自由度が高いため、金利も高めです。

また、多目的ローンもフリーローンも一括で借り入れし追加で借り入れしない返済専用ローンとなります。

低金利のフリーローン一覧

カードローンを除いた、低金利フリーローンの一覧です。

| 銀行名 | ローン名 | 金利(年率) | おすすめ度 |

|---|---|---|---|

| みずほ銀行 | みずほ銀行多目的ローン | 5.875%~6.950% | |

| 三井住友銀行 | SMBCのフリーローン | 2.975%~5.975% | |

| きらぼし銀行 | きらぼしのフリーローン | 1.700%~13.800% | |

| 福岡銀行 | ふくぎんのフリーローン | 4.300%~12.900% | |

| イオン銀行 | イオンアシストプラン | 3.800%~13.500% | |

| 静岡銀行 | しずぎんフリーローン | 4.500%~14.500% | |

| 常陽銀行 | 常陽フリーローン | 3.975%~11.95% | |

| りそな銀行 | りそなのフリーローン | 6,000%~14.000% | |

| 北洋銀行 | フリーローン | 3.800%~14.000% | |

| 住信SBIネット銀行 | フリーローン | 3.775%~12.000% |

※おすすめ度は上限金利の低さと全国対応の可否を基準にしています。

繰り返しお金を借りたい人はカードローンに申し込もう

目的別ローンや多目的ローンは、一括でお金を借りて期限までに分割で返済するローンのため、一度借りてしまった後に追加でお金が必要になっても借り入れできません。

限度額内で好きな金額を借りれるカードローンなら、借り入れと返済を繰り返し行えます。

また、即日融資が可能なカードローンなら、申し込んだ日に借り入れも可能です。

カードローンは、年齢上限もしくは債務整理や長期延滞などをしない限り契約は更新されるため、長年利用していなくても自分で解約しなければ契約は残り続けます。

銀行カードローンと消費者金融カードローンでは、銀行カードローンの方が低金利で借り入れできますが、消費者金融には無利息期間があるため、すぐ返す予定がある人は消費者金融のほうが支払利息が少なくなることも。

例えば、アイフルと三菱UFJ銀行カードローンで10万円を借りる場合、無利息期間を含め159日間(約5か月)借り続けてもアイフルのほうが支払う利息は少なくなります。

100,000円×18.0%×159日÷365日-1,479円(※無利息期間)=6,362円

※無利息期間の利息 100,000円×18.0%×30日÷365日=1,479円

100,000円×14.6%×159日÷365日=6,360円

以下では大手のカードローンを一覧にまとめています。

お金の使い道や金額などから、いくらの利息が発生するか事前に調べておくと、支払総額を低くできる可能性があります。

| カードローン | 金利 |

|---|---|

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| 住信SBIネット銀行 | 年2.49%~14.79% |

| 三菱UFJ銀行 | 年1.8%~14.6% |

| 楽天銀行 | 年1.9%~14.5% |

| 三井住友銀行 | 年1.5%~14.5% |

| オリックス銀行 | 年1.7%~14.8% |

目的別ローンの審査は時間がかかる

目的別ローンは借りる目的にもよりますが、融資までの時間はかかる場合が多いです。

これは提出書類の多さや、利用条件からしてもわかるでしょう。

融資を決める審査が厳しいですが、過去にローンの利用で問題がなかった人なら審査に通る可能性は十分にあります。

ただし審査に通過するかは、審査を担当する保証会社や銀行の判断次第となるため、申し込みしないとわからないのが実情です。

手続きを考えると仕方ないのですが、メガバンクに車のローンを組むまでにどれくらいの時間がかかるかを聞いてみました。

メガバンクのマイカーローンで融資までにかかる時間

| 銀行名 | 融資までの時間 | 契約手続き | 申込に必要な物 | 融資実行後の手続き |

|---|---|---|---|---|

| 三井住友銀行 | 2日~7日 | 来店 | 見積もり書等を提出(Webアップロード可能) | 領収書の提出が必要 |

| みずほ銀行 | 10~14日 | 来店、郵送 | 見積り書等を提出 | 不要 |

| りそな銀行 | ~14日 | 来店 | 見積り書等を提出 |

※みずほ銀行は多目的ローン

早ければ翌日の融資も可能でしたが「概ね融資までに7日程度はみてほしい」という回答が多かったです。

来店せず郵送での手続きとなる場合、最長で2週間以上かかることもわかりました。

マイカーローンの手続きの流れ

目的別ローンを利用する場合、利用目的を証明する書類が必要です。購入する商品やサービスの見積書や契約書を用意しましょう。

見積書や契約書は「ご自身のフルネーム」「金額」「振込先」などが記載されている必要があります。

ちなみに、見積書の提出なら実際に利用しなくても利用できそうと考える人もいるでしょう。

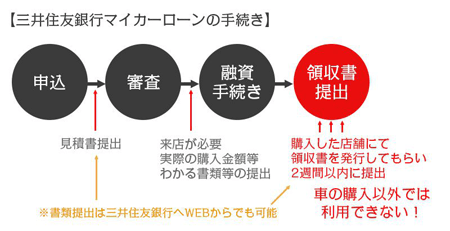

そこで、三井住友銀行にマイカーローンにおける、申し込みから手続きまでの流れを調査しました。

三井住友銀行マイカーローンの手続きの流れ

見積書はあくまで、審査をするために提出するだけです。

融資手続きの際は利用額がわかるもの、また融資実行後は購入店舗で発行された領収書を、2週間以内に三井住友銀行へ提出する流れでした。

利用できる目的以外のことには、ローンは利用できない仕組みになっています。

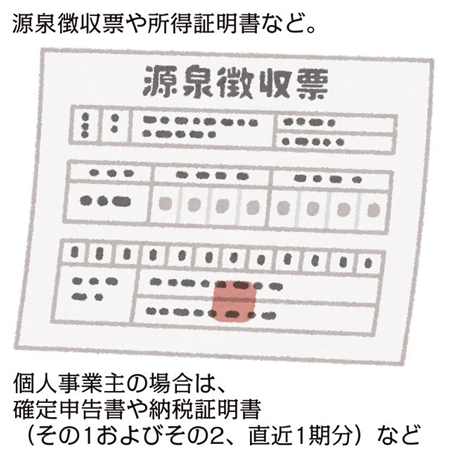

本人確認書類

収入を証明する書類

目的別ローンの利用条件にある場合、前年度の年収が実際はどのくらいあったのか?を証明する書類の提出も必要です。

目的別ローンに利用できない資金使途

目的別ローンで利用できない資金用途は下記のとおりです。

- 事業性資金

- 投機資金

- 貴金属、ゴルフ会員権、株式購入資金、ストックオプション行使資金

- 土地建物購入資金および関連諸費用

- 税金、賠償金、慰謝料など

- 他社等の借り入れ返済資金

例えば、マイカーローンで車を買い転売、利益を得る、という目的では利用できません。