ギターやベース、ピアノなど欲しい楽器を購入する時に分割払いで考えると、楽器店で扱っているローンやクレジットカードの利用が挙げられます。

楽器店のローンとは、どのローンを利用して買うのがお得なのか、できるだけ手数料(利息)は払いたくない場合はどうしたらよいのか。

この記事では楽器をローンで買う時に必要な情報、お得に買うために知っておきたい情報を中心に解説していきます。

- 楽器を買う時に利用できるローンはショッピングローンが一般的

- 楽器店のローンである分割払いは手数料(利息)がかかる

- スルガ銀行の楽器・音響機器購入ローンは低金利で借りられる

- カードローンを利用し支払う利息を減らしてお得に楽器を買う方法もある

カネロン

カネロン当サイト管理人もローンで楽器を買ってきたからこそわかる、知っておいてほしいことをお伝えていきます。

楽器店のローンより支払う手数料を減らせるカードローンを利用するのも一つの手段

楽器店で扱うローン以外でも無利息での借り入れや、増額返済や一括返済で支払う手数料(利息)を減らせる楽天銀行のカードローンを利用するのも一つの手段です。

楽天銀行のカードローンであれば、同グループの楽天市場などで使える楽天スーパーポイントがもらえるため、単にお金を借りるだけでなくもらったポイントで買い物もできます。

金利も年14.5%と楽器店のローンで分割回数を増やして支払うよりも、支払う手数料の負担を減らせる可能性があります。

楽器を買う時に利用できるローンの種類とは

楽器を買う時に利用するローンといえば、以下3つに代表されるローンが良く知られています。

- 楽器店で案内されるローン

…分割払い(ショッピングクレジット) - 楽器店提携のインターネット上で組めるローン

…Webbyなど - デジマートなどWEBショップ提携のローン

…スルガ銀行の楽器購入専用ローンなど

上記のローンは、一般的に楽器購入時に利用できるローンです。

Webbyはインターネットで組めるJACCSのローン (WEB完結型ショッピングクレジット) です。

カネロン当サイト管理人が実際にWebbyを利用して楽器を購入した体験談も記事にしていますので、併せてご覧ください。

楽器をローンで購入する人はどのくらいの割合なのか、大手楽器店で働く楽器店に調査したところ、40~50%の人がローンで楽器を購入していました。

個人経営の楽器店オーナーに調査した結果では、高額な楽器を購入する際、約80%の人がローンで購入していました。つまり半数以上の人が楽器を購入する際にローンを利用していることが、当サイトの調査でわかりました。

ローンの利用条件(金利など)は楽器店で異なる

大手楽器店であれば、信販会社と提携しているローン(ショッピングクレジット)を利用できるだけなく、無金利キャンペーンや超低金利で利用できる場合もあります。

大手楽器店以外の楽器店でもローンは利用できますが、金利(分割手数料)は高くなる傾向があります。

つまり楽器を購入するお店によって、ローンの利用条件が異なるということです。

楽器をローンで買うのはやめたほうがいい?

出会った楽器は一期一会、なかでもヴィンテージと呼ばれる1960~1970年代に生産されたギターやエフェクターなどは個体差もあるため、同じ音のするものになかなか出会えません。

一度買い逃すとなかなか同じモノは手に入らない、そんな経験をしてきた人であれば、ローンを組んでも買う価値があると考える人もいらっしゃいます。

カネロン当サイト管理人も楽器店のローン、いわゆる分割払い(ショッピングクレジット)をよく利用し楽器を買ってきました。中でもオリコやジャックスといった、信販会社はよくお世話になりました。

ただし、毎月の返済が難しくなるようであれば、無理にローンを組むことをすすめるわけではありません。

返済が可能な範囲でローンを組むことが大前提であり、少しでも分割手数料(利息)を支払わずに購入できるかを考えていきましょう。

楽器店のローン(分割払い)について

楽器店で案内されるローンといえば、信販会社の分割払いです。

信販会社の分割払いはオリコやアプラスなど、クレジットカードも取り扱っています。

信販会社の分割払いを利用すれば、分割回数に応じた手数料(利息)がかかるため、商品代金の他に分割手数料の支払いも必要です。

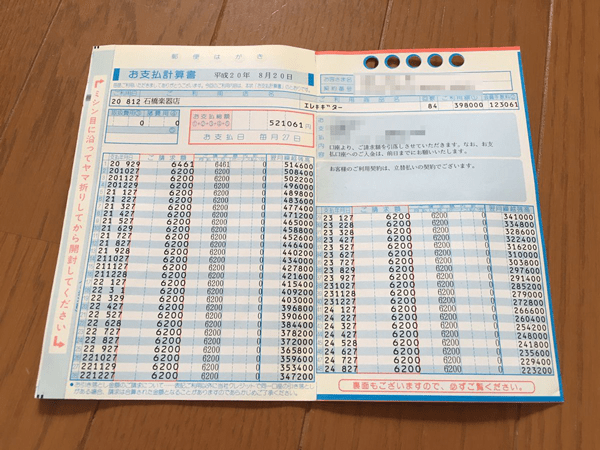

カネロン当サイト管理人も分割回数を最長84回で、ローンを組みギターを購入したことがあります。

長期間の分割支払いをしたことでギター本体代金(398,000円)に対し、手数料を合わせ521,061円支払った経験があります。

カネロン

カネロンどうしても欲しいギターだったこと、無金利で利用できる分割回数だと毎月の返済が厳しかったため、手数料は考えないようにしてローンを組みました。

大手楽器店で案内されるローンの特徴を調査しました

大手楽器店であれば、ローンで楽器を購入できるところがほとんどです。

では、大手楽器のローンにはどのような特徴があるのか、以下の表をご覧ください。

大手楽器店のローン(分割払い)一覧表

| 楽器店 | 島村楽器 | 石橋楽器 | クロサワ楽器 | 山野楽器 | イケベ楽器 |

|---|---|---|---|---|---|

| 利用可能な 分割回数 | 3~120回 | 3~84回 | 6~84回(50万円以下) 3〜60回(50万円以上) | 3~60回 | 3~120回 |

| ローンが 利用できる金額 | 3万円以上 | 3万円以上 | 3万円以上 | 1万円以上 | 3万円以上 |

| 通常金利 | 1.5%(1回)~ 42%(84回) | 1.5%(1回)~ 30.92%(84回) | 0%(1回)〜 | 0%(1回)~ 30.0%(60回) | 0%(1回)~ 30.92%(84回) |

| 特別金利 (金利・実質年率) | 【低金利キャンペーン】 1.38%(42回) ~ 2.84%(120回) ※後ほど解説します | 2.0%(42回)~ 10.0%(120回) (1回~36回までは金利ゼロ) | 分割54回まで 1% 分割60回まで 2% 分割84回まで 5% (キャンペーン時期のみ) | – | 2.5%(42回) 5.0%(60回) 7.5%(72回) 10.0%(90回) 15.0%(120回) |

| 金利ゼロ対象 | 【WEB限定】 24回、36回 (条件あり) ※後ほど解説します | 3万円以上、36回まで (新品、中古品、特価品が対象) | 【新品購入のみ】 ■エレキギター、ベース 5万円以上20回まで ■マーティンを購入時 5~15万(12回まで) 15万円以上(24回まで) ■ギブソンアコギを購入時 10万円以上20回まで | – | 新品なら3万円以上、 特価品なら30万円以上、 36回まで (新品・特価品楽器のみ対象) |

| 信販会社 | ジャックス、オリコ | オリコ、ジャックス | ジャックス、オリコ | ジャックス | ジャックス |

| アルバイトの利用 | 利用可能 | 保証人が必要な場合有 | 利用可能 | 利用可能 | 利用可能 |

| 未成年の利用 | 親権者の同意が必要 | 保証人が必要* | 保証人が必要* | 保証人が必要* | 保証人が必要* |

| 契約書等の郵送 (オンラインクレジット以外) | 自宅へ郵送 | 自宅へ郵送 | 自宅へ郵送 | WeBByのため ローン明細書のみ後日郵送 | WeBByのため ローン明細書のみ後日郵送 |

ご覧のとおり、購入先の楽器店で利用できるローンの条件には違いがあります。

大手楽器店の場合、無金利や低金利で分割払いできるローンを取り扱っているため、支払う手数料負担を抑えて楽器を購入できます。

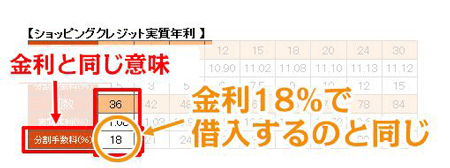

楽器店のローンを見ると分割手数料や利率、金利、実質年率など表記は異なりますが一緒です。

カネロン以下、分割手数料のパーセンテージに注目してみてください。

上記で表にある36回払いを見ると、分割手数料は18%とあります。

三木楽器のローン(分割払い)の利率(手数料)

上記は三木楽器のローン金利ですが、分割手数料は36回払いで20.0%です。

分割手数料のパーセンテージは金利と同じ意味であり、金利でいう年18.0%、年20.0%で借り入れするのと変わりません。

手数料や金利、利率など楽器店によって表記が違いますが、同じと考えると各ローンを比較が可能です。

手数料や金利は、楽器店やクレジット会社のホームページにも記載されています。

カネロンでは、各大手楽器店で取り扱うローンに詳しく解説していきます。

島村楽器はWEB限定で36回まで無金利&42~120回まで低金利

島村楽器はWEB限定で24回払い&36回払いが無金利、42回~120回払いも低金利でローンが利用できます。

無金利は以下、条件があるのでチェックしておきましょう。

金額30,000円~299,999円、1回の支払いが5,000円以上になる分割回数であること

金額300,000円(税込)以上、1回の支払いが5,000円以上になる分割回数であること

ちなみにWEB以外でも無金利は36回のみ、42回~120回払いで利用できるが金利が異なるため、ローンを組むならWEBから利用することで低金利で楽器が買えます。

| 支払回数 | WEB限定 実質年率 | 通常 実質年率 |

|---|---|---|

| 42回 | 1.38% | 2.5% |

| 48回 | 1.69% | 3.5% |

| 54回 | 1.94% | 4.5% |

| 60回 | 1.94% | 5.0% |

| 66回 | 2.28% | 6.5% |

| 72回 | 2.41% | 7.5% |

| 78回 | 2.51% | 8.5% |

| 84回 | 2.60% | 9.5% |

| 90回 | 2.56% | 10.0% |

| 96回 | 2.75% | 11.5% |

| 102回 | 2.80% | 12.5% |

| 108回 | 2.85% | 13.5% |

| 114回 | 2.89% | 14.5% |

| 120回 | 2.84% | 15.0% |

ちなみに分割回数に対しての金利ですが、この島村楽器が最も低金利でローンを組めます。

| 支払回数 | 島村楽器 | 石橋楽器 | イケベ楽器 | クロサワ楽器 | ヤマハ |

|---|---|---|---|---|---|

| 42回 | 1.38% | 2.00% | 2.50% | 8.22% | 3.9% |

| 48回 | 1.69% | 2.00% | 3.50% | 8.24% | 3.9% |

| 54回 | 1.94% | 3.00% | 4.50% | 8.20% | 3.9% |

| 60回 | 1.94% | 4.00% | 5.00% | 8.28% | 3.9% |

| 66回 | 2.28% | 4.00% | 6.50% | 8.23% | 3.9% |

| 72回 | 2.41% | 5.00% | 7.50% | 8.22% | 3.9% |

| 78回 | 2.51% | 5.00% | 8.50% | 8.24% | 3.9% |

| 84回 | 2.60% | 6.00% | 9.50% | 8.25% | 3.9% |

| 90回 | 2.56% | 7.00% | 10.00% | なし | 3.9% |

| 96回 | 2.75% | 7.50% | 11.50% | なし | 3.9% |

| 102回 | 2.80% | 8.00% | 12.50% | なし | 3.9% |

| 108回 | 2.85% | 9.00% | 13.50% | なし | 3.9% |

| 114回 | 2.89% | 9.50% | 14.50% | なし | 3.9% |

| 120回 | 2.84% | 10.00% | 15.00% | なし | 3.9% |

各楽器店のローン金利と比較しても、島村楽器が最も分割払いの金利は低いことがわかります。

石橋楽器の金利無料キャンペーンなら中古楽器も購入できる

石橋楽器は金利無料でローンを利用できる、キャンペーンを実施しています。

金利無料で利用できる分割回数は36回まで、36回以上の分割払いも特別金利で利用できます。

この金利無料キャンペーンは期間限定で案内しているものの、期間延長という形で定期的に実施しています。

石橋楽器の特別低金利について

| 支払回数 | 特別金利 |

|---|---|

| 42回 | 2.00% |

| 48回 | 2.00% |

| 54回 | 3.00% |

| 60回 | 4.00% |

| 66回 | 4.00% |

| 72回 | 5.00% |

| 78回 | 5.00% |

| 84回 | 6.00% |

| 90回 | 7.00% |

| 96回 | 7.50% |

| 102回 | 8.00% |

| 108回 | 9.00% |

| 114回 | 9.50% |

| 120回 | 10.00% |

時期によりキャンペーンも異なるため、タイミング次第ではかなり好条件の金利で購入することも可能です。

カネロン管理人も石橋楽器でエレキギターを購入した時、特別キャンペーン中だったため、72回払いで手数料(実質年率)1.63%といった、通常の特別低金利よりもさらにお得な超低金利でローンを利用できました。

また石橋楽器の場合、キャンペーン金利が適用される対象商品の範囲が広いため、中古楽器も含めローンが利用できるなど使い勝手が良いのも嬉しいところです。

大手楽器店の無金利キャンペーン比較表

| 楽器店 | 無金利回数 | 対象商品 | 対象金額 |

|---|---|---|---|

| 石橋楽器 | 36回 | 新品、及び、 中古楽器の全商品 | お買上げ金額合計30,000円以上、 月々のお支払額が3,000円以上 |

| イケベ楽器 | 36回 | 新品、及び、特価品 | 新品の場合は30,000円以上、 特価品の場合は300,000円以上 |

| クロサワ楽器 (エレキギター・ベースの場合) | 20回 | 新品のみ | 指定ブランドのみ対象、 50,000円以上 |

欲しい楽器が石橋楽器で見つかった時は、金利無料キャンペーンは利用価値は大きいです。

イケベ楽器のローンについて

イケベ楽器のローンは無金利、超低金利キャンペーン共に新品と特価品のみが対象となります。

つまり、中古品等の場合は通常金利でローンを組む形となります。

お買い上げ金額3万円以上の新品、および30万円以上の特価品のみ

イケベ楽器の特別金利・通常金利一覧表

| 回数 | 特別金利 | 通常低金利 |

|---|---|---|

| 1 | 0% | 0.00% |

| 3 | 0% | 1.34% |

| 6 | 0% | 2.34% |

| 10 | 0% | 3.70% |

| 12 | 0% | 4.39% |

| 15 | 0% | 5.42% |

| 18 | 0% | 6.45% |

| 20 | 0% | 7.15% |

| 24 | 0% | 8.55% |

| 30 | 0% | 10.66% |

| 36 | 0% | 12.81% |

| 42 | 2.50% | 14.98% |

| 48 | 3.50% | 17.18% |

| 54 | 4.50% | 19.40% |

| 60 | 5.00% | 21.65% |

| 66 | 6.50% | 23.94% |

| 72 | 7.50% | 26.23% |

| 78 | 8.50% | 28.57% |

| 84 | 9.50% | 30.92% |

| 90 | 10.00% | なし |

| 96 | 11.50% | なし |

| 102 | 12.50% | なし |

| 108 | 13.50% | なし |

| 114 | 14.50% | なし |

| 120 | 15.00% | なし |

通常金利は全ての商品が対象であり、30,000円以上で利用できますが、分割回数が30回を超えてくると金利が10%を超えてきます。

後ほど紹介する銀行の楽器購入専用のローンなども、視野に入れてみたほうがよいでしょう。

クロサワ楽器のローンについて

クロサワ楽器のローンは無金利で購入できるのは新品で購入した場合となり、分割できる回数も多くありません。

クロサワ楽器の無金利で購入できる商品

- エレキギター、ベース

→5万円以上(20回まで無金利) - マーティンを購入時

→5~15万(12回まで無金利)

→15万円以上(24回まで無金利) - ギブソンアコギを購入時

→10万円以上(20回まで無金利)

エレキギターやエレキベースの場合、指定ブランドが対象となるため、全ての商品が対象となりません。

エレキギター・エレキベースで無金利対象の指定ブランド

| エレキギターの場合 | Gibson、Fender U.S.A.、P.R.S.、G&L、Dean、J.W.Black Guitars、John Page Guitar、BrianMay Guitars、Ibanez、Schecter |

| エレキベースの場合 | Gibson、Fender U.S.A.、G&L、Dean、J.W.Black Guitars、Ibanez、NS DesignSchecter、MTD、ZON、Elrick、Mike lull、Marleaux、Human Bass |

購入したい楽器が指定ブランドであればよいですが、分割回数が20回までとなるため、月々の返済額は増えます。

あとクロサワ楽器の通常金利ですが、公式サイト上では公表されていません。

今回、公式サイトからリンクされているジャックスのクレジットお支払い計算シミュレーションを利用し、どのくらいの金利(実質年率)か?調べてみました。

結果として購入する金額が50万円以下、50万円以上で金利が変わるだけでなく、分割できる回数も異なります。

クロサワ楽器の通常金利一覧表

| 回 | 50万円以下 実質年率(%) | 50万円以上 実質年率(%) |

|---|---|---|

| 0 | 0 | 0 |

| 3 | 29.76% | なし |

| 6 | 19.3% | 8.22% |

| 10 | 17.54% | 8.21% |

| 12 | 18.19% | 8.21% |

| 15 | 15.64% | なし |

| 18 | 15.51% | 8.21% |

| 20 | 14.44% | なし |

| 24 | 14.78% | 8.22% |

| 30 | 14.49% | 8.24% |

| 36 | 13.57% | 8.21% |

| 42 | 12.82% | 8.22% |

| 48 | 12.23% | 8.24% |

| 54 | 12.13% | 8.20% |

| 60 | 11.95% | 8.28% |

| 66 | なし | 8.23% |

| 72 | なし | 8.22% |

| 78 | なし | 8.24% |

| 84 | なし | 8.25% |

商品を購入する際の金利は50万円以下の場合でおおむね10%超え、50万以上の場合の8%程度。

微妙に分割する回数で金利が上下するのが気になるところですが、50万円以下の商品を購入する場合は、他のローンを利用したほうがよいでしょう。

超低金利で購入できる時もあるが期間限定でしか利用できない

クロサワ楽器も例えば、年末年始など期間限定で超低金利キャンペーンを実施している時もあります。

- 分割54回まで→1%

- 分割60回まで→2%

- 分割84回まで→5%

他の楽器店と比べても引けを取らない金利条件でローンを利用できるため、超低金利キャンペーンを実施しているかは確認しましょう。

ヤマハの楽器ローンについて

ヤマハの楽器ローンは、自由返済型 フレックスプランαです。

自由返済型 フレックスプランαの基本情報

| 実質年率 | 3.9% |

| 利用条件 | 申し込み金額が25万円以上 |

| 支払い回数 | 24回~120回 |

| 対象楽器 | ピアノ、エレクトーン、電子ピアノ、中古ピアノ、エレクトーン、 管弦打楽器本体、M楽器本体、防音室(アビテックス 定型タイプ) |

金利条件は年3.9%と良いため、ヤマハで対象楽器を購入する際は利用したい楽器ローンです。

デジマート決済で利用するローンについて

デジマートで楽器を買う場合に利用するローンは、購入先の楽器店のローンを利用します。

デジマート決済のローンは購入先楽器店のローンを利用することになる

例えばイシバシ楽器のデジマート店で買う場合、デジマート決済に対応しているため、そのまま購入できます。

デジマート内で購入手続きから、決済方法でローンを選びます。

イシバシ楽器の店舗に在庫する商品を購入する場合、イシバシ楽器店のローンを利用します。

ローンの手続きは別途メールなどで連絡があり、手続きをおこないます。

つまりデジマートでローンを利用する場合は、販売している楽器店のローンを利用することになるということです。

楽器店のローンを利用する時に必要な物や手順について

楽器店のローン(分割払い)を利用する時に、用意しておきたいものは以下のものです。

楽器店のローンを利用する時に用意しておく物

- 印鑑(引き落としに利用する銀行に使用した銀行印)

- 顔写真付きの身分証明書(運転免許証、パスポート)

- 引き落としに利用する銀行口座情報(支店名・口座番号)

事前に用意しやすいものであるため、ローンを組む時は用意しておきましょう。

楽器店のローンを利用する際の手順について

楽器店のローンを利用する際の手順は、以下の流れとなります。

- 購入楽器を決めた後は契約書類に必要事項を記載

- 申し込みした本人宛に申し込み事項の確認し審査

- 審査自体は何も問題がなければ、1時間程度で契約完了

申し込みする時間にもよりますが、基本的に申し込みした日に審査結果がでるため、即日に手続きは完了は購入した楽器を持ち帰れます。

楽器店のローンで審査に通らない人とは?調査した

楽器店で取り扱っているローンの審査ですが、勤務先に在籍確認の連絡が入ります。

楽器店のローンの審査をおこなうのは信販会社であり、審査時の判断基準となるのが以下の項目から複合的に判断されます。

- 安定した収入があるか

- 年収はどのくらいあるのか

- 他のローンは利用しているか

- 連絡のとれる連絡先はあるか

- 住所のわかる本人確認書類はあるか

- 申込書の記入に嘘はないか

しかし審査の詳細については公開されておらず、問い合わせしても回答は得られません。

カネロンこの情報は大手楽器で働く友人に審査に通らない、落ちてしまう人に多い傾向を聞いてきた結果も含まれます。

ローンの審査は年収よりも勤続年数を重視する傾向にアリ

楽器店で組むローンの審査は、年収よりも勤続年数のほうを重視している傾向にあります。

楽器で働いている友人もローンの審査を傍らで見ていて、収入よりも仕事は何年続けているのか、勤続年数が重要だと感じたそうです。

勤続年数は最低でも3~6か月以上、できれば1年以上が望ましいとのこと

年収は自己申告であり、収入を証明する書類は基本的に求められません。

他の方法でも年収は確認されず、ローンに通ることがほとんどです。

支払可能見込み額からローンで組める金額をシミュレーション可能

支払可能見込額から、ローンの組める金額をシミュレーションも可能です。

支払可能見込額は、年収-生活維持費-クレジット債務 で求められ、年収から諸々を差し引いた残額までならローンは組めるとしています。

ちなみに生活維持費は法律で定められたもので、JCCA(日本クレジット協会)に記載されています。

例えば、年収250万円で賃貸マンションに住み、他ローンが30万円組んでいる独身の人の「支払可能見込額」を計算してみましょう。

250万円-116万円-30万円=94万円

支払可能見込額は94万円、94万円までのローンは利用可能となります。

しかし申告する年収は自己申告、年収を証明する物の提出も不要です。

年収をごまかすことは可能であり、ショッピングローンの審査においては他の項目も含めた、総合的な判断をしていると考えるべきでしょう。

支払可能見込額は、以下の計算式で求められます。

支払可能見込額=年収-生活維持費-クレジット債務

例えば、賃貸マンションで一人暮らしをしている人であれば、生活維持費は116万円と定められています。

他にクレジット会社へ返済しているローンがある場合は、年間請求予定額として差し引いて考えられます。

では、年収が150万円の人の場合で計算してみましょう。

(150万円-116万円【生活維持費】-0円【他ローンなし】)=340,000円

つまり計算上、340,000円までならローンを組めるということがわかります。

34万円のローンを組めればハイクラスの楽器を1本、ミドルクラスの楽器を2本を購入することが可能です。

ミドルクラスの楽器もメンテナンス次第では一生使える個体もあるため、第一線で使える楽器を購入できます。

他のローンの支払いを延滞歴がある人は審査に落ちやすい?

大手楽器店で働く友人の話から審査に落ちる人の傾向として、他のローンだけでなく携帯料金の支払いが遅れた(延滞した)人が多いことがわかりました。

携帯料金に携帯端末の本体代金を含めた料金は、割賦払いで携帯会社に支払っている場合、審査に影響します。

なぜなら割賦払いで未払いがある場合、事故歴として信用情報機関に登録されてしまうためです。

事故歴として信用情報機関に登録されると、ローンの審査に落ちる可能性は高くなります。

フリーターだと審査に通りにくい?

フリーター(アルバイト)の場合、ローンの審査に通らない場合があります。

審査に落ちるようになったのは楽器店で働く友人の体感として、2008年頃から感じられたそうです。

カネロン2008年といえば、割賦販売法の改正法がおこなわれた年です。

「割賦販売法の改正法」

引用元:大和総研グループ 2008年の割賦販売法の改正より

この改正法では、定義の変更により規制の抜け穴を解消し、業者の登録制・過剰与信防止などの制度整備によりクレジット規制を強化するなどしている

その前後の出来事を見ても、2006年には貸金業法が改正されました。

2007年には多重債務問題改善プログラムと金融業界でも大きな動きがあり、融資が厳しくなった時期です。

以上のことからフリーターの場合、楽器店のローンで買うのは難しい傾向にあると考えられます。

未成年や学生でもローンで楽器は買える?審査は?

楽器店のローンを18歳専門学生の場合など未成年が利用したい場合は、親の承諾も必要であり保護者が代理購入し、審査を受けます*。

では、未成年がローンを利用する際、大手楽器店の対応状況を見てみましょう。

| 楽器店名 | 未成年がローンで購入する時の対応 |

|---|---|

| イシバシ楽器 | 保護者が代理購入 |

| クロサワ楽器 | 調査中 |

| 島村楽器 | 18~19歳の場合は両親が保証人になれば購入可能 |

| イケベ楽器 | WeBByにて決済、保護者の同意が必要 |

共通しているのは未成年がローンで購入する場合、本人だけでは楽器は買えないことです。

学生(大学生)がローンで楽器を購入するには

学生であっても20歳以上でアルバイトをしているなど、安定した収入がある人であれば、楽器店のローンを利用できます。

つまり大学生や専門学生の場合、ローンで楽器を購入できる可能性はあります。

ただしフリーター同様、審査は通りにくくなっています。

ローンの審査も2000年代初頭の頃は、楽器店でローンを組む時、職業欄は学生ではなく、アルバイトと記載したほうが審査に通ると案内されたこともありました。

今は割賦販売法が改正や審査が厳しくなった影響などからか、審査落ちするケースが増えています。

学生ローンを利用して買うのも一つ

学生がローンで楽器を購入する場合、学生ローンも視野に入れましょう。

学生ローンは基本的に資金用途を問われないため、以下に該当する20歳以上の学生であれば楽器の購入にも利用できます。

- 大学生

- 大学院生

- 短大生

- 専門学生

あとは学生証、運転免許証など身分証があれば、親の承諾や保証人なしで利用できます。

ただし学生ローンで借りられる金額の目安は、年収の3分の1以下です。

学生ローンも高校生は利用できない

学生ローンは未成年でも18歳以上となれば、利用できる学生ローンはありますが高校生は利用できません。

| 利用できる学生ローン | 利率 | 貸付限度額 | 利用条件 |

|---|---|---|---|

| アイシーローン* ※現在は融資を停止しています | – | – | 未成年の場合は学生であること、 アルバイトしていない時は要相談 |

| 学生ローン カレッヂ | 年17.0% | 50万円まで | ・18歳以上の学生の方 ・アルバイトをしているなど安定した収入が必要* ※アルバイトをしていない時は要相談 |

| フレンド田(デン) | 年12.0~17.0% | 1万~50万円 | ・未成年の場合は親が保証人になる必要あり ・アルバイトをしているなど安定した収入が必要 |

| イー・キャンパス | 年15.5~16.5% | 50万円まで | ・アルバイトをしているなど安定した収入が必要 ・20歳以上29歳以下の学生の方 |

| 学生ローン マルイ | 年15.0~17.0% | 1~50万円 | ・アルバイトをしているなど安定した収入が必要 |

| 学生ローンの友林堂 | 年12.0~16.8% | 1万~30万円 | ・アルバイトをしているなど安定した収入が必要 |

学生ローンで借りられる金額は、10~50万円程度が限度です。

借りられるかは審査次第ですが、保証人をつけない、アルバイトをしていない場合は審査通過は難しくなります。

金利も楽器店のローンと比べて高くなるため、未成年の人以外が利用するメリットはありません。

ローンは頭金を作ったほうが審査に通りやすい?

購入代金の全額をローンで組むのではなく、頭金を用意したほうが審査に通りやすくなります。

なぜなら、頭金を入れてローンで組む金額を減らすことで、審査のハードルが下がるからです。

50万円借りるのと10万円借りる場合であれば、50万円を貸すほうが貸し手側からすると返済できない危険性も考えるため、審査は慎重におこないます。

頭金をすぐに用意できない場合は、購入したい楽器が置いてある楽器店に、頭金ができるまで取り置き(キープ)できるか相談するのも一つの方法です。

楽器店によりますが、1週間程度から2ヶ月間ほど取り置きしてくれるお店もあります。

どうしても欲しい楽器であれば、頭金ができるまで取り置きしてもらえないか、相談してみましょう。

楽器店のキャンペーン金利で買うとローンの審査は厳しくなる?

Q.先日、楽器店にいった時ですが、キャンペーン金利ということでいつもよりもお得に楽器が買えると案内されました。金利ゼロでも買えるということでしたが、キャンペーンをしている時って金利が低い分、審査に落ちる可能性が高くなることってあるんでしょうか?

先ほど紹介した大手楽器店であれば、ゴールデンウィークや年末年始など、期間限定でキャンペーン金利でローンが利用できる時があります。

キャンペーン金利は好条件で利用できる分、ローンの審査が厳しくなる印象がありますが、審査が普段よりも厳しくなることはありません。

理由として、キャンペーン金利で軽減された利息分は貸し手側のローン会社ではなく、楽器店側が負担しているためです。

つまりキャンペーン金利だからといって、ローンの審査が厳しくならないということです。

楽器店のローンを利用するメリット

楽器店のローン(ショッピングクレジット)に見られるメリットを以下、大手楽器店を例に見てみましょう。

- 手持ち(現金)がなくても楽器を購入できる

- 分割回数を増やせば、月々の返済負担を減らし楽器を購入できる

- 楽器店によっては無金利、低金利でローンが組める

- 審査時間は30分~1時間程度、ローンに通れば楽器を持ち帰りできる

例えば石橋楽器のローンのように、○○回まで金利0%キャンペーンを実施している場合は利用しましょう。

無金利であれば、手数料(利息)なしで分割して支払えるため、メリットも大きくなります。

楽器店のローンを利用するデメリット

楽器店のローンには、以下のようなデメリットがあります。

- 大手楽器店でも通常金利の場合、金利は高めである

- 大手楽器店で買わない場合は金利が高くなる可能性がある

- 余裕のある月に増額して返済ができない

- 一括返済(早期完済)しても支払う分割手数料(利息)の軽減が見込めない

大手楽器店でもキャンペーン金利が案内されない通常金利の場合、金利は高くなります。

大手楽器店でも特別金利や無金利が利用できない場合は金利は高くなる

大手楽器店でも特別金利や無金利でローンを組めない場合、金利は高くなります。

設定されている金利は楽器店によって異なりますが、どのくらい分割手数料を支払うことになるのか、利用する前の確認しておきましょう。

大手楽器店で買わない場合は金利が高くなる可能性がある

大手楽器店以外のローンで楽器を購入する場合、金利は高くなる場合があります。

例えば個人経営の楽器店で買う場合、特別金利や無金利キャンペーンはおこなっていないこともあり、ローンの金利は高くなります。

分割回数が増やした時に金利が高くなるようであれば、手持ちのクレジットカードを利用したほうが、分割(金利)手数料はおさえられる場合もあります。

ローンやクレジットカードでの支払いを検討している場合、ご自身が利用したい分割回数でどのくらい分割手数料(金利)なのか、確認してみましょう。

では、クレジットカード(セゾンカード)を例に、分割払いした時の手数料(実質年率)を見てみましょう。

支払回数3回〜19回の場合

| 支払回数(回) | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 実質年率(%) | 9.0 | 9.6 | 10.0 | 10.3 | 10.5 | 10.6 | 10.7 | 10.8 | 10.9 | 10.9 | 11.0 | 11.0 | 11.1 | 11.1 | 11.1 | 11.1 | 11.1 |

支払回数20回〜36回の場合

| 支払回数(回) | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 実質年率(%) | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.2 | 11.1 | 11.1 | 11.1 |

セゾンカードの場合、単に分割払いをするのであれば、実質年率(手数料)は高くなりません。

ポイント付与やキャッシュレス還元などを考えれば、還元率の高いクレジットカードで分割払いをしたほうがお得に楽器を購入できます。

楽器店のローンよりもメリットが多いのであれば、クレイジットカードの分割払いを利用しましょう。

セゾンカードのショッピングリボ払いの手数料(金利)

- 長期/定額コースで年12.0%

- 標準コースで年9.6%。

手数料で見ればリボ払いも高くありませんが、返済期間が長期化し分割手数料(利息)が膨れ上がる危険性があります。

リボ払いで返済が長期化する理由は毎月の返済額が少額であり、なかなか元金が減らないからです。

キャッシング枠でお金を借りる手もありますが、実質年率12.0%~18.0%であり、金利は高くなります。

余裕のある月に増額して返済ができないことや一括返済しても分割手数料が減らない

楽器店のローン(ショッピングクレジット)の場合、返済額を増額できません。

なぜならショッピングクレジットの契約時に決められた返済額以上の返済は、できない仕組みだからです。

ローンの残債を一括で返済することも可能ですが、メリットがありません。

一括返済(早期完済)してもあまりメリットがない理由

楽器店のローンの場合、一括返済しても分割手数料は減らせません。

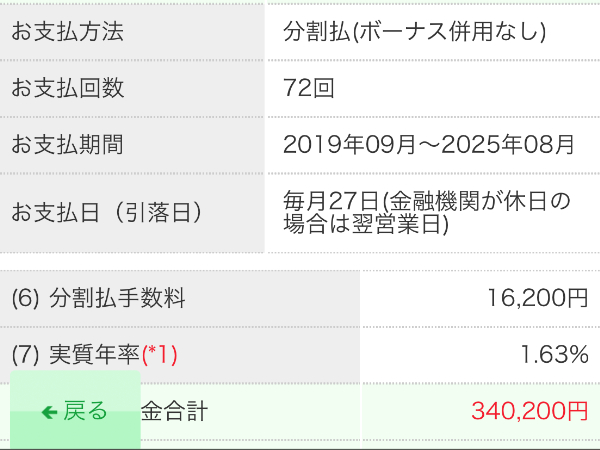

例えばエレキギターをWebby(ジャックスの分割払い)で購入し、早期完済した時のデータを見てみましょう。

| 利用額 | 324,000円 |

| 契約時の返済回数 | 72回 |

| 契約時の分割手数料 | 16,200円 |

| 早期完済したタイミング | 返済3回目(残り69回) |

| 早期完済した時に一括返済した金額 | 314,176円 |

| 早期完済による利息軽減額 | -10,124円 |

| 返済回数3回で支払った利息額 | 6,076円 |

ローンを支払いはじめて3回目、残回数69回の残す状態で一括返済しても支払った利息額は6,076円です。

残回数72回で完済した時の分割手数料が16,200円、僅か3回の支払いで37.5%の分割手数料を既に支払っています。

つまり楽器店のローンの場合、返済の途中で一括返済しても利息は軽減できないということです。

一括で返済した場合は、事務手数料を取られることもあります。

早期完済時の手数料計算は、信販会社によって異なります。

もし早期に一括返済を考えている人であれば、楽器店のローンではなく他社のローンを利用しましょう。

早期完済については割賦販売法に規定はないため。こちらの消費者相談事例をご覧ください

ローンで買った楽器が支払いの途中だけど売却できる?

返済途中の楽器を売却したことが信販会社に知られた場合は、ローンの残債を一括返済しなければなりません。

なぜなら購入した楽器の所有権は、ローンを組んだ信販会社等にあるためです。

そもそも本来、ローンで買った楽器を途中で売却することは禁止されています。

ローンの返済途中で楽器を勝手に売却した場合は、横領罪にあたる可能性もあります。

ただし返済が厳しくなった、他に欲しい楽器が出てきたなどなど、ローンの返済が途中の楽器を売却したい時は売却して手に入れたお金でローンを完済しましょう。

銀行のローンを利用して楽器を買う

低金利でローンを組める候補として挙げられるのが、銀行のローンです。

金利にフォーカスすると楽器店のローンよりも低金利の場合があり、増額返済や一括返済を併用することで利息を減らせます。

一括返済の場合、利息はどのように計算されるのか?

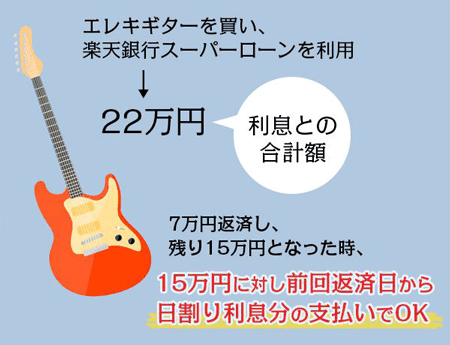

一括返済時に支払う利息ですが、ローン残高に対し、前回返済日からの日割り分で計算されます。

例えば、残債が15万円の場合で金利が年14.5%、前回の返済日から10日経っている場合の利息を計算してみます。

15万円×年14.5%(金利)÷365×10(日)=596円

つまり、150,596円を一括返済すれば良いということです。

毎月の返済を自分でコントロールできる

銀行のローンは借りた金額に応じ、毎月支払う最低返済額が設定されています。

余裕のある時は、毎月の返済額とは別に増額して返済も可能です。

例えば、10万円借りた場合、毎月の返済額が2,000円で設定されている銀行のローンもあります。

ただし、注意したいのが最低返済額のままで完済した場合、返済回数が増え利息が膨らむことです。

カネロン支払いが厳しい時は最低返済額で、余裕のある時は多めに返済していくなど、自分で返済額を調整しましょう。

スルガ銀行の楽器・音響機器購入ローンを利用する

楽器を購入できる銀行のローン中でも、低金利で利用できるのがスルガ銀行の楽器・音響機器購入ローンです。

2010年頃にできたローンでデジマートでも案内しており、楽器をローンで買うことに特化したローンといえます。

| 借入限度額 | 実質年率 | 分割回数 | 最短融資時間 | 土日融資 | WEB完結 |

|---|---|---|---|---|---|

| ~800万円 | 年2.5~7.5% | 最大120回 | 1週間 | × | ○ |

スルガ銀行の楽器・音響機器購入ローンは、インターネットから申し込みから契約まで完結するローンであり、目的ローンの一種です。

低金利で借りられるが審査は厳しい

最も高い金利で7.5%と低金利で利用できるものの、審査は厳しい傾向があるため、スルガ銀行の楽器購入ローンに申し込みしても審査落ちする人もいます。

当サイトで検証した結果ではスルガ銀行のローンで審査落ちした後に、楽器店 (石橋楽器) のローンに申し込みした人が審査に通過できたことからも、銀行のローンは審査が厳しいと判断しています。

カネロン審査に落とされた人の属性を見ても、他社ローンの返済を延滞した経験もなかったことから、楽器購入ローンの審査は厳しいと考えています。

スルガ銀行に楽器・音響機器購入ローンについて電話調査しました

スルガ銀行の楽器・音響機器購入ローンはどういった特徴があるのか、利用する上で知っておきたい情報をスルガ銀行に電話調査しました。

- 楽器・音響機器購入ローンでいくらまで借りられる?

-

最高限度額は800万円ですが借りられる金額については年収だけでなく、総合的な判断によるため、自分が借りたい金額分を借り入れできるかは審査次第です。

既にローンをしている人でも、高額な楽器を購入する時には融資をしている場合もあります。

- 申し込みに必要なものって何?

-

楽器・音響機器購入ローン利用時に必要なものは、以下のものです。

- 本人確認書類(顔写真付きのもの*)

- 購入予定楽器の見積書

- 場合によっては収入証明書

※運転免許証、パスポートなど。パスポートの場合は公共料金の領収書も必要とのこと。

見積書は購入を予定している楽器の画面をキャプチャするか、プリントアウトしましょう。

本人確認書類や購入楽器の見積書は、仮審査に通過した後、用意します。

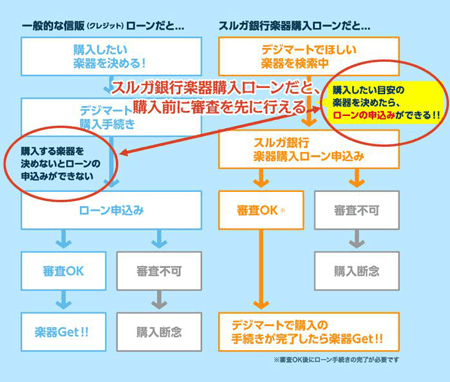

- 購入手続き前に審査だけ受けるってどういうこと?

-

ローンは楽器を購入する場合、楽器店へ購入意思を伝える前に購入予定金額で申し込みが可能であり、審査を先に受けることができます。

本来、ローンで買う場合は先に購入意思を楽器店側に伝えた後にローンに申し込みをして審査を受けます。

ローンの審査に通過した後、購入する意思を楽器店に伝えます。

ただし、審査結果が出る前に購入予定の楽器が売れてしまう可能性もあります。

ローンの審査結果が出るまでの間、先に購入する意思を楽器店に伝え取り置きできないか相談するのも一つの方法です。

- 融資までにどのくらい時間はかかる?

-

スルガ銀行のローンは融資されるまで、最低7日はかかります。

審査回答は最短で翌日までに出ますが、手続きが完了するまで早くて7日はかかるためです。

土日祝日に申し込みした場合は、翌月曜日に審査が実施されます。

融資までの時間を少しでも短縮したければ、全てネット上で手続きを完了できるインターネット申込を利用しましょう。

電話で申し込みした場合は、融資まで10日前後かかります。

インターネット申込の場合、本人確認書類をスマホのカメラなどで撮り、スルガ銀行から送られてくるメールに添付し提出します。

- 融資方法や返済について教えてほしい

-

融資は申込者が指定する、金融機関の口座に振り込みしてもらえます。

返済はスルガ銀行の口座があれば、自動引き落としで返済できます。

スルガ銀行の口座がない場合は後日、自宅に届くカードを利用し、提携ATMから返済が可能です。

提携ATMはイーネットのマークのあるコンビニやセブンイレブンなどがあり、返済時の提携ATM手数料は無料で利用できます。

- 利用する時に保証人は必要?

-

スルガ銀行の楽器専用ローンは保証人は不要であり、代わりに保証会社が付きます。

借入先会社 保証会社 スルガ銀行楽器購入ローン ・(株)オリエントコーポレーション

・ダイレクトワン(株)

・スルガ・キャピタル(株)つまり保証人を立てなくても、ローンは組めるということです。

- 楽器店のローンと楽器購入ローンならどっちがお得?

-

楽器店のローンよりもスルガ銀行の楽器購入ローンのほうが、利息分を含めた支払い総額は減らせます。

楽器購入ローンは最も高い金利で年7.5%、楽器店のローンよりも金利が低くなります。

例えば、ジャックスのローンを利用する石橋楽器の金利手数料を見てみましょう。

| 回数 | 1 | 3 | 6 | 10 | 12 | 15 | 18 | 20 | 24 | 30 | 36 | 42 | 48 | 54 | 60 | 66 | 72 | 78 | 84 |

| 金利手数料(%) | 1.5 | 1.34 | 2.35 | 3.7 | 4.39 | 5.42 | 6.45 | 7.15 | 8.55 | 10.66 | 12.81 | 14.98 | 17.18 | 19.41 | 21.66 | 23.94 | 26.24 | 28.57 | 30.92 |

石橋楽器の金利手数料(分割手数料)が年7.5%以下で利用できるのは、分割回数が20回以下の時です。

つまり分割回数を20回以上で利用したい人、増額返済や一括返済を検討している人であれば、スルガ銀行の楽器購入ローンが向いています。

さらに楽器購入ローンの場合は最大分割回数は120回まで設定できる上に、しかも年7.5%と金利は変わりません。

高額な楽器(ヴィンテージなど)を購入する場合、毎月の返済負担が減らせます。

スルガ銀行の楽器購入ローンもデメリットはある

楽器をローンで買うならスルガ銀行の楽器購入ローンが最適といいたいところですが、実は以下のようなデメリットもあります。

- 電話申し込みや対応が9:00~18:00まで

- 融資までの時間が最低一週間はかかってしまう

- 審査が厳しく、3年分の収入証明書の提出が求められる場合がある

- 契約後はローンカードが自宅に届く

- 個人売買では利用できない

電話での申し込みや対応が9:00~18:00まで

電話申し込みや対応は月~金曜日、祝日の9~18時までです。

土日が休みといった会社勤めの人の場合、時間帯的に電話連絡に対応しにくい場合があります。

融資までの時間が最低一週間はかかってしまう

融資まで時間がかかるため、急ぎで融資をしてほしい人には向きません。

例えば審査に通るまで購入したい楽器をお店が取り置きしてくれない、今すぐ購入し持ち帰りたいなど、急ぎで融資してほしい場合です。

急ぎで融資してほしい場合は、即日融資が可能な大手消費者金融のカードローンが最適です。

審査が厳しく、3年間分の収入証明書の提出が求められる場合がある

申し込み時に3年分の収入証明書を提出するよう、求められる場合があります。

他社ローンの場合、収入証明書は前年度の収入証明書(源泉徴収票など)の提出のみで済む場合がほとんどであり、3年分の提出を求められる話は聞きません。

収入証明書が必要と判断された場合は、速やかに用意しましょう。

契約後はローンカードが自宅に届く

契約後はローンカードが郵送で自宅に届くため、ローンを利用したことが家族に知られてしまう可能性があります。

例えば、家族にローンを利用したことを知られたくない場合、郵送物が届かないカードレスなローンが最適です。

個人売買では利用できない

スルガ銀行の楽器購入ローンは楽器店から購入する際には利用できますが、個人間の売買には利用できません。

例えば、個人売買で知られるヤフーオークションの場合、ショップが出品している時だけ利用できます。

楽器を購入する場合はカードローンを利用するのも一つであり、利用方法によっては楽器店のローンよりもお得に買える場合もあります。

カードローンで楽器店のローンより利息を減らしお得に買う方法を解説

楽器を買う時にカードローンを利用し一括返済や増額返済をすることで、楽器店のローンよりも利息を減らせる方法があります。

では、カードローンで利息を減らす方法について、詳しく解説していきます。

カードローンのほうが低金利で利用できる場合もある

カードローンを活用し、楽器店で取り扱っているショッピングローンよりも無駄な手数料(利息)を払わずに済む方法は、分割手数料と金利を事前に確認することです。

まずは楽器店のローンと、カードローンの金利を比較してみます。

| カードローン名 | 金利(実質年率) |

|---|---|

| 三井住友銀行カードローン | 年1.5~14.5% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

| プロミス | 年4.5~17.8% |

石橋楽器(ジャックス)の通常金利で利用した際の金利手数料

| 回数 | 1 | 3 | 6 | 10 | 12 | 15 | 18 | 20 | 24 | 30 | 36 | 42 | 48 | 54 | 60 | 66 | 72 | 78 | 84 |

| 金利手数料(%) | 1.5 | 1.34 | 2.35 | 3.7 | 4.39 | 5.42 | 6.45 | 7.15 | 8.55 | 10.66 | 12.81 | 14.98 | 17.18 | 19.41 | 21.66 | 23.94 | 26.24 | 28.57 | 30.92 |

分割手数料を金利と置き換えると、ジャックスのショッピングローンは分割回数42回以上で、カードローンより金利が高くなります。

楽器店のインターネットクレジット(三木楽器店を参考)

| 回数 | 1回 | 3回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利率(%) | 2.0 | 3.0 | 3.5 | 5.5 | 6.5 | 8.0 | 9.0 | 10.0 | 11.5 | 14.0 | 16.0 | 19.0 | 20.0 |

三木楽器のローンで見ると、36回以上でカードローンと変わらない利率(金利)となります。

つまり購入する楽器店のローンで分割手数料や利率が14.5%以上となる場合であれば、カードローンを利用することでお得に楽器を買える可能性が出てきます。

一括返済や増額返済の活用することでより利息を減らせる

カードローンは増額返済や一括返済を活用することで、利息を減らせます。

さらに余裕がなく返済が苦しいときは、最低返済額で返済することも可能です。

カードローンで一括返済する場合も銀行のローンと同様、ローン残高(利用額)に対し、前回支払日から日割りで計算された利息分の支払いのみで済みます。

利用額が残り20万円、金利14.5%で前回返済日から10日経っていた場合の利息

(20万円×年14.5%÷365)×10=795円

つまり、20万円と10日間の利息795円を合わせた、200,795円を返済することで完済できるということです。

カードローンならいくらまで借りられるのか

カードローンで借りられる金額は、年収から上限を知ることができ、銀行や消費者金融のカードローンで変わります。

カネロンでは、年収が300万円の場合、いくらぐらいまで借りられるか見てみましょう。

銀行カードローンを利用した場合

銀行カードローンは年収の半分まで融資してくれる傾向があるため、年収300万円の半分、150万円まで借りられる可能性があります。

ただし、一般的に銀行の融資基準は年収の2分の1と言われていますが、銀行によっては3分の1の場合もあります。

借りる金額が大きくなれば審査は厳しくなりますが、ハイエンドギターやヴィンテージギターなど高額な楽器を購入できる可能性はあります。

消費者金融のカードローンを利用した場合

消費者金融のカードローンは総量規制の対象となるため、年収の3分の1以下の借り入れとなり、年収300万円の人は100万円まで借りられる可能性があります。

消費者金融は銀行カードローンと比べると金利は高くなりますが、審査は甘い傾向にあります。

年収から借り入れできる金額を計算し、足りない分は頭金を用意するのも一つの方法です。

カードローンを利用し楽器を買うメリットとデメリット

銀行や消費者金融のカードローンは、増額返済や一括返済ができること以外にもメリットがあります。

反面、毎月の返済額を増やさなければ、支払う利息が増えてしまうデメリットもあります。

カネロンでは、銀行カードローンを楽器購入に利用したメリット、デメリットについて解説します。

銀行カードローンを利用するメリット

- 楽器購入はもちろん、個人売買であろうが何でも利用できる。

- 融資は申し込みした翌日、遅くても一週間もかからない

- インターネットだけで申し込み~契約まで完了する

- 毎月の返済額の増額返済、一括返済も可能

カードローンは使い道(資金用途)も問われないため、楽器購入にも利用できます。

他にも楽器店のローンによっては金利条件が変わらない、もしくは低金利で利用できる場合もあります。

銀行カードローンを利用するデメリット

- 楽器店の低金利キャンペーンや楽器専用のローンよりも金利は高くなる

- 最低返済額で支払い続けると利息が増えてしまう

- 即日に融資してもらうことはできない

カードローンは金利面で見ると、楽器店の低金利キャンペーンやスルガ銀行の楽器購入ローンよりも、高くなる可能性があります。

例えば20万円の楽器を買った場合、楽天銀行スーパーローンとスルガ銀行の楽器購入ローンで生じる、利息を比較してみましょう。

20万円の楽器を買った時、スルガ銀行と楽天銀行で支払う利息合計差を、毎月の返済額が1万円でシミュレーションしてみました。

20万円の楽器を買った時のスルガ銀行と楽天銀行の支払う利息合計差

| 会社名 | 上限金利 | 月々の返済額 | 利息合計 |

|---|---|---|---|

| スルガ銀行 楽器購入ローン | 年7.5% | 10,000円 | 14,313円 |

| 楽天銀行スーパーローン | 年14.5% | 10,000円 | 29,821円 |

スルガ銀行楽器購入ローンの金利が以前よりも大幅に下がりました(以前は最も高い金利が11.0%)。

審査に通るのが難しいですが借りることができるなら、スルガ銀行の楽器購入ローンを利用したいところです。

毎月の最低返済額が低く設定されている分、最低返済額のまま完済するまで支払い続けると、利息が膨れ上がります。

つまり支払う利息を減らしたければ、余裕のある時に増額返済が必須となります。

増額する返済額は銀行カードローンで設定されている、最低返済額の1.5~2倍の金額を目安に返済していきたいところです。

メガバンク・ネットバンクのカードローン一覧

| 銀行名 | 借入限度額 | 金利 | 口座開設 | 独自サービス |

|---|---|---|---|---|

| 三井住友銀行カードローン | 10~800万円 | 年1.5~14.5% | 不要 | WEB完結* |

| 三菱UFJ銀行バンクイック | 10~500万円 | 年1.8~14.6% | 不要 | 特になし |

| みずほ銀行カードローン | 10~800万円 | 年2.0~14.0% | 必要 | 住宅ローンの利用で -0.5%の金利引き下げ |

| 楽天銀行スーパーローン | 最大800万円 | 年1.9%~14.5% | 不要 | 入会(契約)で 楽天ポイント1,000ポイントプレゼント |

以上のことをふまえ、楽器を買うときに利息を抑えることができる、最適な銀行カードローンを紹介します。

楽天銀行スーパーローン

| 利用限度額 | 実質年率 | 最短融資時間 | 土日融資 | WEB契約完結 |

|---|---|---|---|---|

| 最大800万円 | 年1.9~14.5% | 最短翌日 | × | ○ |

楽器店のローンより好条件で買うことも可能

大手楽器店のローン以外の場合、分割回数36回の分割手数料(金利)が年18%程度に対し、楽天銀行スーパーローンの金利は一番高い金利でも年14.5%です。

楽天銀行スーパーローンであれば年3.5%程度、低い金利条件でローンを利用できます。

楽器店のローン(ショッピングクレジット)は分割回数を増やせばその分、手数料(金利)は高くなります。

楽器店のローンと違い、一括返済や増額返済で無駄な利息を減らせる

楽天銀行スーパーローンも一括返済はもちろん、月々の返済額も自由に増額が可能であるため、早期に完済を目指せば利息を減らせます。

注意したいのは、楽天銀行スーパーローンの最低返済額が低めに設定されていることです。

楽天銀行スーパーローンの利用額に対する月々の最低返済額

| 利用金額 | 金利 | 毎月の返済額 |

|---|---|---|

| ~10万円 | 年14.5% | 2,000円 |

| 10~30万円 | 年14.5% | 5,000円 |

| 30~50万円 | 年14.5% | 10,000円 |

月々の返済負担は少なくて済むのはメリットであるものの、支払う利息を減らしたければ、意識して毎月多めに返済することです。

返済の苦しい月には最低返済額、余裕のある時は増額して返済、もしくは一括返済するなど、計画的に返済しましょう。

アルバイトやフリーター、学生でも利用できる

銀行カードローンでは珍しく20歳以上で安定した収入があれば、フリーターはもちろん、学生でも利用可能です。

楽器を買わなくても楽天ポイントだけもらうことも可能

借りない場合でも申し込みした後に審査に通過するだけで、楽天ポイントが1,000ポイント付与されます(楽天会員の場合は自動的に付与)。

ただ借りるだけでなく、ポイント付与される特典があるのも魅力です。

消費者金融のカードローンを利用するメリット

消費者金融のカードローンで、楽器を購入した際のメリットを見ていきましょう。

- 最短で借りられる(即日融資可能)

- 特定の期間は無利息で借りられる

- 他のローンと比べると借りやすい

短期間で一括返済するのであれば、活用したいのが無利息で借りられるサービスとの併用です。

さらに銀行カードローンとは違い、申し込みしたその日に借りることができます。

消費者金融のカードローンを利用するデメリット

消費者金融のカードローンを利用した際の、デメリットを見ていきましょう。

- 金利は高め

- 月々の返済額がやや多い

金利(実質年率)は高くなりますがその分、他社のローンよりも審査に落ちにくく、借り入れできる印象を受けます。

ただし毎月の返済負担が大きい分、早期完済を目指せるだけでなく、最低返済額のまま支払った場合でも利息は銀行カードローンよりも減らせます。

大手消費者金融のカードローン一覧

| 消費者金融名 | 借入限度額 | 実質年率 | 融資まで | 土日融資 | 独自サービス |

|---|---|---|---|---|---|

| プロミス | 1~500万円 | 年4.5~17.8% | 最短3分*1 | ○ | 30日間無利息 24時間365日振込融資 カードレスキャッシング |

| レイク | 1~500万円 | 年4.5~18.0% | 最短25分 | ○ | 契約日の翌日から60日間or5万円まで180日間無利息 カードレスキャッシング |

| アコム | 1万円~800万円 | 年3.0~18.0% | 最短20分*1 | ○ | 契約の翌日から30日間は金利0円 30日間無利息サービス*4 |

| SMBCモビット | ~800万円 | 年3.0~18.0% | 最短即日*2 | △ | カードレスキャッシング |

| アイフル | ~800万円*3 | 年3.0~18.0% | 最短18分*1 | ○ | 30日間無利息 カードレスキャッシング |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※3 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※4 アコムでのご契約がはじめての人

消費者金融のカードローンで選ぶなら、無利息期間が最大限に活かせるプロミスが最適です。

プロミス

| 利用限度額 | 実質年率 | 最短融資時間 | 土日融資 | WEB契約完結 |

|---|---|---|---|---|

| 1~500万円 | 年4.5~17.8% | 最短3分融資* | ○ | ○ |

プロミスは18歳以上74歳以下の人で安定した収入があれば申し込み可能、カードの発行なしで契約できるため、自宅に郵送なしで利用できます*。

※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申し込みできません。

さらに初めて借り入れした日の翌日から、30日間無利息で借りられます*。

つまりプロミスであれば、無利息期間を無駄なく利用できるということです。

金利(実質年率)は銀行カードローンと比べるとやや高めですが、楽器店のローンで分割回数を増やした時よりも低金利で利用できます。

楽器店のローン(オリコ)の場合、通常金利36回払いだと金利は年20.0%ですが、プロミスなら年17.8%で利用できます。

毎月の最低返済額は銀行カードローンよりも高めに設定されているため、月々の返済負担を減らしたい人には向きません。

利用額に対する月々の最低返済額

| 利用限度額 | 金利 | 毎月の返済額 |

|---|---|---|

| ~10万円 | 年17.8% | 4,000円 |

| 10~20万円 | 年17.8% | 8,000円 |

| 20~40万円 | 年17.8% | 11,000円 |

| 40~50万円 | 年17.8% | 13,000円 |

ただし、10万円程度借りる場合なら、月々の返済額を多めに返済していけば、銀行カードローンなどと比較してもそこまで利息差は生じません。

10万円借り、毎月1万円返済した時の利息差

| 会社名 | 金利 | 利息合計 |

|---|---|---|

| 楽器店のショッピングローン | 年18.0% | ¥9,024 |

| プロミス | 年17.8% | ¥8,913 |

| 三井住友銀行カードローン | 年14.5% | ¥7,125 |

一括返済も可能であり、銀行カードローン同様に利息を減らせます。

融資まで時間がかからず、土日祝日問わず、申し込みから最短3分で借りられるのも特徴です*。

※当サイト調べでは、申し込みから1時間以内に借りられる場合がほとんどでした。

※お申込み時間や審査によりご希望に添えない場合がございます。

まとめ!楽器を買う時におすすめしたいローンの選び方

楽器をローンで買う場合、無金利や特別金利で買えるなら楽器店のローンを利用しましょう。

なかでも島村楽器のWEB限定で利用できるローンは、低金利で利用できます。

ただし、購入先の楽器店で取り扱っているローンの分割手数料が年18.0%以上であれば、他のローンも選択肢に入れましょう。

審査は厳しくなりますが、スルガ銀行の楽器購入専用ローンなら低金利、さらに増額返済や一括返済をすることで、支払う利息を減らすこともできます。

もし審査落ちする不安があれば、金利は高くなりますが、増額返済や一括返済が可能なカードローンも一つの方法です。

カードローンであれば、金利をおさえて利用できる楽天銀行スーパーローンや、無利息で借りられるプロミスのカードローンが最適です。