今月の生活費が苦しいなど、どうしてもお金が必要になる場合があります。

お金がないと悩まずに、お金を借りることも選択肢の一つとして検討してみましょう。

お金を借りる方法はたくさんあり、その人の状況や目的によって最適な方法も変わります。

この記事では、お金を借りる目的やどのように借りたいかによって、おすすめの方法を解説します。

ぜひ、参考に自分にピッタリの方法を見つけてください。

- 即日でお金を借りたいなら消費者金融カードローン

- お金を借りる目的があるなら目的ローン

- 周りにバレないようにお金を借りるためには郵便物と在籍確認

- 土日にお金を借りるなら審査対応している消費者金融カードローン

- 夜間にお金を借りるなら21時までに契約

- アプリだけでお金を借りる方法もある

- 審査なしで借りられるカードローンはない

- 学生は学生専用ローンや奨学金でも借りられる

- 無職の場合は公的融資も検討しよう

即日でお金を借りるなら消費者金融のカードローン

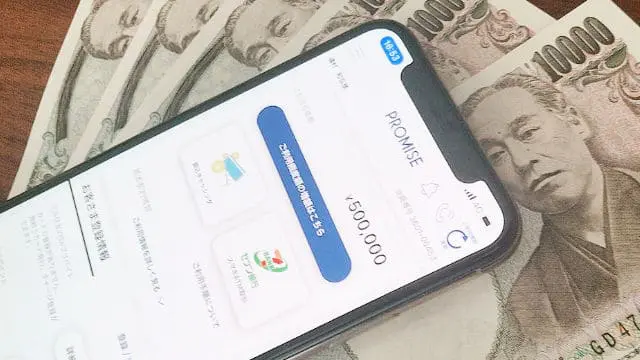

その日のうちにとにかく早くお金を借りたいときは、消費者金融カードローンがおすすめです。

カードローンは、銀行にも取り扱いがありますが、即日融資に対応していません。

銀行カードローンの審査の回答は、最短でも翌日以降。銀行カードローンは審査に時間がかかるため、即日融資でお金を借りたい場合は、消費者金融カードローンを選びましょう。

消費者金融カードローンの中でもおすすめは大手消費者金融カードローン。

大手消費者金融カードローンは申込方法が豊富な上、自分に合った方法で申込可能、審査回答も早く最短60分で融資を受けられます。

カードレスで契約もできるので、スマホさえあれば利用できることもポイント。

利便性の高さからも、大手消費者金融カードローンがおすすめです。

消費者金融カードローンで即日融資を受けるためにはタイムリミットがある

消費者金融カードローンはWEBからであれば24時間365日、申し込みが可能であり即日融資を受けるためには審査がおこなわれている時間帯に申し込みから契約完了することが必要です。

消費者金融カードローンの審査対応時間

| カードローン名 | 審査回答時間 |

| アイフル | 9時~21時 |

| プロミス | 9時~21時 |

| レイク | 8時10分~21時50分(毎月第3日曜日8時10分~19時) |

| SMBCモビット | 9時~21時 |

| アコム | 9時~21時 |

上記時間外に申し込みした場合、審査回答は翌日以降になります。

また、審査回答までの時間は、申し込みの状況や個人の属性によっても異なります。

時間内に確実に審査結果を受け取るためには、少なくとも1時間以上は余裕を持って申し込みをしましょう。

即日融資可能な消費者金融カードローンおすすめ6社

消費者金融カードローンの中でもおすすめは次の6社です。

- アイフル

- プロミス

- SMBCモビット

- レイク

- オリックスvipローンカード

- アコム

上記カードローンについて、順番に詳しく解説します。

アイフルは審査を優先的に進めるフリーダイヤルあり

- 審査を優先的に進めてくれるフリーダイヤルあり

- はじめての契約で最大30日間の無利息期間が利用できる

- 原則電話による在籍確認はなし

- アプリの利用でスマホだけで借り入れや返済が可能

アイフルでは、審査を優先的に進めてくれるフリーダイヤルがあります。

申込後にフリーダイヤルに電話すると、審査を優先的に進めてくれるので借り入れを急いでいる場合は利用しましょう。

はじめてアイフルと契約する方は、借入日翌日から30日間の無利息サービスを利用できます。

アイフルは原則電話による在籍確認はありません。基本的に在籍確認は書類で進められますが、書類による在籍確認が難しいと判断された場合は電話連絡がある場合も。

電話連絡が必要な場合でも、事前に本人への電話があるので勤務先への電話に抵抗がある場合は安心です。

アイフルの公式アプリを利用すると、スマホだけで借り入れや返済が可能なので、契約完了後すぐに利用できます。

アイフル 商品概要

| 申込条件 | 満20~69歳本人に安定した収入がある |

| 金利(実質年率) | 年3.0~18.0% |

| 審査スピード | 最短25分 |

| 融資スピード | 最短即日 ※受付時間によっては振込が翌営業日になる場合があります。 |

| 借入限度額 | 1~800万円 ※ご利用限度額50万円超、または他社を含めた 借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。 |

| 無利息期間 | 最大30日間 |

| WEB完結 | 可能 |

プロミスはアプリを利用するとカードレスで利便性が高い

- アプリの利用でカードレス

- セブン銀行、ローソン銀行のATMでスマホだけで24時間取引可能

- 最短15秒事前審査※₁、本審査最短25分*2

- 無利息期間がはじめて借り入れした日の翌日から始まる

- 三井住友銀行ATMの手数料無料

※₁ 事前審査結果の確認後、本審査が必要となります。

※₁ 新規契約のご融資上限は、本審査により決定となります。

※2 30日間無利息サービスを利用するためには、メールアドレスの登録とWEB明細利用の登録が必要

プロミスにはアプリローンがあり、アプリだけで申し込みから借り入れまで完結、自宅への郵送物が一切ないので、家族にカードローンの利用を知られたくない場合におすすめ。

またアプリローンは、セブン銀行やローソン銀行のスマホATMでスマホだけで24時間取引可能です。

プロミスは最短15秒事前審査 、本審査は最短25分と借り入れまでの時間がとてもスピーディーです。

プロミスの無利息期間は、はじめて借り入れした翌日から適用。

他のカードローンでは、はじめて契約した翌日から無利息期間が始まるので、すぐに借り入れしない場合は無利息期間が無駄になる場合も。プロミスでは、無駄なく無利息期間を利用できます。

プロミスは自社ATMだけでなく、三井住友銀行ATMも無料で利用できます。三井住友銀行が近くにあるという場合は便利です。

プロミス 商品概要

| 申込条件 | 18歳以上74歳以下、本人に安定した収入がある |

| 金利(実質年率) | 年4.5~17.8% |

| 審査スピード | 最短25分 |

| 融資スピード | 最短25分 ※申し込みの時間帯によっては当日融資不可 |

| 借入限度額 | 500万円 |

| 無利息期間 | 30日間(初回借入日翌日から) |

| WEB完結 | 可能 |

※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申し込みできません。

SMBCモビットはWEB完結申込なら職場への電話連絡なし

- WEB完結申込の場合、職場への電話連絡なし

- ローンカードをコンビニ受取で自宅への郵送物なし

- 最短1時間で即日融資可能

- 申込後にコールセンターへの電話で審査が早くなる

- モビットアプリによりセブン銀行ATMでスマホだけで取引可能

- Tポイントが貯まる

SMBCモビットは、WEB完結申込であれば原則職場への電話連絡がありません。

WEB完結申込は、下記の条件を満たした場合のみに利用可能です。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行の口座がある

- 全国健康保険協会(社会保険証)、組合保険証がある

社会保険証は被扶養者でも問題なく、パートやアルバイトの方でも使用できます。

ただし、被扶養者の場合は、パートやアルバイト先の給与明細など本人が勤務している証明書を合わせて提出する必要があります。

WEB完結申込であれば、カードレスで利用可能。モビットカードを発行する場合でもコンビニ受取が選べるので、自宅への郵送物はありません。

SMBCモビットは、最短1時間で融資可能。

借り入れを急ぐ場合は、WEBで申込後すぐに、申込完了画面に表示されるユーザーIDを確認しコールセンターへ電話することで、すぐに審査を開始してくれます。

SMBCモビットは、Tポイントが貯まることもメリット。

返済額のうち利息分200円に付き1ポイント貯まり、1ポイント1円として返済にも使えます。

返済時にTポイントを利用するには、Tポイントの利用手続き完了後、Myモビの専用画面から手続きしましょう。

Tポイントを貯める方法は、申し込み方法によって異なります。

| カード申し込み | モビットカード(Tカード機能付き)を選ぶ |

| WEB完結申し込み | 契約の際にTポイントサービスを利用するを選び、 契約手続き完了後に会員専用サービス「Myモビ」からTポイントの利用手続きを行う |

SMBCモビット 商品概要

| 申込条件 | 満20~74歳で安定した定期収入のある方当社基準を満たす方 ※アルバイト、派遣社員、パート、自営業の方も利用可能 ※収入が年金のみの方はお申込いただけません。 |

| 金利(実質年率) | 年3.0~18.0% |

| 審査スピード | 最短30分 ※申し込みの曜日、時間帯によっては 翌日以降の取り扱いとなる場合があります。 |

| 融資スピード | 原則最短即日 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

| WEB完結 | 可能 |

レイク(旧レイクアルサ)は初めての借り入れで利用できる無利息期間が業界トップクラス

- 借入額のうち5万円まで180日間、もしくは60日間無利息は業界最長

- はじめての借り入れで利用できる無利息期間が選べる

- WEB完結申込可能

- カードレスで利用可能

- 審査時間は最短15秒、融資までは最短60分

借入額のうち5万円までは180日間無利息サービスを利用して180日間利息なしで借り入れできます。(借入額5万円以上でも可)

また無利息期間中は、何回利用しても5万円までは無利息で利用可能。5万円を超えた分だけに利息がかかります。

レイクをはじめて利用する方でWEBから申し込みした場合、借入額全額を60日間無利息で利用できます。

60日間の無利息期間は、契約額200万円以内の方を対象に初回契約日の翌日から適用されます。

他社カードローンの無利息期間は30日以内であるため、60日間以上の無利息期間は業界トップクラスです。

レイクの選べる無利息期間は下記の3種類。いずれか一つを利用できます。

| 無利息期間 | 利用条件 |

|---|---|

| 30日間無利息 | WEB以外ではじめての申し込み契約極度額が200万円超の方 |

| 60日間無利息 | WEBからはじめての申し込み契約金額が1~200万円 |

| 180日間無利息 | はじめての申し込み借入金額の5万円まで |

無利息期間は、はじめて契約した日の翌日から適用されます。

どの無利息を利用すべきか、わからない場合は下記の表を参考にしてください。

| 利用金額 | 利用金額 | 利用金額 | |

|---|---|---|---|

| 返済回数 | 5万円 | 10万円 | 20万円~ |

| 1回 | 両方同じ | 60日 | 60日 |

| 3回 | 180日 | 60日 | 60日 |

| 6回 | 180日 | 180日 | 60日 |

| 12回 | 180日 | 180日 | 60日 |

| 24回 | - | 180日 | 60日 |

※実質年率18.0%、契約当日に借り入れして、30日ごとにご返済した場合

※借入額5万円まで180日間無料

※無利息期間は初回契約翌日から適用

※2つの無利息期間は選べません

※契約極度額が200万円超の人は30日無利息期間のみ利用可能

例えば、10万円借りた場合でも返済回数3回なら60日間無利息、返済回数6回以上であれば180日間無利息と、借入額と返済回数から無利息を選びましょう。

レイク 商品概要

| 申込条件 | 満20~70歳で安定した収入のある方(パート・アルバイトで収入のある方も可) 国内居住の方日本永住権を取得されている方 |

| 金利(実質年率) | 年4.5~18.0% |

| 審査スピード | 最短15秒 |

| 融資スピード | 最短60分 ※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、 当日中に振込可能。一部金融機関、メンテナンス時間除く) |

| 借入限度額 | 500万円 |

| 無利息期間 | 30日・60日・180日(5万円まで) |

| WEB完結 | 可能 |

オリックスVIPローンカードは即契で即日融資可能

- 最短即日融資可能(即契)

- パソコンやスマホからの借入・返済は手数料無料

- PayPay銀行は24時間365日いつでも即時振込可能

- オリックスグループのサービス優待が受けられる

オリックスVIPローンカードのサービス「即契(そっけい)」では、WEBで契約、必要書類の提出もアップロードで簡単にできます。

平日14時30分までに契約すると、その日のうちに借入可能。ローンカードの発行は必須ですが、ローンカード到着前に振込で借入可能です。

また、パソコンやスマホからの借り入れや返済は手数料無料で利用できます。

PayPay銀行を振込口座に選んだ場合は、24時間365日即時に振込されます。

その他の金融機関でも、平日8:45~15:00までの受付分は即時に振込可能です。

ローンカードなどの郵便物の送付先は、自宅もしくは勤務先を選べます。

封筒にはオリックス・クレジット株式会社の社名が記入されていますが、カードローンに申し込みしたことを家族に知られたくなければ、クレジットカードを作ったと伝えれば大丈夫です。

また、オリックスグループが展開するレンタカーやホテルが優待価格で利用できることもメリットです。

オリックスvipローンカード 商品概要

| 申込条件 | 満20~69歳毎月定期収入がある方 日本国内に居住 |

| 金利(実質年率) | 年1.7~17.8% |

| 審査スピード | 最短60分 |

| 融資スピード | 最短即日 |

| 借入限度額 | 30~800万円 |

| 無利息期間 | なし |

| WEB完結 | 可能 |

アコムははじめての申し込みなら電話相談できる

- はじめての申し込みなら電話相談可能

- はじめての借り入れで最大30日間の無利息期間あり

- 最短即日融資可能

- 24時間365日WEB申込可能

- 仮審査は最短3秒、本審査は最短30分

- 楽天銀行への振込は24時間いつでも入金可能

アコムでは、はじめて申し込みの方のための電話相談を受け付けています。

受付時間は9:00~18:00。カードローンで不安なことは何でも相談できるので、はじめてカードローンを利用する方でも安心して利用できます。

また、はじめてアコムを契約する場合、契約の翌日から最大30日間の無利息サービスが利用できます。仮審査最短15秒、本審査は最短30分と早いので最短即日融資が可能です。

アコムは、WEBで24時間365日申込可能ですが、カードの受け取りは必須です。

急いでローンカードを受け取りたい場合はアコムの無人契約機「むじんくん」で受け取りましょう。

むじんくんの営業時間内(9:00~21:00の間)であれば、その日のうちにローンカードを受け取れるので、すぐにお金を借りられます。

楽天銀行に口座がある場合は、24時間365日借入可能(0:10~23:49)、最短1分で振込が完了します。

アコム 商品概要

| 申込条件 | 成人以上の安定した収入と返済能力を有する方 当社基準を満たす方 |

| 金利(実質年率) | 年3.0~18.0% ※契約極度額100万円以上の場合3.0~15.0% |

| 審査スピード | 最短30分 |

| 融資スピード | 最短60分 |

| 借入限度額 | 800万円 |

| 無利息期間 | 30日間 |

| WEB完結 | 不可(カード発行必須) |

低金利でお金を借りるなら銀行カードローン

低金利でお金を借りたい場合は、銀行カードローンがおすすめです。

銀行カードローンは申し込みした日に借り入れできませんが、消費者金融のカードローンと比較すると、金利は低くなります。

消費者金融と銀行のカードローンの金利の相場を比較

| 消費者金融カードローン | 年4.5~18.0% |

| 銀行カードローン | 年2.0~15.0% |

銀行カードローンは、消費者金融カードローンよりも低めの金利でお金を借りられる分、審査は厳しめの傾向が。求められ返済能力が高くなるので、収入も高い方が有利になります。

銀行カードローンは銀行口座開設なしでも申し込めるところもあるため、消費者金融カードローンと同じように簡単に申し込みできます。

すでに銀行口座がある場合は、簡単な手続きで申し込みができることも。なじみの銀行でカードローンを利用できる安心感もあります。

銀行カードローンでおすすめは次の3社です。

- 楽天銀行スーパーローン

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローン「バンクイック」

では、上記3社のカードローンについて、詳しく解説していきます。

楽天銀行スーパーローンは同時に口座開設で30日間の無利息期間が適用

楽天銀行カードローンの特徴

- 楽天銀行の口座開設で30日間の無利息期間が適用

- 楽天銀行の口座開設不要

- 借入限度額100万円未満は金利が固定される

- 楽天会員は審査の優遇がある

- 楽天ポイントがもらえる

楽天銀行は口座開設不要ですが、口座開設すると最大30日間の無利息期間が適用されます。

30日間の無利息期間が適用される条件は以下の両方を満たす場合。

- 楽天銀行口座開設と楽天銀行スーパーローンを同時に申込し成約した

- 楽天銀行スーパーローンの返済口座を楽天銀行口座に指定した

銀行カードローンでは無利息期間が利用できることは少ないので、無利息期間が利用できるのはメリットです。

借入限度額が100万円未満の場合、金利は14.5%に固定されるため少額でも14.5%の金利で借入可能です。

楽天銀行スーパーローンは、楽天会員ランクに応じて審査が優遇されると公式サイト*に記載がありますが、必ずしもすべての方が審査の優遇を受けられるわけではありません。

楽天会員に申し込みしておけば、審査の優遇がある可能性があるので楽天銀行スーパーローンを申し込む前には、楽天会員の手続きをしておきましょう。

楽天会員になると、楽天銀行スーパーローンの申し込みと利用で、最大1,000円分の楽天ポイントをもらえることもメリットです。

楽天銀行スーパーローン 商品概要

| 申込条件 | 満20歳以上62歳未満(パート・アルバイト・専業主部の方は60歳以下) 日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方) お勤めの方で定期収入のある方 楽天カード株式会社または SMBCファイナンシャルサービス株式会社の保証を受けることができる方 |

| 金利(実質年率) | 年1.90~14.50% |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 10~800万円(専業主婦の方は50万円) |

| 無利息期間 | 30日間(口座開設と同時申し込みで) |

| Web完結 | 可 |

三井住友銀行カードローンは全国の三井住友銀行・提携コンビニATMで手数料無料

三井住友銀行カードローンの特徴

- 三井住友銀行や提携コンビニATMの手数料無料

- 三井住友銀行の住宅ローンを利用中であれば年1.5~8.0%

- 三井住友銀行の口座不要

- 三井住友銀行の口座があればキャッシュカードで借入可能

- 土日も審査可能

三井住友銀行カードローンは、三井住友銀行ATM、提携コンビニATMを手数料無料で利用できます。

- 三井住友銀行

- イーネット

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

以上のATMでは、利用料や時間外手数料が無料。手数料無料で使えるATMが多いので手数料を節約できます。

三井住友銀行カードローンの金利は「年1.5~14.5%」ですが、三井住友銀行の住宅ローンを利用中の場合は、金利が引き下げられ年1.5~8.0%で借り入れできます。

金利優遇には、下記の通り条件があります。

- 三井住友銀行の住宅ローン*を利用中

- 返済の遅延がない

※対象住宅ローンは、三井住友銀行指定の保証会社が保証する住宅ローンに限定。一部除外される商品もあり

※住宅金融支援機構(旧住宅金融公庫)直接融資のみ、または、長期固定金利型住宅ローン(機構買取型)≪フラット35≫のみの場合は取り扱い不可

WEBから24時間申込可能で、三井住友銀行の口座も不要です。

しかし、三井住友銀行の口座があれば、手持ちのキャッシュカードで契約後すぐに利用可能。

ゆうちょ銀行、提携金融機関ATMでは、キャッシュカードでの借り入れはできません。

キャッシュカードでカードローンを利用する場合は、ローンカードの発行はありません。

三井住友銀行カードローンは土日も審査可能です。即日融資はできませんが、土日でも最短翌営業日に借り入れできる可能性があるのはメリットです。

三井住友銀行カードローン 商品概要

| 申込条件 | 満20歳以上69歳以下の方 原則安定した収入のある方 三井住友銀行指定の保証会社 (SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 金利(実質年率) | 年4.00~14.50% |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

| Web完結 | 可 |

三菱UFJ銀行カードローン「バンクイック」はテレビ窓口でローンカードの受取可能

三菱UFJ銀行カードローンの特徴

- 年1.8~14.6%と低金利

- 三菱UFJ銀行の口座開設不要

- WEBから24時間申込可能

- テレビ窓口の利用で最短翌営業日に借入可能

- 利用できるATMが多い

三菱UFJ銀行カードローンの金利は年1.8~14.6%、銀行カードローンならではの金利で借り入れできます。

三菱UFJ銀行カードローンはテレビ窓口を利用すると、最短翌営業日に借入可能。平日の受付時間は20時までなので、申し込みしやすいでしょう。

テレビ窓口の受付時間は、下記の通り。

| 平日 | 土曜・祝日 | 日曜 |

|---|---|---|

| 9:00~20:00 | 10:00~18:00 | 10:00~17:00 |

ただし、テレビ窓口で申し込みしても、審査結果の回答があるのは翌営業日以降。

審査回答を聞いてから契約、その後、ローンカードをテレビ窓口で受け取るため、テレビ窓口に何度も行くことになります。

WEBで事前に申し込み、審査の回答を電話で聞いてから、テレビ窓口でローンカードを受け取る方法がおすすめです。

三菱UFJ銀行カードローンは、他社カードローンよりも低金利。

金利が低いほど支払う利息は減るので、支払い総額も少なくなります。

三菱UFJ銀行カードローン「バンクイック」と他社カードローンの金利比較

| カードローン | 金利 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8~14.6% |

| アイフル | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| SMBCモビット | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| オリックスvipローンカード | 年1.7~17.8% |

| アコム | 年3.0~18.0% |

三菱UFJ銀行の口座開設は不要で、WEBから24時間申込可能です。

ただし、三菱UFJ銀行の口座がある場合は、口座番号を入力するだけで申し込みが簡単。

ローンカードが手元に届く前でも、振込による借り入れが可能です。

また、手数料無料で利用できるATMは以下の通り。

- 全国の三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネットATM

利用できるATMが多いので、急にお金を借りたい場合にATMを探し回ることもないでしょう。

三菱UFJ銀行カードローン商品概要

| 申込条件 | 満20歳以上65歳未満国内に居住する個人 保証会社(アコム(株))の保証を受けられる 原則安定した収入がある永住許可を受けている外国人の方 |

| 金利(実質年率) | 年1.80~14.60% |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 10~500万円 |

| 無利息期間 | なし |

| Web完結 | 可 |

カードローンをおすすめする5つの理由

カードローンがおすすめの理由は、次の5つです。

- 使用目的は自由

- 即日融資が可能

- 担保・保証人不要

- 何度でも利用可能

- コンビニなどでも借り入れできるので利便性が高い

では、順番に解説していきます。

カードローンの使用目的は自由、どんな理由でも利用可能

カードローンは基本的に使用目的は自由です。遊びやデートに行くためのお金、生活費、車購入費用などどんな目的でも可能です。また、申し込みの際に使途を聞かれることもありません。

例えば、住宅ローンは家の購入のため、カーローンは自動車の購入のためというように、他のローン借入方法では借りたお金の使い道使途があらかじめ決まっている場合がほとんど。

住宅ローンを車の購入費に充てるなど、使用目的以外に借りたお金を使うことはできません。

どんな使用目的にも使えるカードローンは、契約後に別の理由でお金が借りたいという場合にも安心して利用できます。

即日融資が可能、最短25分で審査60分で融資も可能

カードローンは、審査が早いことがメリットです。

特に消費者金融カードローンの場合、審査の結果によっては即日融資も可能。

即日融資とは、申し込みから借り入れまでがその日のうちに終わるということです。

銀行カードローンの場合即日融資はできませんが、消費者金融であれば最短25分で審査回答、60分で融資可能なカードローンもあります。

例えば、消費者金融カードローン「アイフル」では、WEB申込完了後、アイフルカード申込・受付完了メールが届いたあとにフリーダイヤルに電話すると、審査を優先的に進めてくれます。

審査時間が最短25分というのは、審査開始から25分ということ。審査が混みあっていて、審査が開始されない場合は25分以上時間がかかることもあります。

アイフルではフリーダイヤルに電話することで、審査が混みあっている場合でも優先的に審査を開始してくれます。

しかし、申し込みが遅くなるとその分審査も遅くなり、その日のうちに借り入れできなくなることもあります。

とにかく急いでお金を借りたい場合であれば、なるべく早く申し込みを進めましょう。

他の消費者金融カードローンも、即日融資可能です。

その日のうちにお金を借りたい場合は、消費者金融カードローンを利用しましょう。

担保・保証人が不要なので申し込みが簡単

カードローンは、担保や保証人が不要な無担保ローン。

有担保ローンの場合、担保の審査も必要なため審査に時間がかかりますが、無担保ローンの場合は担保の審査は不要なため審査が早く、担保や保証人を探す手間もかからないので申し込みも簡単です。

利用限度額内であれば何度でも利用可能、急にお金が必要でも利用できる

カードローンは、利用限度額の範囲内であれば何度でも利用可能です。

利用限度額は審査により決定し、設定された利用限度額の範囲内の借り入れであれば、再審査もありません。

使用目的は問われないフリーローンもありますが、フリーローンの場合は、借り入れは1回のみです。

カードローンであれば、利用限度額の範囲内であれば繰り返し借り入れできることがメリットです。

例えば、カードローンの利用限度額10万円の人が、初回3万円借り入れすると残りは7万円。

7万円はいつでも借り入れ可能。3万円を返済(完済)すれば、再び10万円借り入れできます。

コンビニなどでも借り入れできるので利便性が高い

カードローンは、コンビニATMでも借り入れが可能。

コンビニATMでも借り入れや返済ができるという利便性の高さもカードローンがおすすめの理由の一つです。

セブン銀行やローソン銀行のスマホATMでは、アプリのダウンロードによってスマホだけで借入可能なことも。

カードがなくても、借り入れできるのも魅力です。

お金を借りるなら目的で利用できる目的ローン

目的ローンとは特定の目的(車を買うために組むローンなど)に対し、利用できるローンです。

目的ローンの特徴

- カードローンよりも金利が低い

- 大きい金額を借り入れできる

- 必要な金額の融資しか受けられない

- 追加借り入れはできない

- 必要書類が多い(住宅や車の場合は見積書、教育ローンは学費の振込依頼書等)

使用目的が決まっている場合には、カードローンよりも低金利で利用できる目的ローンがおすすめです。

では、目的ローンの金利相場を見てみましょう。

| 目的ローン | 金利 | 利用限度額 |

|---|---|---|

| 楽天銀行教育・学費ローン | 年3.214~3.9% | 10万円~500万円 |

| イオン銀行教育ローン | 年2.80~3.80% | 10万円~500万円 |

| 三菱UFJ銀行ネットDEマイカーローン | 年1.50~2.45% | 1000万円 |

| りそなマイカーローン | 年1.900~4.475% | 500万円 |

| イオン銀行住宅ローン変動金利プラン 手数料定率型 | 変動金利:年0.520% | 200万円~1億円 |

| 三井住友銀行WEB申込専用住宅ローンⅠ | 変動金利:年0.475% 固定金利:年0.800% | 100万円以上1億円以内 |

前述した通り、目的ローンは使用目的に対し融資されるローンであるため、使用目的以外の用途でお金を使うことはできません。

目的ローンは使用目的に合った金額を借り入れできるので、住宅ローンなどの場合は、審査結果次第では数千万円などの大きい金額を長期間借り入れできます。

しかし、借り入れできるのは通常1回のみ。借入後は返済だけになり、追加で融資を受けることはできません。

目的ローンは、必要書類が多いことも特徴です。

本人確認書や収入証明書に合わせて、住宅ローンや自動車ローンであれば、見積書や請求書。教育ローンであれば学費の納付書や領収書など資金使途が確認できる書類が必要です。

目的ローンの多くは銀行で扱っており、使用目的別に分けることができます。

| ローンの種類 | 使用目的 |

|---|---|

| 住宅ローン | 住宅を購入するためのローン。リフォームする場合は、リフォームローンを利用。 |

| マイカーローン | 自動車を購入するためのローン。新車、中古車どちらでも可。 |

| 教育ローン | 学校納付金受験費用住居にかかる費用教材費、パソコン購入費、修学旅行費など |

| フリーローン | 使用目的は自由 |

使用目的があらかじめ決まっていて、それ以上の借り入れをする予定がない場合は目的ローンを検討しましょう。

家族や会社にバレずにお金を借りる

家族や会社にバレないでお金を借りたい方は、大手消費者金融はWEB完結を利用しましょう。

家族や会社にバレないために気を付けるポイント

- 自宅郵送物なし

- 在籍確認の電話がない

上記の2点を満たす、カードローンを選ぶことが最適です。

自宅郵送物なしで利用するならWEB完結で申し込む

自宅郵送物とは契約書やローンカード。WEB完結できるカードローンを選ぶことで、ローンカードの発送もないので、自宅への郵送物一切なしで契約が完了します。

WEB完結申込とは、インターネットだけでカードローンの申し込みから契約までできる申込方法です。

書類提出もすべてWEBで完了、契約の際の契約書もWEBからダウンロード、ローンカードの発行もないので、来店不要かつ自宅に郵送物も届きません。

WEB完結できるカードローン

- アイフル

- プロミス

- SMBCモビット

- レイク

上記のカードローンは、WEB完結可能。

WEB完結であれば、ローンカードの発行もないため、郵送物もありません。

郵送物で、家族にバレることが心配な場合におすすめです。

電話による在籍確認なしのカードローン

在籍確認とは、申込者が勤務先へ勤務していることをカードローン会社が確認すること。基本的に電話で連絡があることがほとんどです。

在籍確認の電話は、担当者の個人名で申込者のプライバシーに最大限配慮して行われるため、カードローンの利用が周りに知られることはほとんどありません。

しかし、自宅や勤務先への電話に抵抗がある場合は、カードローンを申込後にフリーダイヤルへ連絡、在籍確認に対する要望(電話をかける担当者の性別、電話の時間帯、在籍確認を書類になど)を相談できることもあります。

電話連絡するのが煩わしい方であれば、原則在籍確認の電話をしていないカードローンがおすすめ。

アイフルやSMBCモビットは、WEB完結なら電話連絡なしで申込可能です。

アイフルは原則、在籍確認の電話連絡なし

アイフルは原則、在籍確認の電話連絡はありません。これは原則申し込みの際に電話連絡をしないことを公式サイトでも言及しています。

電話連絡をなしにするための条件も特にないので、アイフルで申し込みをすると誰でも基本的に電話連絡による在籍確認なしで審査が進みます。

アイフルも書類による在籍確認が難しいと判断された場合は、電話連絡がある場合も。

ただし、アイフルから電話がかかってくる場合も、すぐに勤務先に電話はかけず、事前に申込者の了承を得てから電話をしてくれるので安心です。

SMBCモビットはWEB完結申込で原則電話連絡なし

SMBCモビットでは、WEB完結で申し込めば原則、電話連絡はありません。

WEB完結申込をするためには、下記を満たしていることが条件です。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行の口座がある

- 全国健康保険協会(社会保険証)、組合保険証がある

健康保険証は、被扶養者でも問題ないのでアルバイトやパートの方でもWEB完結で申込可能です。

ただしWEB完結申込の場合でも、書類による在籍確認が難しい場合は電話がある可能性も。

その場合、突然勤務先に電話をすることはなく、必ず事前に申込者の了承を得るために電話連絡があります。

土日祝日にお金を借りる

土日祝日に急にお金が必要になる場合も多々あります。土日祝日にお金が必要と事前にわかっている場合は早めに申し込みしておきましょう。

土日祝日にお金を借りるためのポイント

- 土日祝日でも審査に対応していること

- 勤務先が休業日の場合在籍確認を書類で進めてくれること

- 土日祝日でも借り入れできること

では、詳しく解説します。

土日祝日でも審査に対応しているのは消費者金融カードローン

消費者金融カードローンは、土日祝日でも審査に対応しています。

そのため、土日祝日に申し込みをしても即日で融資を受けられる可能性があります。

銀行カードローンの場合は営業時間外には審査に対応していないため、土日祝日に申し込みをすると翌営業日まで審査回答は得られません。

そのため金曜日に申し込みした場合も、土日祝日にお金を借りられない可能性があります。

土日祝日の消費者金融カードローンと銀行カードローンの対応の違いは、以下の表の通りです。

| カードローンの種類 | 土日祝日の審査 | 土日祝日の即日借入 |

|---|---|---|

| 消費者金融カードローン | 〇 | 〇 |

| 銀行カードローン | △(可能な場合もある) | ☓ |

勤務先が休業日の場合は在籍確認の対応を確認

カードローンの審査の過程で、在籍確認は避けて通れません。

在籍確認が終わらない場合は審査が進まないため、土日祝日にお金を借りることが難しくなります。

電話による在籍確認が必要な場合、勤務先に電話がかかっても電話に出ることができないため在籍確認が終わりません。

土日祝日にお金を借りたい場合は、書類で在籍確認が進められるカードローンを選ぶのがおすすめ。

上記でも解説した通り、SMBCモビット、アイフルではWEB完結で電話連絡なしなので、土日祝日でも問題なく審査が進みます。

消費者金融カードローンは土日祝日でも即日借入可能

消費者金融カードローンは土日祝日でもその日のうちに借入可能、借入方法は「コンビニATM」「振込融資」です。

コンビニATMでは、土日祝日も借入が可能です。

セブン銀行やローソン銀行のスマホATMに対応しているカードローンであれば、ローンカードが手元になくても契約完了後すぐに借入可能です。

振込キャッシングを利用すれば、外出することなく借入可能です。多くの銀行では、モアタイムシステムを導入しており24時間振込対応しています。

メンテナンスの時間は、振込に対応していないので振込キャッシングを利用する場合は、確認して利用しましょう。

- 利用している金融機関の口座がモアタイム対応しているか

- カードローンのメンテナンスの時間

土日祝日に借り入れできるカードローンおすすめは次の3社。

- プロミス

- アイフル

- SMBCモビットえ

では、それぞれ解説します。

プロミスの瞬フリなら24時間365日振込可能

全国およそ200の金融機関において、振込手数料無料で利用できます。

最短10秒で振り込みもできるので、急な引き落としなどにもすぐに対応できます。

24時間365日振り込みに対応している主な金融機関は、下記の通り。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- ジャパンネット銀行

その他の金融機関の振込実施時間は、プロミス公式サイトで検索可能です。

プロミスにはシステムメンテナンスの時間があり、この時間内の受付は下記の振込実施時間に振り込みされます。毎月曜日は0:00~7:00は受付を停止しています。

| 曜日 | 受付時間 | 振込実施時間 |

|---|---|---|

| 毎週土曜 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜 | 0:00~4:00 | 当日8:45~9:30頃 |

| 毎週日曜 | 18:50~24:00 | 翌日8:45~9:30頃 |

| 毎週月曜 | 7:00~8:00 | 当日8:45~9:30頃 |

正月、ゴールデンウィーク中にもメンテナンスがあります。

- 1月1日、1月2日0:00~7:00は受付を停止します

- 12月31日18:50~1月4日8:00に受付を行った場合、1月4日8:45以降の振り込み

- 5月2日18:50~5月6日8:00に受付を行った場合、5月6日8:45以降の振り込みです

システムメンテナンスの時間によっては、すぐに融資を受けられないことも。すぐに融資を受けたい場合はメンテナンスの時間を避けて、振込申込をしましょう。

プロミスのアプリローンでは、いつでもスマホだけで、セブン銀行、ローソン銀行のスマホATMを利用して融資を受けられます。

カード発行がないので、契約完了後すぐに利用可能。スマホATMは原則24時間365日受付なので、土日祝日でも簡単に利用できます。

ただしプロミスのシステムメンテナンス中は利用できません。毎週月曜日の0:00~7:00は定期メンテナンス、1月1日と2日も0:00~7:00はシステムメンテナンスを行っています。

アイフルは24時間365日全国約1200の金融機関で振込可能

アイフルでは、契約完了後に振込を申し込むと最短10秒程度で金融機関口座に振り込まれます。

主な金融機関例は下記の通りです。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- ジャパンネット銀行

振込可能時間拡大(モアタイム)を導入して依頼、金融機関については平日8:30~15:3が振込可能時間、詳しくはアイフル公式サイトでも確認できます。

アイフルには、システムメンテナンスの時間は下記の通りです。

| 曜日 | 受付停止時間 | 受付時間 |

|---|---|---|

| 毎週月曜 | 00:00~8:00 23:50~24:00 | 8:00~23:50 |

| 毎週火曜~土曜 | 2:00~4:00 23:50~24:00 | 00:00~2:00 4:00~23:50 |

| 毎週日曜 | 00:00~6:00 19:00~24:00 | 6:00~19:00 |

| 連休[最終日除く] | 00:00~6:00 23:50~24:00 | 6:00~23:50 |

日曜日は19時まで、通常よりも早い時間から受付を停止します。

アイフルではスマホアプリの利用によって、セブン銀行、ローソン銀行ATMでスマホだけで借り入れが可能。

契約時にカードレスを選択すると、土日祝日でもすぐに借り入れできます。

SMBCモビットは銀行・コンビ二、WEBで24時間利用可能

SMBCモビットはWEBで申し込み、すぐにコールセンターに電話するとすぐに審査を開始してくれます。

契約完了後、最短3分で出金可能。

振込キャッシングなら、金融機関によっては24時間いつでも口座に入金されます。

主な提携ATMは、下記の通りです。

- 三井住友銀行

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イオン銀行

- プロミス

- セゾンカード

- 三十三銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

- イーネット

各行の振込実施時間は、SMBCモビット公式サイトで検索可能です。

システムメンテナンス

| 毎週月曜日 | 0:00~7:00 |

| 毎月最終月曜日 | 2:00~5:00 |

以上の時間はメンテナンスのため、振込キャッシングを利用できません。

アプリを利用すれば、セブン銀行で24時間キャッシング可能です。

土日祝日でも契約完了後、すぐに借り入れ可能です。

夜間にお金を借りるならクレジットカードのキャッシング枠やカードローンを利用する

夜間に、急にお金が必要になる場合も。しかし夜間ではお金を借りられないと思っている方も多いのでは。

夜間でも、お金を借りる方法はあります。

すでに契約しているクレジットカードやカードローンがあれば、夜間でも振込やATMでお金を借りられます。

難しいのは新規契約する場合であり、21時までに契約完了しなければ夜間に借り入れはできません。

クレジットカードのキャッシング枠を利用しお金を借りる

すでに契約済みのクレジットカードのキャッシング枠があれば、すぐにお金を借りられます。

クレジットカードのキャッシング枠とは、クレジットカードで現金を借り入れする方法です。

キャッシング枠の利用可能枠は、ショッピング枠の中に含まれます。

そのため、キャッシングを利用するとその分ショッピング枠の利用可能額が減ります。

お金を借りる際は全国の銀行や郵便局、コンビニATMなどで現金を引き出したり、カードの引き落とし口座に口座振込したりできます。

コンビニATMであれば24時間借入可能、夜中でも借り入れできます。

カードローンを利用しコンビニATMでお金を借りる

カードローンの場合は、コンビニATMが利用できて24時間振込キャッシングにも対応しているので、契約済みであれば深夜でも借入可能です。

夜間に新規で申し込む場合は、審査回答可能時間までに審査が終わり、契約が成立すると借り入れができます。

審査時間外に申し込みした場合、借り入れは翌日以降になるため、夜間に新規申込する場合は21時までに契約を完了させましょう。

カードローン各社の審査回答時間は、下記の通り。

| カードローン | 審査回答時間 |

|---|---|

| アイフル | 9時~21時 |

| プロミス | 9時~21時 |

| レイク | 8時10分~21時50分 (毎月第3日曜日:8時10分~19時) |

| SMBCモビット | 9時~21時 営業時間は店舗により異なります。 |

| アコム | 9時~21時 |

多くのカードローンの場合、21時までに審査回答をもらい契約が成立すると深夜でも借り入れできます。

21時までに審査回答がなかった場合は、借り入れは翌日以降になります。

WEB完結申込なら20時までに申し込み

WEB完結申込の場合も、審査時間内に申し込みしましょう。

WEB申込は24時間受付していますが、審査回答時間を過ぎてしまうと契約は翌日以降になります。

審査回答時間ギリギリに申し込むと、審査に時間がかかった場合審査回答時間までに回答できない可能性があります。

審査時間は審査の混み具合にもよりますが、最短で30分程度。

そのため、確実にその日の夜にお金を借りるためには、1時間以上余裕をもって20:00には申し込みしましょう。

自動契約機なら20時までに契約機で手続きを完了させる

消費者金融カードローンは、自動契約機で契約する方法もあります。自動契約機の場合、その場でローンカードも発行されます。

自動契約機も営業時間があり、営業時間内に契約してローンカードを受け取れないと夜間に借り入れはできません。

消費者金融の自動契約機 営業時間 一覧

| カードローン | 自動契約機 営業時間 |

|---|---|

| アイフル | 9時~21時 |

| プロミス | 9時~21時(契約機により営業時間が異なります。) |

| レイク | 9時~21時(日曜日9時~19時) |

| SMBCモビット | 9時~21時* |

| アコム | 9時~21時 |

自動契約機で契約や借り入れをする場合は、余裕を持って20時までに行きましょう。

新規申込の場合は21時ギリギリで申し込みすると、審査回答時間内に審査が終わる可能性が低く、その日の夜間に借り入れは難しくなります。

アプリでお金を借りるサービスはスマホだけでお金を借りられる

お金を借りる方法には、スマホアプリだけでお金を借りるサービスもあります。

消費者金融カードローンのアプリのほかにもLINEアプリで利用できるLINEポケットマネーや独自のアプリサービスのジェイスコアなどもあります。

これらのスマホアプリでは、申し込みから借り入れまでスマホだけで取引可能。

書類提出は、書類の写真を撮って提出するだけなので、申し込みも簡単です。ローンカード不要なので、ローンカードを持ち歩く必要もありません。

生体認証に対応したアプリであれば、指紋や顔、声でログインできます。パスワードを覚える必要がないのでセキュリティ面でも安心です。

消費者金融系のアプリであれば、即日融資可能なことが多いので、すぐにお金を借りたい場合に大変便利です。

アプリのアイコンは一見しても、カードローンだとはわからないデザインで利用者のプライバシーにも配慮されています。

消費者金融カードローンのアプリは申し込みが簡単にできる

消費者金融のカードローンアプリで、契約から借り入れまで可能なカードローンは下記の4社です。

| 消費者金融カードローン | 特徴 |

|---|---|

| プロミス「アプリローン」 | 原則24時間10秒で借入・返済が可能 |

| アイフル「公式アプリ」 | 原則24時間365日すべての取引がアプリから可能 |

| レイク「e-アルサ」 | はじめての申し込みから会員サービスまで利用可能 (セブン銀行での借入停止中) |

| SMBCモビット公式スマホアプリ | 会員サービス「Myモビ」の利用が簡単 |

PayPay銀行カードローンならPayPayミニアプリで利用できる

スマホ決済アプリPayPayのミニアプリを利用して、PayPay銀行カードローンを利用できるサービスです。

借り入れたお金をPayPay残高にチャージする他に、コンビニATMでお金を受け取ることも可能です。

PayPayのアプリを開き、その他から「お金を借りる」アイコンをタップすると、PayPay銀行のカードローンを利用できます。

PayPay銀行ではじめて借り入れする場合は30日間の無利息期間が利用可能、PayPayを経由してPayPay銀行から借り入れた場合は、100日間の無利息キャンペーンが適用されます。

銀行系のカードローンには、無利息期間で借りられるところがほとんどないため、大きなメリットといえます。

PayPay銀行カードローンはPayPay銀行の口座が必須ですが、カードローンの申し込みと同時に口座開設も申し込みできます。

在籍確認は本人確認書類をカメラで撮影し提出した後に行われます。

審査結果はメールで翌日以降に届くため、即日融資には対応していません。

契約完了後はすぐに、アプリから借入が可能です。

アプリで申請すると、24時間いつでもPayPay銀行に入金され、提携ATMで出金可能です。

PayPay残高に直接チャージされないので、チャージしたい場合は自分で行いましょう。

| 申込条件 | 年齢20歳以上70歳未満仕事をしていて安定した収入のある方 当社に普通預金口座をお持ちの個人の方 一定の審査基準を満たし、当社の指定する 保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

| 金利(実質年率) | 年1.59~18.0% |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 1000万円 |

| 無利息期間 | 最大30日間 |

| Web完結 | 可 |

LINEポケットマネーならLINEアプリでお金を借りられる

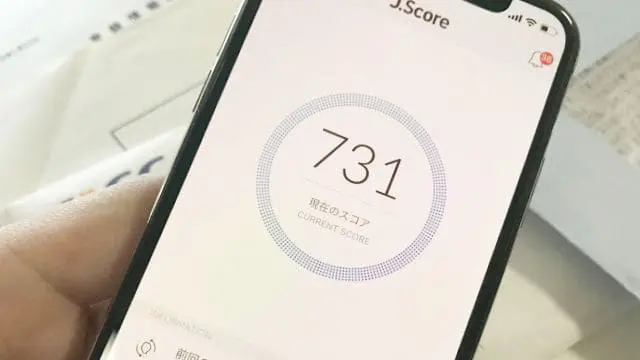

LINEポケットマネーは、LINEアプリだけでお金を借りられるサービスであり、LINECredit株式会社が提供する個人向けのローンサービスです。

LINEポケットマネーの特徴

- LINEアプリでお金を借りられる

- 最短即日でLINEPayにチャージされる

- LINEscoreの点数によって貸付金利、利用可能額が決まるのでわかりやすい

- LINEscoreの利用で他では借入れできなかった方も借入れできる可能性

- LINEアプリですべて手続き可能

申し込みから最短で即日融資が可能で、LINEPay残高にチャージされます。LINEPay残高は、そのままLINEPayとして使うほか、銀行口座に出金も可能です(手数料がかかります)。

また、LINEポケットマネーはセブン銀行のスマホATMに対応しているので、アプリのみで出金可能です。

LINEポケットマネーの審査は、独自の審査LINEscoreを利用します。LINEscoreはLINEの利用状況に応じて点数化されるシステム。

LINEscoreは「100~1000」の点数で表示され、点数が高いほど審査で優遇されます。

このLINEscoreに応じて、適して金利や借入限度額が決定します。LINEscoreが高いほど、審査に通りやすく、低金利で借入限度額も大きい金額で利用可能です。

また、LINEscoreはLINE独自の仕組みなので、他では借り入れができない場合でも借り入れできる可能性があります。

LINEscoreは、以下のLINEの機能を多く利用すると上げることができます。

- LINEscoreのライフスタイルに関する質問に答える

- LINEPayやLINE家計簿を利用する

- LINE証券、LINEほけん

- LINEMUSIC、LINEマンガ

ちなみにLINEポケットマネーは1円単位で借入れ可能なので、少しだけお金を借りたい場合にも便利です。

| 申込条件 | 「LINE アカウント」「LINE Pay」のLINE Moneyアカウントに登録済 新規契約時の年齢が満20歳以上、満66歳未満の安定かつ継続した 収入の見込める方であることなど、当社が定めた条件を満たす方 |

| 金利(実質年率) | 年3.0~18.0% |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 5~100万円 |

| 無利息期間 | 最大100日間 |

| Web完結 | 可 |

ジェイスコアは最短即日融資可能

みずほ銀行とソフトバンクが共同開発したジェイスコアは、低金利でお金を借りたい、できるだけ早くお金を借りたいという方におすすめのアプリです。

- 消費者金融カードローンよりも低金利

- 最短即日融資可能

- AIスコア診断がスマホでいつでも確認できる

- ハビットチャレンジでスコアアップの可能性

- スコアアップで金利の引き下げの可能性

- アプリで簡単に申し込みカード発行なし

- アプリの起動でマイページに自動ログイン

ジェイスコアの実質年率は0.8~15.0%、消費者金融の金利の相場は年3.0~18.0%であるため、低金利で利用できます。

ジェイスコアは、平日と土日は最短即日で借入可能です。

AIスコア診断後に仮審査の申し込み、WEBからアップロードで書類を提示、審査の回答はメールで届きます。

ジェイスコアの審査時間は、平日と土日の営業時間内。営業時間は下記の時間です。

祝日は営業時間外なので審査を行っていません。

| 曜日 | 営業時間 |

|---|---|

| 平日 | 9:00~19:00 |

| 土日 | 9:00~18:00 |

申し込みは24時間365日対応していますが、即日融資を受けたい場合は営業時間内に余裕を持って申し込みましょう。契約完了後にはすぐにアプリで借入可能です。

即時振込できる時間帯は、下記の通りです。

| 曜日 | 営業時間 |

|---|---|

| 平日 | 8:00~22:55 |

| 土曜日 | 8:00~21:40 |

| 日曜日 | 9:00~16:40 |

祝日は即時日振込にも対応しておらず、金融機関ごとの振込実施時間はこちらから確認してください。

ジェイスコアの特徴として、AIスコア診断の利用で事前に審査通過の可否を調べられます。また、AIスコアアップで金利が引き下げられる可能性もあります。

AIスコアの上限は1000点。スコアが高いほど、貸付条件が良くなります。600点未満の場合は、借り入れできません。

AIスコアは、次の方法で上げられます。

- 性格やライフスタイルなどの情報をすべて入力する

- 情報連携する

- 行動習慣を記録する

ジェイスコアでは、個人情報に関する質問の他に、追加で性格やライフスタイルなどに関する追加質問が160問以上用意されており、すべて回答するとスコアアップが見込めます。

また、次の指定サービスと情報連携することでもスコアアップが可能。

- みずほ銀行

- ソフトバンクまたはワイモバイル

- Yahoo!JAPAN

情報連携すると、それぞれ借入金利が0.1%引き下げられます。

3つのサービスすべてと連携することで、0.3%金利が下がります。

Yahoo!JAPANの場合は、情報連携と以下のいずれかの条件を満たした場合に金利引き下げです。

- 情報連携同意時点で「Yahoo!プレミアム」会員である

- 情報連携に同意した日の前月末から過去1年以内に「Yahoo!ショッピング」の購買履歴がある

- 情報連携に同意した日の前月末から過去1年以内に「ヤフオク!」の落札(支払)履歴がある

AIスコアはハビットチャレンジで上げることができる

AIスコアを上げる方法には、ハビットチャレンジがあります。

ハビットチャレンジとは、以下の4つの行動を習慣化をサポート。

- 毎日の運動習慣

- 継続的な学習習慣

- 規則正しい睡眠週間

- 意識するお金の習慣

以上の習慣を身に着けることで、AIスコアが上がります。

ハビットチャレンジは、ジェイスコアのアプリをインストールすると行動の習慣をサポートしてくれます。

毎日の運動の習慣では、歩いた場所や歩数を記録。

1日8000歩の運動習慣を目標としているので、毎日たくさん歩くことでスコアを上げられます。

継続的な学習習慣では、無料で自己啓発本やビジネス書などの要約やコラムを読むことが可能。

読了ボタンを押すことで、読書量が把握できます。

さらにアプリ以外で読んだ本の記録も可能で、定期的に読書をすればスコアアップが見込めます。

規則正しい睡眠習慣では、起床時間の設定と同時に就寝時間も決めて、アラームを設定できます。

就寝時間を決めることで、規則正しい睡眠をサポートしてくれます。

最後にお金の習慣について、一見普通の家計簿アプリと同じように見えますが、日々の支出を自己投資と一般的な支出に振り分けます。

以上の生活習慣を定期的に記録することで、スコアアップが望めます。

ハビットチャレンジはアプリだけの機能であり、スマホにアプリをインストールして活用できます。

ジェイスコアはアプリで申し込み手続きをすると、ローンカードの発行はありません。

アプリを利用すれば、取引情報や契約内容がわかるマイページへログインする手間がなくなることもメリットです。

| 申込条件 | 年齢満20歳以上満70歳以下の国内に居住する方 安定かつ継続した収入の見込める方 (学生・留学生で、アルバイトなど安定収入がある方も申込可能。 また永住権のない外国人の方も申込可能。) |

| 金利(実質年率) | 年0.8~15.0% |

| 審査スピード | 最短30秒 |

| 融資スピード | 最短30分 |

| 借入限度額 | 10~1000万円 |

| 無利息期間 | なし |

| Web完結 | 可 |

5万円までのお金を借りるなら消費者金融カードローンがおすすめ

少しだけお金を借りたい場合は、消費者金融カードローンがおすすめです。

消費者金融カードローンが、おすすめの理由は以下の3つ。

- 無利息期間を利用して利息を節約できる

- 1,000円から借り入れできる

- 返済の自由度が高い

消費者金融カードローンをはじめての利用する場合、無利息期間を利用できる可能性があるので利息を節約できます。

無利息期間がある消費者金融カードローンなら利息の節約ができる

消費者金融カードローンであれば、はじめて利用する場合は無利息期間が適用されます。

無利息期間内での返済によって、借りた分のお金だけを返済して完了ということになります。

では、大手消費者金融のカードローンで無利息期間がある4社を比較してみます。

| カードローン名 | 無利息期間 | 適用条件 | 起算日 |

|---|---|---|---|

| ・アイフルキャッシングローン ・SuLaLi ・ファーストプレミアムカードローン | 最大30日間 | はじめて利用する方 無担保キャッシングローンを利用する方 | 契約日の翌日から |

| レイク | 最大30日間 Web申込で最大60日間 借入金額のうち5万円まで180日間 | レイクをはじめて契約 (60日間無利息はWEB申込限定) | 契約日の翌日から |

| プロミス | 最大30日間 | プロミスとはじめての契約 ※1 | 初回出金日の翌日から |

| アコム | 最大30日間 | アコムで契約がはじめての方 ※2 | 契約日の翌日から |

※2無担保カードローンが対象。その他の契約(クレジット・借換えローンなど)は対象外

無利息期間内は、何度でも借入可能です。

無利息期間内での返済によって、利息0円で利用できます。

無利息期間終了後の残金がある場合、金利が適用されます。

1,000円から借り入れできるので借りすぎを防げる

消費者金融カードローンは1,000円から借り入れできるので、少しだけお金を借りたいのに借りすぎたという心配も少なくなります。

例えばあと3,000円足りない場合、10,000円借りるということを繰り返すと結果的に借りすぎていたということもあります。

銀行カードローンは三井住友銀行カードローン、三菱UFJ銀行カードローンのATMなど1,000円から借り入れできる銀行もあります。

しかし楽天銀行スーパーローンや三菱UFJ銀行カードローンの振込融資など、10,000円からの借り入れしかできない銀行も多いです。

消費者金融カードローンの場合でも、10,000円からしか借り入れできないのはアコムの振込融資や提携ATMとオリックスvipローンカードのATMのみ。

ほとんどの消費者金融カードローンでは、1,000円から借り入れできます。

プロミスの振込融資のように1円から借り入れできるところもあり、必要な金額だけ借り入れできるのも消費者金融カードローンのメリットです。

カードローン各社最低借入額一覧

| カードローン名 | 振込融資 | 自社ATM | 提携ATM |

|---|---|---|---|

| アイフル | 1,000円~ | 1,000円~ | セブン銀行 ローソン銀行:1,000円~ その他:10,000円~ |

| プロミス | 1円~ | 1,000円~ | 1000円~(以下金融機関) イオン銀行、三菱UFJ銀行、横浜銀行、 西日本シテイ銀行、セブン銀行、ローソン銀行、 福岡銀行、十八親和銀行 その他:10,000円~ |

| SMBCモビット | 1,000円~ | 1,000円~ | 1000円~(以下金融機関) 三菱UFJ銀行、プロミス、セブン銀行、北洋銀行、 仙台銀行、足利銀行、栃木銀行、常陽銀行、大垣共立銀行、 十六銀行、但馬銀行、もみじ銀行、トマト銀行、西京銀行、 百十四銀行、西日本シティ銀行、親和銀行 その他:10000円~ |

| レイク | 1,000円~ | 1,000円~ | 1000円~(以下金融機関) 新生銀行カードローン、セブン銀行、福岡銀行、親和銀行 |

| オリックスvipローンカード | 1,000円~ | 10,000円~ | 10,000円~ |

| アコム | 10,000円~ | 1,000円~ | セブン銀行:1,000円~ その他:10,000円~ |

| 楽天銀行スーパーローン | 10,000円~ | 10,000円~ | 10,000円~ |

| 三井住友銀行カードローン | 1円~ | 1,000円~ | 1,000円~ |

| 三菱UFJ銀行カードローン | 10,000円~ | 1,000円~ | 1,000円~ |

返済方法はATMや振込など豊富で自由度が高い

消費者金融カードローンは、返済の自由度が高いこともメリット。

消費者金融カードローンは、指定された日以外でもいつでも返済可能。

指定された日と合わせて返済することで、借入期間を短くすることも可能、カードローンは返済方法も豊富です。

カードローン各社 返済方法一覧

| カードローン名 | 返済方法 |

|---|---|

| アイフル | ファミリーマート(Famiポート)ATM 振込口座振替 |

| プロミス | インターネット返済 店頭窓口 コンビニエンスストアのマルチメディア端末 ATM 振込口フリ(口座振替) |

| SMBCモビット | インターネットポイント ATM 振込口座振替 |

| レイク | ATM 振込 口座振替 |

| オリックスvipローンカード | ATM 口座振替 |

| アコム | インターネット(ペイジー) 店頭窓口 ATM 振込 口座振替 |

| 楽天銀行スーパーローン | インターネット ATM 振込 口座振替 |

| 三井住友銀行カードローン | ATM インターネット 振込 口座振替 |

| 三菱UFJ銀行カードローン | ATM インターネット 振込 口座振替 |

カードローンは多彩な返済方法から選べるので、利便性が高いこともポイントです。

審査なしでお金を借りる方法

審査なしで利用できるカードローンはなく、審査なしと宣伝しているローンは闇金の可能性もあるため、利用はおすすめしません。

では、審査なしで安全にお金を借りる方法を解説します。

クレジットカードのキャッシング枠を利用する

キャッシング枠が付帯しているクレジットカードを持っているのであれば、クレジットカードのキャッシングでお金を借りられます。

キャッシングは、クレジットカードを使ってATMなどでお金を借りられる機能のこと。

しかし、手持ちのクレジットカードにキャッシング機能がなく、新たにクレジットカードのキャッシング枠をつける場合やクレジットカードを申し込む場合には審査が必要です。

クレジットカードの金利は、カードローンの金利を比較しても同等なので審査なしですぐにお金を借りたい場合はおすすめです。

下記は代表的なクレジットカードとカードローンの金利です。

| クレジットカード/カードローンの種類 | 金利 |

|---|---|

| 楽天カード | 年18% |

| 三井住友カード | 年15〜18% |

| イオンカード | 年7.8~18.0% |

| エポスカード | 年18% |

| アイフル | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| 楽天銀行スーパーローン | 年1.90~14.50% |

| 三井住友銀行カードローン | 年4.00~14.50% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8~14.6% |

多くのクレジットカード会社の適用金利は年18%、消費者金融カードローンの最高金利と同等です。

クレジットカードのキャッシングの場合、金利に幅がないため、借入額に関係なく高い金利が適用されることがあります。

消費者金融や銀行のカードローンの場合、利用限度額に応じた金利が適用され、借入限度額が大きくなるほど適用金利は低くなります。

最高金利が低い銀行カードローンは、少しのお金を借りた場合でもクレジットカードのキャッシングよりも低い金利が適用されます。

例えば、楽天銀行スーパーローンの適用金利は下記の通り。

| 利用限度額 | お借入利率 |

|---|---|

| 800万円 | 年1.9~4.5% |

| 600万円以上800万未満 | 年3.0~7.8% |

| 500万円以上600万未満 | 年4.5~7.8% |

| 350万円以上500万円未満 | 年4.9~8.9% |

| 300万円以上350万円未満 | 年4.9~12.5% |

| 200万円以上300万円未満 | 年6.9~14.5% |

| 100万円以上200万円未満 | 年9.6~14.5% |

| 100万円未満 | 年14.5% |

つまり10万円をキャッシングした場合、楽天カードの適用金利は年18%に対して、楽天銀行スーパーローンの適用金利は年14.5%です。

大きな金額を借り入れしたい場合は、低金利で利用できる銀行カードローンを利用しましょう。

生命保険の契約者貸付は解約返戻金がある場合は利用できる

生命保険に加入している場合は、加入している生命保険の種類によっては契約者貸付を利用できます。

生命保険の契約者貸付けとは、契約返戻金の前借りのようなものです。

借入中に保険金の支払いがある場合は、支払われる保険金から借入金額が相殺されます。

例)死亡保障が2,000万円の商品で契約者貸付けで300万円の借り入れをしていた場合

死亡時に支払われる保険金ですが、2,000万円から借入金の300万円と利息が相殺され、残りの金額1,700万円が支払われることになります。

契約者貸付が利用できるのは終身保険、養老保険などの積立型で解約返戻金がある生命保険の場合であり、掛け捨て型の生命保険では利用できません。

生命保険の中でも解約返戻金がある商品の場合、この解約返戻金を担保としてお金を借りられます。

借り入れできるのは、解約返戻金の7~8割程度。

例えば、契約20年目で解約返済金が1,963,600円の場合、借り入れできる金額は1,374,520~1,570,880円となります。

加入している生命保険を解約する必要はなく、契約者貸付の利率は年3.0~5.0%程度です。

返済は生命保険の保険期間中いつでも可能。ただし、返済が滞ると保険を失効する可能性があります。

借入期間中は、借りたお金に利息がかかります。

元金と利息の合計額が増え、解約返戻金を超えた場合は保険を失効する可能性があります。

返済はいつでも可能ですが、返済状況の把握を忘れないことが大切です。

ゆうちょ銀行の貯金担保自動貸付を利用する

ゆうちょ銀行の貯金担保自動貸付けは、総合口座に定期預金や定額預金があれば借入できます。

通常貯金の残高を超える払戻しをした場合に、不足分を自動的に貸し付けられます。

ゆうちょ銀行の総合口座の担保定額貯金や担保定期貯金を担保として、お金を借りる方法です。

担保定額貯金や担保定期貯金を担保としているため、審査不要で借り入れできます。

ゆうちょ銀行ATMで通常の預金を引き出すのと同じ操作で、払戻金額が足りない場合に自動的に貸付してくれます。

借り入れできる金額は、担保定額貯金や定期貯金の90%まで。お金が足りないときに、すぐに簡単に借り入れできます。

貯金担保自動貸付の概要

| 担保 | 担保定額貯金または担保定期貯金 |

| 貸付金額の上限 | 預金金額の90%以内(1冊の総合口座通帳につき300万円まで) |

| 貸付期間 | 貸付けの日から2年間(貸付けの日から2年以内に満期を迎える場合は満期日まで) |

| 貸付の方法・回数 | 通常貯金残高を超える払い戻しがあった場合自動的に貸付け。回数制限なし。 |

| 返済方法 | 通常貯金に預入れ |

| 貸付金利 | 【担保定額貯金を担保とする場合】 返済時の約定金利(%)+0.25% 【担保定期貯金を担保とする場合】 預入時の約定金利(%)+0.5% |

ブランド品など担保価値のある物があれば、質屋も検討する

質屋とは、品物を担保に借り入れができる業者のことです。

質屋は貸金業法により営業しているのではなく、質屋営業法により営業しているため、カードローンとは異なる上限金利が設定されています。

質屋とカードローンの金利の違い

| 質屋 | 年利109.5%(月利9%) |

| カードローン | 年利18.0% |

比較すると、金利に大きな差があることがわかります。

例えば、質屋の大黒屋の金利は以下のようになります。

| 借入金額 | 金利(月利) |

|---|---|

| 1000万円以上 | 0.95% |

| 100万円以上1000万円未満 | 1.25% |

| 10万円以上100万円未満 | 1.5% |

| 10万円未満 | 各店舗により異なる |

質屋では借入金額に応じて、1カ月ごとに金利が発生します。

質屋の融資期限は原則3ヶ月であり、期限内に元金と利息を支払うと預けた品物を返却してもらえます。

3ヶ月以内に返済が難しい場合は、利息を支払うことで延長も可能。

何度でも利息を払い続けることで、期限をずっと伸ばすことも可能です。

品物を担保に入れて査定されるので、カードローンのように本人の信用情報や収入などの審査はありません。

質屋では預ける品物によって借り入れできる金額が決定し、質入れする品物によっては希望金額を借りられないこともあります。

もしも返済期日を忘れて質流れになってしまった場合、品物は質流れとなり店舗の所有物となります。

そのため、返済が延滞した場合でも督促はありません。

質流れの後に返済しても、品物を取り戻すことはできません。

店舗で販売されている場合は、店舗の販売価格で購入して取り戻すことになります。

すぐに品物を売却してもいいという場合は、はじめから買取を選ぶのもおすすめ。

質入れよりも売却の方が査定額が高いので、必要ない品物の場合は買取も検討しましょう。

親や知人から借りる

お金を借りたい場合、親や友人にお金借りることも検討してみましょう。

事情を説明して納得を得られると、親や知人もお金を貸してくれるかもしれません。

ただし、親や友人だからといって、返済しないようなことがあってはいけません。

お金を借りる場合は、借用書を作り返済計画をしっかりと示しましょう。

今後の人間関係を崩さないためにも、重要なことです。

会社からお金を借りる | 社内貸付制度は簡単な審査で利用可能

社内貸付制度とは、社員が勤務先からお金を借り入れできる制度です。

社内貸付制度の特徴

- 申込方法は総務または経理が窓口に

- 福利厚生の一環なので審査が甘い

- 利用できるのは正社員だが派遣社員が利用できる場合もある

- 給料の前借ではない

- 入院費や急な出費に利用できる

- 借入限度額は勤続年数や年収から決定することが多い

- カードローンよりも低金利

- 借入金の返済は給料からの天引きまたは口座振替

社内貸付制度の申込方法は、勤務先の総務や経理で申し込みます。

申し込みの際には、上司の許可が必要な場合もあります。

総務や経理で申込用紙を記入し、必要書類を合わせて提出塩ましょう。

社内貸付制度は借り入れのために審査がありますが、福利厚生の一環なのでカードローンよりは審査が甘いことが多いです。

利用できるのは企業に勤務する正社員、派遣社員やアルバイトは利用できないことがほとんどです。

正社員と同じように働く派遣社員の場合は社内貸付制度を利用できる場合も、派遣元の会社で借り入れについて相談してみましょう。

給料とは別なので、社内貸付制度を利用したからと言って給料が減ることはありません。

社内貸付制度は、緊急時に利用できる融資制度であるため、生活費やギャンブルには利用できません。

利用できる目的

- 急な冠婚葬祭

- 天災などで被害を受けた住宅のリフォーム

- 介護費用

- 入院費

- 出産費用

- 子どもの教育費

利用できるのは、急にまとまったお金が必要になった場合のみです。

社内貸付制度の借入限度額は、会社の規定によって異なりますが100万円前後に設定されています。

借り入れできる金額は借入理由や勤続年数、年収によって決まります。

社内貸付制度は、カードローンと比較すると低金利で借りられるのも特徴。

社内貸付制度とカードローンの金利相場を比較

| 社内貸付制度 | 年2.0~4.0% |

| 銀行カードローン | 年2.0~14.5% |

| 消費者金融カードローン | 年3.0~18.0% |

銀行カードローンと比較してもかなりの低金利、中には無利息で貸付をしている企業もあります。

金利の低さは魅力であり、勤務先に社内貸付制度がある場合は、選択肢の1つに入れるのもいいでしょう。

社内貸付制度で、借り入れしたお金の返済方法は次の2種類です。

- 給料天引き

- 口座引落

給料天引きの場合は、返済忘れがありません。

口座引き落としの場合は、返済忘れをしないようにしましょう。

社内の貸付制度なので返済が滞っても信用情報に傷がつくことはありませんが、社内の評価が下がる可能性があります。

一括もしくは連帯保証人に返済を求められる可能性もあるので、延滞はしないことです。

学生がお金を借りる方法はアルバイト収入や年齢によって異なる

学生がお金借りるためには、アルバイトで収入があるか、未成年かという点がポイント。

また学校へ通うための学費が必要な場合は奨学金、学生専用の学生ローンなど学生ならではのお金を借りる方法もあります。

では、学生がお金を借りる方法を紹介します。

20歳以上でアルバイトで安定した収入があればカードローンを利用可能

20歳以上の学生でアルバイトによる安定した収入があれば、学生でも前述したカードローンが利用できます。

カードローンはその日のうちに借り入れできて、スマホだけで申し込みも可能なので、忙しい学生にも最適です。

学費などのためにお金を借りるなら奨学金を検討

大学や専門学校の授業料や教材費、入学金など学費のためにお金を借りたい場合、奨学金を検討しましょう。

奨学金は、経済的な理由で大学などの学費を払えない学生を支援する制度です。

借入方法によって無利子、もしくはかなりの低金利で借れ入れが可能、学校の成績によっては返済が免除になる可能性もあります。

在学中は返済が不要で利子も発生しないことがほとんどなので、安心して学生生活を送られます。

奨学金を実施している団体は、国や民間団体など多種多様です。

奨学金を受けられる条件もさまざまなので、条件にあった奨学金を探しましょう。

主な奨学金の種類

| 日本学生支援機構 | 国の奨学金制度で利用人数が最も多い |

| 地方自治体 | 貸与型で募集人数が少ない |

| 民間企業 | ほとんどが給付型だが条件が厳しく、募集人数が少ない |

| 大学・短大独自の奨学金 | 学校により内容は異なる |

| 新聞奨学生 | 大手新聞社が募集しており、新聞を配達しながら学校に通える |

奨学金は、申し込みから融資を受けるまでに時間がかかるので、お金が必要な時期に融資を受けられるように余裕を持って申し込みましょう。

例えば日本学生支援機構の奨学金を高校で申し込む場合、第1回は5月下旬~7月上旬、第2回は10月下旬~11月上旬と申込期間も決まっています。

あらかじめ、申込期間を確認して事前に準備しておきましょう。

例えば年間100万円の学費であれば、学費すべてを奨学金まかなう場合は400万円必要となります。

就職するとすぐに返済が始まり、返済期間も長期間になることも多いので、返済計画を入念に立てておきましょう。

未成年の学生は学生ローンがおすすめ

学生ローンとは学生専用のカードローンのこと。学生ローンであれば、未成年の学生でも高校卒業後であれば利用可能です。

親に内緒でお金を借りることはできませんが、親権者の同意が得られれば学生ローンが利用できます。

学生ローンは銀行や消費者金融のカードローンより借り入れしやすい

学生ローンは、お金を借りるためには安定した収入があることが条件ですが、アルバイトの収入が少ない場合でも借り入れできる可能性があります。

アルバイト先や自宅へ電話連絡もない場合がほとんどであり、一時的にアルバイトをしていない場合でも相談に乗ってもらえる場合もあります。

以上のことから、銀行や消費者金融カードローンと比べ、学生が借入しやすいこともメリットです。

未成年でも利用できる学生ローンは、以下の2社です。

| 学生ローン | 利用条件 | 借入限度額 | 実質年率 | 即日融資 | 来店不要 | 親権者の同意 |

|---|---|---|---|---|---|---|

| カレッヂ | 日本国籍の方で高卒以上の大学生・短大生・予備校生・専門学校生の方 安定した収入のある方 | 1,000円~50万円 (未成年は10万円) | 年17.0% | 〇 | 〇 | 不要 |

| フレンド田(デン) | 大学生、短大生、各種専門学生、満18歳以上の学生さん | 1~50万円 | 年12.0~17.0% | 〇 | 〇 | 必要 |

20歳以上の学生であれば、以下の学生ローンもおすすめです。

| 利用条件 | 借入限度額 | 実質年率 | 即日融資 | 来店不要 | 親権者の同意 | |

|---|---|---|---|---|---|---|

| アミーゴ | 20歳以上の安定した収入のある方 | 50万円以内 | 年14.40~16.80% | 〇 | 〇 | 不要 |

| マルイ | 安定した収入のある学生の方、又は当社基準を満たす方 大学生・大学院生・短大生・専門学生・予備校生等 | 1~50万円 | 年15.0~17.0% | 〇 | ☓ | 不要 |

| ヤングローン・学生ローンのキャンパス | 20~34歳の学生、社会人 | 50万円 | 年14.40~16.80% | 〇 | 〇 | 不要 |

| イー・キャンパス | 20~29歳の学生で安定した収入のある方 | 1~80万円 (学生の方は50万円まで) | 年14.5~16.5% | 〇 | 〇 | 不要 |

| 友林堂 | 20~33歳の学生 | 1~30万円 | 年12.0~16.8% | 〇 | 〇 | 不要 |

無職の方がお金を借りるなら公的融資制度を検討する

カードローンの利用条件の一つに、安定した収入といった項目があります。

本人に収入がない場合は、お金を借りることは難しくなります。

しかし、仕事をしていないからこそ、お金が必要ということもあります。

では、無職の方がお金を借りる方法を紹介します。

国や自治体からお金を借りる

低所得で生活に困窮している場合は、公的融資制度が利用できます。

他で借り入れができなかった人も対象となり、国民のセーフティーネットとして国からも推奨されています。

まずはお住まいの自治体に相談してみましょう。

公的融資制度は、次のような制度があります。

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 母子福祉資金貸付(父子・寡婦)

- 年金担保貸付

生活福祉資金貸付制度は、お金に困っている国民を救済するための融資制度です。

失業などで収入がなくなった場合に利用可能。借り入れは連帯保証人を立てた場合は無利子、連帯保証人を立てない場合は年1.5%の金利で借りられます。

返済期間が長めに設定されており、最長20年という場合もあります。

2~6ヶ月の据置期間があり、その期間は返済が免除されます。

資金の使用使途が幅広く、貸付の種類によって生計を立てる費用や介護うや通院費用、子どもの学費などに利用可能です。

住民税非課税世帯で、働けない事情があれば返済が免除になる可能性もあります。

求職者支援資金融資制度は職業訓練受講給付金を受けて、ハローワークで求職者支援金融資要件確認書の交付を受けると利用できる求職者支援制度の一つです。

貸付額の上限は単身者であれば月額5万円、配偶者がいる場合は10万円です。

対象者は、下記の要件をどちらも満たしていることが条件となります。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

求職者支援資金融資制度の概要は以下の通りです

| 貸付額 (同居または生計をともにする 別居の配偶者、子または父母がいある場合) | 月額10万円(上限)×受講予定訓練月数(最大12ヶ月) |

| 貸付額(上記以外・単身者など) | 月額5万円(上限)×受講予定訓練月数(最大12ヶ月) |

| 貸付方法 | 本人の口座へ貸付金額を一括振込* ※ 口座は労働金庫(ろうきん)の口座必要 |

| 担保・保証人 | 不要 (労働金庫が指定する信用保証機関を利用) |

| 貸付利率 | 年3.0% |

母子福祉資金貸付(父子・寡婦)は、配偶者がいない女性や男性、または寡婦(離婚や死別によって配偶者と別れた後も再婚していない独身女性)で、20歳未満の児童を扶養している場合に自治体から貸付を受けられる制度です。

借り入れの際に保証人を立てれば無利子で、保証人がいない場合でも年1.0%で借入可能です。

借り入れできる資金の種類が豊富で、下記のように12種類も用意されています。

国からお金を借りる制度としては、特に手厚くサポートされています。

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

- 結婚資金

お金に困っている母子・父子家庭の方は利用を検討してみましょう。

申請や問い合わせは最寄りの地方公共団体の福祉担当窓口までです。

借り入れする資金の種類によって借り入れできる限度額や借入期間が異なるので、利用したい場合は問い合わせしましょう。

年金担保貸付制度は、年金を担保にお金を借りられる制度です。

つまり国民年金、厚生年金保険に基づく年金受給権を担保として融資を受けられます。

年金担保貸付とは

年金担保貸付制度は、国民年金、厚生年金保険に基づく年金受給権を担保として融資することが法律で唯一認められた制度です。保健・医療、介護・福祉、住宅改修、冠婚葬祭、生活必需物品の購入などの支出のために一時的に小口の資金が必要な場合にご利用いただけます。

引用元:厚生労働省

まれに年金を担保に融資可能を謳っている業者もありますが、年金受給権を担保に融資することは禁止されているため、違法行為です。

厚生労働省の制度以外は、利用しないようにしましょう。

年金担保貸付を利用できるのは以下の証書を持ち、現在年金の支払いを受けている方。

- 国民年金・厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険年金証書

利用する際には、独立行政法人福祉医療機構で審査があります。

次のような場合、年金担保貸付は利用できません。

・平成26年12月1日以降に借入申込をされた方で、任意繰上返済され、融資決定時の完済予定日に到達していない場合

引用元:年金担保貸付制度のご案内

・生活保護受給中である場合

・年金担保貸付(労災年金担保貸付を含む。)を利用中に生活保護を受給し、生活保護廃止後5年間を経過していない場合 (令和4年3月末で借入申込受付を終了するため、たとえ生活保護廃止後5年間を経過しても融資を利用できない場合があります。)

・融資金の使途が投機性の高い場合(ギャンブル等)もしくは公序良俗に反する場合、または借入申込者ご本人の利益に明らかに反する場合

・年金の支給が全額停止されている場合

・同一の年金で借入金残高がある場合

・現況届または定期報告書が、未提出または提出遅延の場合

・特別支給の老齢厚生年金を受給していた方で65歳時の年金決定手続き期間中の場合

・反社会的勢力に該当する方、反社会的勢力と関係を有する方または反社会的勢力に類する行為を行う方

・その他、独立行政法人福祉医療機構の定めによる場合

つまり年金担保貸付を利用できるのは、現在年金をもらっている人が対象です。

特別支給の老齢年金を受給していた人で65歳時の年金手続き期間中の人は利用はもちろん、年金の停止や現況届の提出がない、同一の年金で借入残高がある場合も借り入れできません。

生活保護受給中や生活保護開始後5年以内の人やギャンブル目的や申込者の利益に反する目的、反社会勢力とつながりがある場合も利用できません。

返済は、今後受け取る年金から差し引かれます。

返済が終わるまでは、年金の一部を受け取れなくなるので、計画的に利用しましょう。

年金担保貸付受付制度は、令和4年3月末で申込受付を終了します。

すでに融資を受けている場合、返済期間や返済方法に変更はありません。令和4年3月末までに繰り上げ返済する必要もありません。

ゆうちょ銀行の貯金担保自動貸付けであれば、無職の方でも利用可能です。

ゆうちょ銀行に担保となる定期貯金や定額貯金があれば、申込後にすぐに利用できます。

専業主婦・主夫がお金を借りる方法

本人に収入がない専業主婦・主夫でもお金を借りる方法として、配偶者貸付制度があります。

配偶者貸付制度とは

- 配偶者の収入と合算して借り入れできる

- 配偶者貸付制度は配偶者の同意が必要

- 在籍確認が配偶者の勤務先へある

配偶者貸付制度を利用する場合、配偶者の同意が必要となるため、配偶者に内緒で利用できません。

またすでに配偶者が借り入れをしている場合は、新たに借り入れできない可能性もあります。

配偶者の信用情報が審査の対象となるため、配偶者の信用情報に問題がある場合も借り入れできない可能性があります。

配偶者貸付制度をおこなっている、代表的なカードローンは下記の通りです。

- ベルーナノーティス

- エレガンス

では上記カードローンについて、それぞれ紹介します。

ベルーナノーティスは最短24時間で借入可能

ベルーナノーティスは、東証一部上場の・通信販売のベルーナグループのキャッシングサービスです。

ベルーナノーティスの特徴

- 配偶者貸付制度を利用できる

- はじめての借入と完済後の再度借入の場合14日間無利息期間を適用

- 最短30分で審査・最短24時間で借入可能

- WEBで申込可能

- 提携ATM手数料無料

ベルーナノーティスは、配偶者貸付制度を利用できます。

そのため、配偶者の同意があれば専業主婦や収入の少ない方でも借入可能です。

14日間無利息で利用できる

ベルーナノーティスは、14日間の無利息期間を利用できます。

利用できるのは、はじめて利用する場合と完済後に再度借入する場合は、前回の無利息期間を利用して3ヶ月以上経過していれば何度でも適用されます。

最短30分で審査回答があり、最短24時間で振込でお金を借りられます。

WEBで申込可能ですが、ローンカードの受取が必要、全国5万台の提携ATMが手数料無料で利用できます。

ATMは年中無休で7:00~23:50に借り入れが可能であり、提携ATMは下記の通りです。

- セブン銀行

- ローソン銀行

- 三菱UFJ銀行

- 東京スター銀行

- E-net

年中無休でコンビニでも借入可能なので、ベルーナノーティスは利便性の高いカードローンです。

| 申込条件 | 20~80歳までの安定した収入のある方 当社基準を満たす方 |

| 金利(実質年率) | 年4.5~18.0% |

| 審査スピード | 最短30分 |

| 融資スピード | 最短24時間 |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 14日間※ |

| Web完結 | 不可 |

※はじめての借入と完済後の再度借入の場合適用

※完済後の再度の借入が前回の無利息適用の借入日から3ヶ月経過している場合

エレガンスは女性専用なので女性なら安心して利用できる

エレガンスは女性専用のカードローンです。

エレガンスの特徴

- 女性専用カードローン

- 配偶者貸付制度を利用できる

- 平日の申込は原則即日融資

- 50万円までは30分以内に融資可能な教育ローンあり

エレガンスは女性専用のカードローンであり、配偶者貸付制度を利用できるため、専業主婦でも借り入れが可能です。

さらにエレガンスのスタッフはすべて女性なので、安心して相談できます。

電話での申込受付時間は平日9:00~18:00、WEBでは年中無休24時間申込を受け付けています。

平日の申し込みの場合、原則即日融資が可能です。

すぐに教育費が必要な場合は、平日であれば即日融資も可能です。

50万円までは30分以内に融資可能な教育ローンの取り扱いもあります。

| 申込条件 | 20歳以上の安定した収入、 返済能力を有する女性当社基準を満たす方 |

| 金利(実質年率) | 年10.0~18.0% |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日(平日のみ) |

| 借入限度額 | 1~50万円 |

| 無利息期間 | なし |

| Web完結 | 不可 |

総量規制対象外の銀行カードローンも利用できる可能性がある

消費者金融カードローンは、総量規制の対象のため本人に収入がない場合は申し込みできません。

総量規制とは

借りすぎや貸しすぎを防止するために、借入残高が年収の1/3を超える場合は新規の借り入れが出来なくなる、新しい規制のこと。

多重債務者問題を解決し、利用者が安心してお金を借りられるように作られた新しい貸金業法の一つです。

総量規制対象外の借り入れとなる銀行カードローンの場合は、配偶者に安定した収入があれば、専業主婦でも借り入れできる可能性があります。

ただし、大手銀行では規制が厳しくなっており、本人に収入がない場合は申し込みできない場合があります。

例えばみずほ銀行カードローンでは、本人が収入を得ていない場合申し込みできません。

下記の銀行では、配偶者に安定した収入があれば専業主婦でも申込可能です。

| カードローン | 利用限度額 | 金利 |

|---|---|---|

| PayPay銀行カードローン | 1000万円 | 年1.59~18.0% |

| イオン銀行カードローン | 50万円 | 年3.8〜13.8% |

| セブン銀行カードローン | 10万円型・30万円型・50万円型 | 年14.0〜15.0% |

PayPay銀行、セブン銀行カードローンは配偶者の同意が必要となります。

配偶者に内緒でお金を借りることは難しいでしょう。

ちなみにイオン銀行は配偶者の同意は不要であり、申し込みの際に配偶者の収入を記入は必要ですが、配偶者の収入証明書の提出は不要です。

さらに配偶者の勤務先への連絡もないので、配偶者に内緒で借り入れも可能です。

あくまでも本人に対して審査をするということなので、配偶者の情報は必要ないということでした。

地方銀行でも専業主婦が借り入れできる銀行もあり、すでに銀行口座を持っている場合は口座開設の必要もありません。

銀行により取り扱いが異なるため、銀行に確認してみましょう。

専業主婦が借り入れできる代表的な地方銀行

| カードローン | 利用限度額 | 金利 |

|---|---|---|

| 秋田銀行カードローン | 500万円 | 年5.8〜14.8% |

| 荘内銀行カードローン | 500万円 | 年3.5~14.6% |

| 富士山第一銀行カードローン | 1000万円 | 年2.8~13.8% |

| 愛媛銀行カードローン | 500万円 | 年5.0~14.6% |

| 高知銀行カードローン | 300万円 | 年4.2~12.7% |

事業融資を受けたい場合はカードローン以外を検討する

原則使途が自由なカードローンでも、認められていないのは事業目的で融資資金を利用することです。

事業融資を受けたい場合は、専用の事業融資を検討しましょう。

日本政策金融公庫は融資に時間がかかるが低金利

日本政策金融公庫では、事業のための融資を行っています。

政府が100%出資をしている金融機関で、個人事業主や中小企業を対象に融資制度を提供しています。

政府系の金融機関で個人事業主や中小企業の支援が目的のため、金利が低く返済期間も長めに設定されています。

融資の種類によっては、担保や保証人不要な場合も。

ただし利用するためには返済能力や事業の説明のため、多くの書類を用意する必要があります。

また審査基準も厳しく、融資を受けるまでには時間がかかるなど、早めに入念に準備する必要があります。

申し込みから融資までには、1ヶ月程度かかります。

ビジネスローンの利用

ビジネスローンは、法人や個人事業主向けのローン商品であり、個人事業主や法人の経営者の方が利用できます。

ビジネスローンは事業資金として利用は可能であり、カードローンは事業目的では利用できないため、事業融資にも利用できるビジネスローンは事業をしている方には強い味方です。

融資スピードが早く、最短1週間程度で借り入れが可能、日本政策金融公庫と比較するとスピードは早いのですが金利が高いデメリットがあります。

ビジネスローンの金利の相場は、下記の通りです。

| ビジネスローンの種類 | 金利 |

|---|---|

| 銀行ビジネスローン | 年3.0~14.0% |

| 消費者金融ビジネスローン | 年5.0~18.0% |

新商品の場合クラウドファンディングで資金調達もできる

アイデアなどを形にしたい場合は、クラウドファンディングで事業資金を集めるのも一つの方法です。

クラウドファンディングは、プロジェクトと呼ばれる事業に賛同してくれる人から少しずつお金を出してもらい、事業資金に充てられる仕組みです。

クラウドファンディングは、大きくわけると次のような種類があります。

- 金融型

- 購入型

- 寄付型

金融型は、投資型や融資型とも呼ばれ、プロジェクトに出資した出資者が金銭的リターンを受け取ることができます。

金融型クラウドファンディングでは、数百万から数千万円の資金を調達できる可能性があります。

しかし、金融型クラウドファンディングは投資商品のため法律の規制が厳しく扱う業者が少ないことがデメリットです。

購入型クラウドファンディングは、プロジェクトの支援者にプロジェクトによって制作した製品やサービスをリターンとして提供します。

金融型とは違い、金銭的なリターンはありませんが、扱う業者も多く利用しやすいクラウドファンディングです。

寄付型クラウドファンディングは、募金と同じです。

そのためプロジェクトの支援者に、リターンはありません。

クラウドファンディングを利用するには、次のように進めます。

- プロジェクトの目標を設定する

- 利用するクラウドファンディングのプラットフォームを決める

- プロジェクトの登録・投稿

- プロジェクトの審査・開始

- 閲覧者や支援者に定期的な活動報告

- プロジェクトの終了

- 支援者へのお礼

では、クラウドファンディングの利用順番を詳しく解説していきます。

プロジェクトの目標を設定する

まずは、クラウドファンディングで何をやりたいかを決めます。

- プロジェクトの明確な目的

- 達成したい目標金額

- 達成したい時期

上記のような目標を設定しますが、目標設定に迷う場合は過去に成功したクラウドファンディングを参考に検討しましょう。

利用するクラウドファンディングのプラットフォームを決める

次にクラウドファンディングで利用するプラットフォームの選択をします。

日本国内にはさまざまなクラウドファンディングのプラットフォームがあり、それぞれ得意分野や手数料が異なります。

主な国内のプラットフォーム

- CAMPFIRE(キャンプファイヤー)

- BOOSTER(ブースター)

- Makuake(マクアケ)

- kitchenstarter(キッチンスターター)

- FAAVO(ファーボ)

プロジェクトの登録・投稿

プラットフォームを選択したら、氏名や事業内容などの必要事項を登録しプロジェクトに関する文章を投稿します。

- プロジェクトの経緯

- プロジェクトの内容

- 目標金額

上記項目をできるだけわかりやすく、熱意をもって文章を作りましょう。

画像やPR用の動画も投稿することにより、プロジェクトの内容が伝わりやすくなります。

プロジェクトの審査・開始

登録したプロジェクト内容に虚偽がないか、実現可能であるかなどを運営者が見極める審査があります。

審査に通過するとはじめて登録したプロジェクトが公開され、支援を受けられるようになります。

閲覧者や支援者に定期的な活動報告

プロジェクトの途中経過を、WEBページ上でプロジェクトの現状報告や達成状況を報告します。

支援者○○人やあと○○円で達成など報告することで、プロジェクトを盛り上げていきます。

プロジェクトの終了・支援者へお礼

プロジェクトが終了し目標を達成していた場合は、手数料を差し引いた金額が口座に入金されます。

目標が達成されなかった場合は、集まった支援金は支援者に返金されます。

プロジェクトの目標金額に達成してもしなくても、支援者に対するお礼は忘れないようにしましょう。

クラウドファンディングは、わかりやすいプロジェクト内容やこれまでにない新しいアイデアは成功しやすいといわれています。

ただし、プロジェクトを公開することで批判を受けたり、プロジェクト内容が盗まれたりするリスクがあります。

資金が調達できるまで、時間がかかることもデメリットです。

目的や事業内容に応じて、クラウドファンディングを利用するかを検討しましょう。

闇金や個人間融資は利用しないようにしよう

お金を借りる方法はさまざまありますが、次に紹介する方法は利用するとトラブルに巻き込まれる可能性もあります。

どんなに困った場合でも、利用しないようにしましょう。

闇金(闇金融)からは絶対にお金を借りないこと

闇金(闇金融)とは、貸金業として国や都道府県に登録を行わずに貸付をするもののことです。

出資法の制限を超える金利で貸し付ける、人権を無視した取り立てを行うなど貸金業法に違法した行為を行い、暴力団の資金源となっていることもあります。

貸金業法は、審査など貸付する側への規制だけでなく、利用者を守るための法律でもあります。

また、審査なしを謳うカードローンは、貸金業法を遵守しておらず、闇金と呼ばれる悪徳業者の可能性が高くなります。

闇金を利用すると、法外に高い金利や過剰な取り立てなど、思わぬ金銭トラブルに発展する可能性が高くなります。

TwitterやInstagramなどSNSを利用した個人間融資

SNSを利用した個人間融資が横行していますが、個人間融資は違法行為です。

個人間融資をSNSで広く募集することは、貸金業法違反に抵触し、法外な金利を要求することは出資法に違反します。引用元:SNS等を利用した「個人間融資」にご注意ください!

個人でも継続してお金の貸し付けする場合は貸金業法の定めにより、国や都道府県の登録を受けることが必要です。

登録を受けないまま、お金の貸し付けについて勧誘することは禁止されています。

見ず知らずの他人にお金を貸すことは闇金に相当し、金融庁でも個人間融資は利用しないように呼びかけられています。

個人間融資の危険性

- 法外な金利

- 厳しい取り立て

- 個人情報の悪用

- 知らない間に犯罪行為への加担

思わぬ犯罪に巻き込まれる可能性もあるため、絶対に利用しないようにしましょう。

ちなみに友人や家族間でのお金の貸し借りは、特に違法ではありません。